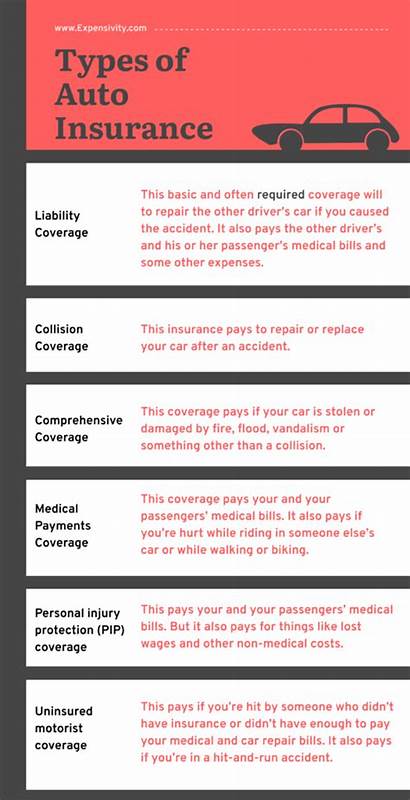

Eine Autoversicherung gehört zu den unverzichtbaren Absicherungen für Fahrzeughalter und Fahrer in Deutschland. Sie schützt vor den finanziellen Folgen von Unfällen, Diebstahl, Vandalismus oder Naturgewalten und bietet damit eine wichtige Sicherheit im Alltag auf der Straße. Doch das Spektrum der Autoversicherungen ist vielfältig und nicht jeder Fahrer kennt die einzelnen Versicherungsarten sowie den Umfang ihres Schutzes. Daher ist es essenziell, sich mit den gängigsten Versicherungsvarianten vertraut zu machen, um den passenden Schutz individuell auswählen zu können. Zunächst ist es wichtig zu verstehen, dass die Haftpflichtversicherung in Deutschland gesetzlich verpflichtend ist.

Sie deckt Schäden ab, die Sie anderen Verkehrsteilnehmern zufügen. Kommt es zu einem Unfall, bei dem Sie die Verantwortung tragen, übernimmt diese Versicherung die Kosten für Personen- und Sachschäden des Unfallgegners. Ohne eine gültige Kfz-Haftpflicht ist das Fahren nicht erlaubt, und wer ohne Versicherung erwischt wird, muss mit empfindlichen Strafen rechnen – von Bußgeldern bis hin zu Fahrverboten oder gar strafrechtlichen Konsequenzen. Über die gesetzlich vorgeschriebene Haftpflicht hinaus gibt es eine Reihe von freiwilligen Versicherungen, die den Schutz für Sie und Ihr Fahrzeug erweitern. Die Teilkaskoversicherung ist dabei eine sehr beliebte Ergänzung.

Sie springt ein, wenn das Fahrzeug durch nicht selbstverschuldete Ereignisse beschädigt wird, beispielsweise bei Diebstahl, Brand, Sturm, Hagel oder auch wenn ein Wildtier gegen das Auto läuft. Teilkasko liefert also eine wichtige Absicherung gegen vielfache Risiken, die abseits von Unfällen durch andere Verkehrsteilnehmer entstehen können. Noch umfassender schützt die Vollkaskoversicherung. Neben den Leistungen der Teilkasko deckt sie auch selbstverschuldete Unfallschäden am eigenen Fahrzeug sowie Vandalismus ab. Für viele junge Fahrer, Leasingnehmer und Autobesitzer mit neueren oder teureren Fahrzeugen ist die Vollkasko daher besonders empfehlenswert.

Denn die Reparaturkosten können hier hoch ausfallen, und ohne umfassende Absicherung entstehen im Schadensfall schnell empfindliche finanzielle Belastungen. Neben diesen Hauptformen gibt es weitere spezifische Versicherungskomponenten, die je nach individuellen Bedürfnissen zusätzlichen Schutz bieten können. So kümmert sich die Insassen-Unfallversicherung um Verletzungen der Fahrzeuginsassen bei einem Unfall und ergänzt damit die Absicherung der gesetzlichen Unfallversicherung. Die sogenannte Schutzbriefversicherung hingegen bietet oft praktische Services wie Pannenhilfe, Abschleppdienst oder Mietwagen bei Ausfall des Fahrzeugs – ein Vorteil, der im Alltag viel Bequemlichkeit und Sicherheit bringt. Besonders relevant ist auch die Absicherung gegen Fahrer ohne Versicherungsschutz.

Die sogenannte Unfallversicherung für Fahrten mit nicht-versicherten oder unterversicherten Fahrern schützt Sie und Ihr Fahrzeug, wenn der Unfallgegner keine hinreichende Versicherung besitzt. Angesichts der Tatsache, dass es auch heute noch Fahrer gibt, die ohne gültige Versicherung unterwegs sind, gewinnt dieser Schutz zunehmend an Bedeutung. Für Elektrofahrzeuge oder moderne Hybridautos gibt es zudem Versicherungsangebote, die speziell auf die Besonderheiten dieser Fahrzeuge eingehen. Zwar sind die grundlegenden Versicherungstypen ähnlich, doch aufgrund des höheren Anschaffungswerts, der speziellen Batterietechnik und anderer technischer Komponenten kann die Prämienhöhe davon beeinflusst werden. Daher ist es sinnvoll, sich bei der Auswahl auf Anbieter zu konzentrieren, die Erfahrung und maßgeschneiderte Lösungen für E-Autos bieten.

Ein weiteres wichtiges Thema stellt die Gap-Versicherung dar. Sie kommt vor allem für Fahrzeuge in Betracht, die mithilfe eines Kredits oder Leasing finanziert sind. Sollte das Auto zerstört oder gestohlen werden, zahlt die reguläre Versicherung oft nur den aktuellen Zeitwert. Die Gap-Versicherung schließt die Differenz ab, so dass die noch ausstehenden Darlehenszahlungen gedeckt sind und keine finanzielle Lücke für den Besitzer bleibt. Diese Ergänzung ist besonders sinnvoll bei Neuwagen, die schnell an Wert verlieren.

Darüber hinaus gibt es auch spezielle Schutzarten wie das Versicherungspaket für Oldtimer und klassische Fahrzeuge, das auf die besonderen Anforderungen und Nutzungsprofile dieser Autos zugeschnitten ist. Klassische Fahrzeuge werden oft nur zu besonderen Anlässen bewegt und besitzen häufig einen höheren ideellen Wert, der durch Standardversicherungen nicht optimal abgedeckt wird. Hier sind spezielle Policen gefragt, die sowohl den Fahrzeugwert realistisch einschätzen als auch Nutzungseinschränkungen berücksichtigen. Ein moderner Trend bei Autoversicherungen ist die Nutzung von Telematik oder sogenannte Usage-based Insurance. Dabei misst ein Gerät im Fahrzeug das Fahrverhalten wie Geschwindigkeit, Bremsverhalten oder Fahrzeiten.

Versicherer können auf Basis dieser Daten individuelle Prämien anbieten, die gute Fahrer belohnen und weniger sichere Verkehrsteilnehmer stärker belasten. Für viele Autofahrer ist dies eine Chance, Kosten zu sparen und gleichzeitig transparentes Feedback zum eigenen Fahrstil zu erhalten. Beim Abschluss einer Autoversicherung ist es wichtig, auf ein transparentes Preis-Leistungs-Verhältnis zu achten. Nicht immer bedeutet der günstigste Tarif auch den besten Schutz. Zudem sollten mögliche Rabatte und Kombinationsangebote berücksichtigt werden, etwa wenn Versicherung für Auto und Haus zusammen abgeschlossen werden.

Wer sich außerdem für längere Laufzeiten entscheidet oder Schäden vermeidet, profitiert oft von günstigeren Beiträgen. Die Wahl der richtigen Versicherung hängt stark von individuellen Faktoren ab. Dazu zählen der Fahrzeugtyp, der Nutzungsumfang, das Fahrverhalten und natürlich das persönliche Sicherheitsbedürfnis. Ebenso bestimmen regionale Unterschiede, wie gesetzliche Mindestanforderungen und lokale Risikofaktoren, die optimale Auswahl. Wer hingegen sein Auto finanziert oder least, muss in der Regel noch umfassendere Versicherungen vorweisen können, was zusätzliche Überlegungen mit sich bringt.

Zu guter Letzt ist es ratsam, den bestehenden Versicherungsschutz regelmäßig zu überprüfen und gegebenenfalls anzupassen. Technische Neuerungen am Auto, geänderte Lebensumstände, Umzüge oder veränderte Fahrgewohnheiten können Einfluss auf den Versicherungsschutz und dessen Kosten haben. Auch im Schadensfall sollten Fahrzeughalter wissen, welche Leistungen abgedeckt sind, um im Ernstfall keine Überraschungen zu erleben. Die Vielzahl an Versicherungsoptionen bietet somit vielfältige Möglichkeiten, sich optimal und individuell gegen die Risiken im Straßenverkehr abzusichern. Mit dem nötigen Wissen gelingt es, die passende Police zu finden, die sowohl gesetzlichen Vorgaben entspricht als auch die persönlichen Bedürfnisse erfüllt.

So erhöhen Autofahrer ihren Schutz und können finanziellen Belastungen durch unvorhergesehene Ereignisse effektiv vorbeugen. Die sorgfältige Auswahl einer Autoversicherung leistet damit einen wichtigen Beitrag zur sorgenfreien Mobilität und Sicherheit auf Deutschlands Straßen.

![Credit card debt statistics [2025]: See the trends](/images/CD177C9F-18DA-49FF-954F-007866F05DEE)