Die Entwicklung der Hypothekenzinsen spielt eine entscheidende Rolle für Hauskäufer, Immobilieninvestoren und auch für diejenigen, die ihre bestehenden Kredite refinanzieren möchten. In den letzten Jahren waren die Zinssätze auf einem historisch niedrigen Niveau, nahmen aber ab etwa 2022 deutlich zu. Dies hat für viele Interessenten den Traum vom Eigenheim erschwert oder zumindest die monatlichen Belastungen erhöht. Die zentrale Frage, die sich aktuell stellt, ist: Wann können wir wieder mit Hypothekenzinsen um 5% rechnen, und welche Faktoren beeinflussen diese Entwicklung? Die Zinslandschaft der letzten Jahre war stark geprägt von außergewöhnlichen wirtschaftlichen Ereignissen. Die Finanzkrise von 2008 und später die Corona-Pandemie führten zu beispiellos niedrigen Leitzinsen.

Zentralbanken, einschließlich der Europäischen Zentralbank (EZB), versuchten durch expansive Geldpolitik die Wirtschaft zu stützen und Liquidität sicherzustellen. Dies ermöglichte vielen Kreditnehmern niedrige Darlehenszinsen, auch bei Immobilienfinanzierungen. Allerdings veränderte sich das Bild mit Anstieg der Inflationsrate im Jahr 2022 nachhaltig. Die EZB begann, die Zinsen schrittweise anzuheben, um die hohe Inflation zu bekämpfen. Höhere Leitzinsen führen allerdings in der Regel auch zu höheren Hypothekenzinsen, da sich die Refinanzierungskosten der Banken erhöhen und Risiken neu bewertet werden.

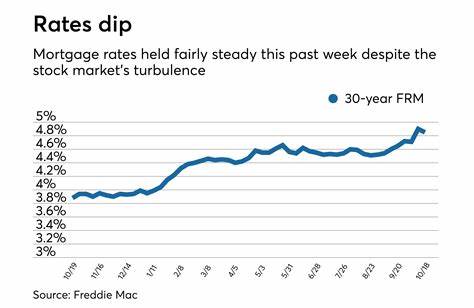

So stiegen die durchschnittlichen Hypothekenzinsen von etwa 1,5% auf über 6% an, was für viele potenzielle Käufer eine massive Hürde darstellt. Aktuell wird von Experten prognostiziert, dass die Hypothekenzinsen in naher Zukunft nicht signifikant sinken werden. Die Inflationsentwicklung bleibt ein entscheidender Faktor. So lange die Inflation hoch bleibt und die EZB restriktive Maßnahmen verfolgt, bleiben auch die Zinsen auf einem vergleichsweise hohen Niveau. Es wird von einer Stabilisierung oder sogar einem weiteren Anstieg der Hypothekenzinsen ausgegangen, bis sich die wirtschaftlichen Rahmenbedingungen bessern und Inflationszahlen in Richtung des Zielwerts von etwa 2% zurückgehen.

Ein wichtiger Punkt ist dabei die Zentralbankpolitik. Die EZB hat angekündigt, die Leitzinsen nur langsam und vorsichtig zu senken, um keine wirtschaftliche Instabilität zu riskieren. Eine schnelle oder drastische Senkung der Zinsen ist unter den aktuellen Bedingungen unwahrscheinlich. Dies bedeutet, dass Hypothekenzinsen im Bereich von 5% frühestens ab dem späten Jahr 2025 oder noch später realistisch sein könnten. Voraussetzung wäre eine nachhaltige wirtschaftliche Erholung sowie eine signifikante Absenkung der Inflation.

Darüber hinaus kann ein wirtschaftlicher Abschwung oder gar eine Rezession die Zinsen zeitweise senken. In einem solchen Szenario neigen Zentralbanken dazu, die Leitzinsen zu reduzieren, um die Konjunktur anzukurbeln. Gleichzeitig verringert sich oft auch die Nachfrage nach Immobilienfinanzierungen, was die Marktunsicherheit erhöht und zu einer Anpassung der Zinssätze führen kann. Allerdings bringen Rezessionen auch Risiken wie Arbeitsplatzverlust und Einkommenseinbußen mit sich, welche die Kreditwürdigkeit der Käufer beeinträchtigen und die Nachfrage nach Immobilienkrediten dämpfen können. Zu beachten ist, dass Immobilienmärkte regional sehr unterschiedlich reagieren können.

Während Metropolregionen wie Berlin, München oder Hamburg oft eine vergleichsweise stabile Nachfrage aufweisen, können in weniger gefragten Regionen Marktschwankungen stärker durchschlagen. Ein leichter Rückgang der Hypothekenzinsen auf 5% könnte in einigen Regionen dazu führen, dass mehr Käufer aktiv werden, was den Wettbewerb um Immobilien wieder anheizen würde. Das wiederum könnte die Immobilienpreise stützen oder sogar steigen lassen, womit sich die Ersparnis bei den Zinskonditionen womöglich relativiert. Für potenzielle Hauskäufer und Kreditnehmer ist daher Vorsicht geboten: Nur auf fallende Zinsen zu hoffen und den Kauf zu verschieben, birgt das Risiko, dass Preise weiter steigen oder sich die persönliche finanzielle Situation verändert. Es empfiehlt sich, die eigene Finanzplanung genau zu prüfen, Kreditangebote frühzeitig einzuholen und bei geeigneter Gelegenheit aktiv zu werden.

Dabei kann es sinnvoll sein, eine vorläufige Kreditzusage zu erhalten, um bei fallenden Zinsen schnell reagieren zu können. Ein weiterer wichtiger Aspekt ist die Möglichkeit der Refinanzierung bei späteren Zinssenkungen. Auch wenn die Hypothekenzinsen heute höher sind, können Kreditnehmer in der Regel nach einigen Jahren zu besseren Konditionen umschulden und so von niedrigeren Raten profitieren. Dies gibt Spielraum für die Entscheidung zum Kauf auch in Zeiten höherer Zinsen. Im Zusammenhang mit der Frage, wann Hypothekenzinsen auf 5% fallen, gewinnt auch die Kreditwürdigkeit an Bedeutung.

Banken bewerten nicht nur die Marktzinsen, sondern auch die individuelle finanzielle Situation des Antragstellers. Ein hoher Schufa-Score, stabile Einkünfte und eine solide Eigenkapitalbasis können helfen, bessere Zinskonditionen zu sichern – unabhängig von der allgemeinen Zinsentwicklung. Nicht zu vergessen ist die Rolle der alternativen Finanzierungsmodelle. So gewinnen variabel verzinsliche Darlehen oder solche mit Anfangsbindung an Interesse, gerade wenn die Zinssätze hoch sind und eine spätere Refinanzierung erwartet wird. Auch Förderprogramme, staatliche Zuschüsse und spezielle Kreditangebote können die Finanzierungslast mildern.

Zusammenfassend lässt sich sagen, dass die Rückkehr zu Hypothekenzinsen um die 5% von mehreren komplexen Faktoren abhängt: der Inflationsentwicklung, der geldpolitischen Ausrichtung der EZB, der allgemeinen Wirtschaftslage sowie individuellen Kreditfaktoren. Aktuell sind stabile bis leicht sinkende Zinsen erst mittelfristig in Aussicht gestellt, wobei ein nachhaltiger Rückgang erst ab 2025 oder später wahrscheinlich ist, sofern die wirtschaftlichen Rahmenbedingungen dies ermöglichen. Für Immobilieninteressenten heißt das, gut informiert und vorbereitet zu sein. Flexibilität, eine langfristige Finanzstrategie und ein gutes Verständnis des Marktes sind essenziell. Statt auf einen idealen Zins zu warten, lohnt es sich, alle Möglichkeiten abzuwägen und gegebenenfalls Chancen zu nutzen, wenn sie sich bieten.

Darüber hinaus sollten zukünftige Käufer und Kreditnehmer eng mit Finanzberatern, Banken und Immobilienexperten zusammenarbeiten, um individuell passende Lösungen zu finden und auch auf kurzfristige Marktveränderungen schnell reagieren zu können. Das Thema Hypothekenzinsen bleibt dynamisch und eng verknüpft mit globalen und europäischen Wirtschafts- und Geldpolitiktrends. Der Markt ist zahlreichen Unsicherheiten unterworfen, aber mit einer bewussten Herangehensweise lässt sich die eigene finanzielle Situation bestmöglich gestalten – auch wenn die Zinsen derzeit noch über der 5%-Marke liegen.