Im aktuellen Finanzmarkt sind sichere und ertragreiche Anlagemöglichkeiten für viele Sparer besonders wichtig. Festgeldkonten, auch als Certificates of Deposit (CDs) bekannt, stellen eine bewährte Option dar, um Ersparnisse gewinnbringend zu parken. Zum Stichtag am 9. Mai 2025 bieten zahlreiche Banken attraktive Festgeldzinsen an, die bis zu 4,40 % jährliche prozentuale Rendite (APY) erreichen. Dies macht Festgeld wieder sehr interessant, insbesondere für risikoscheue Anleger, die eine kalkulierbare und stabile Rendite schätzen.

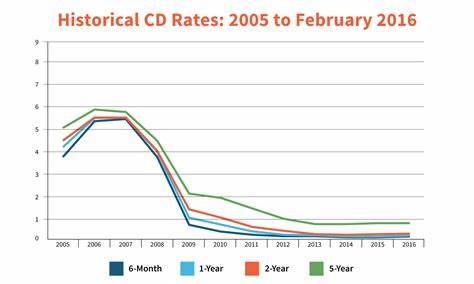

Die Zinslandschaft hat sich in den letzten Monaten verändert. Nachdem die US-Notenbank Fed im Laufe des Jahres 2024 ihre Leitzinsen mehrfach gesenkt hat, etwa dreimal, sind die CD-Zinssätze tendenziell leicht gefallen. Dennoch gibt es Finanzinstitute, die weiterhin mit wettbewerbsfähigen Konditionen überzeugen. Insbesondere für kürzere Laufzeiten von einem Jahr oder sogar weniger werden oft attraktive Zinssätze angeboten, die mit bis zu 4 % oder etwas darüber liegen. Herausragend ist beispielsweise das Angebot von Marcus by Goldman Sachs, das aktuell mit einem 14-monatigen Festgeldkonto einen Spitzenzinssatz von 4,40 % APY bei einer Mindesteinlage von 500 US-Dollar präsentiert.

Warum sind die Zinssätze bei manchen Anbietern höher? Ein wesentlicher Faktor liegt in den niedrigeren Betriebskosten von Online-Banken und digitalen Finanzinstituten. Diese sogenannten Neobanken oder rein online agierenden Banken benötigen keine Filialnetze und können dadurch Einsparungen erzielen, die sie an ihre Kunden weitergeben – in Form von günstigeren Konditionen, niedrigeren Gebühren und höheren Zinsen. Die Online-Banken sind deshalb ein lukrativer Ausgangspunkt für die Suche nach den besten Festgeldzinsen. Dennoch sollten Sparer auch klassische Finanzinstitute und besonders Kreditgenossenschaften, sogenannte Credit Unions, im Blick behalten. Diese arbeiten gemeinnützig und können ebenfalls attraktive Zinsen bieten.

Zwar sind dort Mitgliedschaftsvoraussetzungen teilweise strenger, doch einige Kreditgenossenschaften gestalten Mitgliedschaften für den Zugang breit gefächert und offen. Die Entscheidung, ob Festgeld das richtige Anlageprodukt ist, hängt von individuellen Sparzielen ab. Festgeld bietet Sicherheit: Die Einlage unterliegt in der Regel der staatlichen Einlagensicherung, so dass Anleger selbst bei Insolvenz der Bank bis zu einem gesetzlich festgelegten Betrag geschützt sind. Zudem sind Festgeldanlagen stabil und verlieren keinen Wert durch Kursschwankungen wie Aktieninvestments. Besonders für konservative Sparer oder für mittelfristige Ziele wie einen größeren Kauf oder die Bildung eines Sicherheitspolsters sind Festgeldkonten hervorragend geeignet.

Gleichwohl gibt es Einschränkungen, die man vor der Anlage berücksichtigen sollte. Die gebundenen Konditionen verlangen, dass das Geld für die gesamte Laufzeit unberührt bleibt. Wer vorzeitig über das Guthaben verfügen möchte, muss mit Strafgebühren rechnen, was die erwirtschafteten Zinsen schneller auffrisst und letztlich die Rendite schmälert. Zwar gibt es auf dem Markt auch sogenannte „add-on CDs“, die es erlauben, während der Laufzeit Einzahlungen zu tätigen, allerdings sind solche Angebote weniger verbreitet und meist an spezielle Bedingungen geknüpft. Ein weiterer Punkt ist das Rendite-Potenzial im Vergleich zu anderen Anlageformen.

Aktien oder Fonds können langfristig deutlich höhere Erträge einbringen, allerdings sind sie nicht risikofrei und unterliegen Schwankungen. Für Anleger, die ihr Geld sicher anlegen möchten und keine Wertverluste riskieren, aber dennoch von höheren Zinsen profitieren wollen, stellt Festgeld eine attraktive Alternative dar. Gerade in einem Umfeld mit steigender Inflation oder geringem Zinsniveau bei klassischen Sparbüchern wirkt ein CD-Konto mit über 4 % Jahreszins sehr vorteilhaft. Beim Vergleich der Angebote lohnt es sich, auf verschiedene Faktoren zu achten. Neben dem Zinssatz sind Laufzeit, Mindestanlagesumme, Flexibilität bei vorzeitiger Kündigung sowie zusätzliche Gebühren wichtige Kriterien.

Einige Banken verlangen keine Mindestanlage, andere setzen eine Mindestsumme voraus, was gerade für Anleger mit kleinerem Startkapital ausschlaggebend sein kann. Beispielhaft sind acht Banken bekannt, die Festgeldkonten anbieten, bei denen keine Mindestanlage erforderlich ist, was gerade neuen Sparern Zugänge erleichtert. Auch im internationalen Vergleich sind deutsche Festgeldzinsen derzeit relativ attraktiv. Allerdings unterscheiden sich die Konditionen stark je nach Anbieter und Marktsituation. In Deutschland bieten sowohl traditionelle Banken als auch Online-Anbieter feste Konditionen an.

Viele Sparer bevorzugen Flexibilität und greifen deshalb zu Tagesgeldkonten, die allerdings oft niedrigere Zinsen als Festgeld bieten. Für diejenigen, die für längere Zeit sicher anlegen möchten, ist die Festgeldalternative oft besser geeignet. Darüber hinaus spielen steuerliche Aspekte eine Rolle. Die Zinsgewinne aus Festgeld unterliegen in Deutschland der Kapitalertragssteuer. Ein Freistellungsauftrag oder der Sparer-Pauschbetrag kann helfen, die Steuerlast zu mindern.

Sparer sollten sich daher frühzeitig mit steuerlichen Fragen beschäftigen, um ihre Nettorendite zu optimieren. Abschließend lässt sich sagen, dass Festgeldkonten mit den aktuellen Zinshöchstständen von bis zu 4,40 % APY eine hervorragende Möglichkeit darstellen, Erspartes sicher und rentabel anzulegen. Dabei profitieren insbesondere Online-Banken und ausgewählte Kreditgenossenschaften mit attraktiven Konditionen und niedrigen Eintrittsbarrieren. Trotz sinkender Leitzinsen bleiben CDs somit eine solide Option im Mix der Spar- und Anlageprodukte. Wer seine Finanzen übersichtlich und sicher organisieren möchte, sollte regelmäßig die Marktbedingungen und Angebote verschiedener Anbieter prüfen.

Die individuellen Anforderungen und finanziellen Ziele bestimmen schließlich, ob ein kurzer oder längerer Festgeldanlagezeitraum sinnvoll ist. Festgeldkonten bieten dank der garantierten Verzinsung eine verlässliche Liquiditätsplanung und vermeiden Überraschungen durch volatile Marktbewegungen. In Zeiten der wirtschaftlichen Unsicherheit oder bei schwankender Inflationsentwicklung schaffen Festgeldprodukte mit den aktuell besten Zinsen einen Hafen für liquide Mittel – sicher, einfach und mit einer attraktiven Rendite im Vergleich zu klassischen Sparformen. Daher empfiehlt sich die Nutzung von Online-Portalen und Vergleichstools, um stets den besten Deal zu finden und das Kapital bestmöglich zu vermehren. Ob Sie als Privatanleger mit einem kleinen Startkapital beginnen oder größere Summen für mittelfristige Ziele anlegen: Die heutige Zinslandschaft bietet attraktive Chancen, die nicht nur Stabilität versprechen, sondern auch überdurchschnittliche Erträge im aktuellen Marktumfeld.

Mit den aktuell besten Festgeldzinsen können Anleger strategisch und vorsichtig agieren und vom günstigen Zinsniveau profitieren, das für den Mai 2025 erwartet wird.