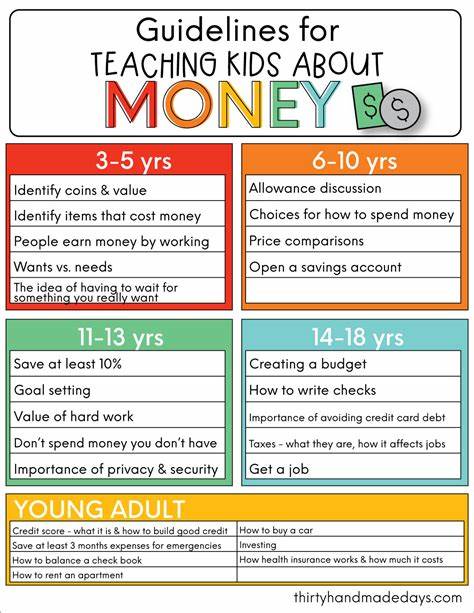

Das Aufwachsen mit Geld war für frühere Generationen untrennbar verbunden mit dem physischen Umgang von Scheinen und Münzen. Der einfache Akt, Bargeld zu zählen, Wechselgeld zu erhalten und in kleinen Beträgen einzukaufen, vermittelte Kindern ein intuitives Verständnis für den Wert des Geldes. Diese greifbaren Erfahrungen halfen nicht nur beim Erlernen arithmetischer Grundlagen, sondern auch bei der Entwicklung eines Bewusstseins dafür, was Geld im Alltag bedeutet. Heutzutage jedoch hat sich das Bild radikal gewandelt. Immer weniger Menschen tragen Bargeld bei sich, und digitale Zahlungsmethoden, wie kontaktloses Bezahlen per Smartphone oder NFC-Karten, dominieren den Zahlungsverkehr.

Gerade für junge Kinder, die erst den Umgang mit Geld lernen, stellt das eine neue Herausforderung dar. Denn wie vermittelt man den Wert von Geld und die Bedeutung von Budgetierung, wenn das Geld quasi unsichtbar und ohne haptisches Feedback fließt? Viele Eltern und Pädagogen haben erkannt, dass ein rein digitaler Ansatz beim Lernen über Geld nur begrenzt wirksam ist, besonders in jungen Jahren. Digitale Transaktionen vermitteln dem Kind selten das greifbare Gefühl eines Tauschs, was wiederum das Verständnis für die Konsequenzen einer Ausgabe erschwert. Im Gegensatz dazu fördert das physische Handhaben von Geld die visuelle und taktile Wahrnehmung von Werten. Das Entgegennehmen von Bargeld, das Ablegen in einer Geldbörse oder das Zählen vor dem Ausgeben sind kleine, aber entscheidende Lernerfahrungen.

Aus diesem Grund greifen viele Familien wieder auf Playmoney oder selbstgedruckte Geldscheine zurück, um eine Kindheit im Zeitalter von „Tap to Pay“ mit den Grundlagen des Umgangs mit echtem Geld zu verbinden. Eine praktikable und gleichzeitig spielerische Methode, Kindern den Umgang mit Geld beizubringen, ist die Einführung eines einfachen Taschengeldsystems mit physischen Mitteln. Zum Beispiel erhalten Kinder eine wöchentliche oder tägliche Zuwendung in Form von Spielgeld und können entscheiden, ob sie dieses direkt ausgeben, ansparen oder auf ein sogenanntes Bankkonto bei den Eltern einzahlen. Letzteres symbolisiert ein sicheres Aufbewahren, das verhindern soll, dass das Geld verloren geht. So lernen sie nicht nur den Wert des Sparens, sondern auch die Unterscheidung zwischen unmittelbarem Konsum und längerfristigen Zielen.

Dieses Rollenspiel mit „Wallet“ und „Bank“ erlaubt es kleinen Kindern, grundlegende finanzielle Entscheidungen unter spielerischen Voraussetzungen zu treffen und ihre Auswirkungen zu beobachten. Eine Marktgestaltung im heimischen Umfeld, zum Beispiel eine Wand mit Bildern von Spielzeugen, die zu bestimmten Preisen angeboten werden, veranschaulicht den Kindern die praktische Anwendung ihres Geldes. Dieser Markt bietet die Möglichkeit, die Beziehung zwischen Preis, Budget und Wunsch zu erleben. Kinder verstehen schnell, dass sie auf etwas sparen müssen, wenn die gewünschte Ware teurer ist als ihr aktuelles Guthaben. Dadurch schulen sie Geduld und Zielorientierung.

Das Konzept lässt sich zudem jederzeit erweitern, indem man das Sortiment an Waren variiert oder „Bankkonten“ mit einem Zinssatz versieht, der das Ansparen zusätzlich motiviert. Die Bedeutung dieser frühen finanziellen Bildung ist nicht zu unterschätzen. Viele Erwachsene berichten, dass sie in ihrer Kindheit zu wenig über Geld und dessen Management gelernt haben. Studien zeigen, dass eine Mehrheit von Erwachsenen die Integration von Finanzwissen in Schulcurricula wünscht, um so früh ein Bewusstsein für Geld und verantwortungsbewussten Umgang zu fördern. Finanziell gebildete Kinder haben oft weniger Probleme im späteren Leben mit Schulden oder unüberlegten Konsumentscheidungen und zeigen eher unternehmerisches Interesse.

Prominente Unternehmer wie Ingvar Kamprad oder Warren Buffett begannen bereits mit sechs Jahren, aktiv Geld zu verdienen und zu sparen, was ihren Weg zum Erfolg ebnete. Mit dem Heranwachsen der Kinder ist eine schrittweise Anpassung der Vermittlungsmethoden sinnvoll. Während kleine Kinder durch Spielgeld lernen können, sind ältere Kinder zunehmend in der Lage, echtes Geld für kleinere Einkäufe zu verwenden und sogar über elektronische Zahlungsmethoden zu reflektieren. Die Unterscheidung zwischen „Bedürfnissen“ und „Wünschen“ wird zum zentralen Thema, ebenso wie Verständnis für Kredite und Schulden. Ein wichtiger Aspekt dabei ist die zunehmende Digitalisierung der Finanzwelt.

Eltern können die Gelegenheit nutzen, ihren Kindern die Prinzipien digitaler Geldbewegungen zu erklären, beispielsweise durch das gemeinsame Betrachten von Kontoauszügen oder Diskussionen über den realen Wert digital getätigter Einkäufe im Alltag. Das digitale Bezahlen kann jedoch aufgrund seiner unsichtbaren Natur dazu führen, dass der „Schmerz des Bezahlens“ reduziert wird. Studien legen nahe, dass Menschen bei digitaler Zahlung weniger stark über den Preis nachdenken als bei Bargeld. Dies kann zu höheren Ausgaben führen, weil die unmittelbare Wahrnehmung des Geldverlusts fehlt. Hieraus ergeben sich interessante Ansatzpunkte für die Entwicklung kindgerechter Lehrmittel und Apps, welche visuelles oder haptisches Feedback implementieren, um diese Wahrnehmung zu fördern.

Beispielsweise könnten digitale Geldbörsen schrittweise durch Vibrationen oder Animationen den Wert einer Ausgabe verdeutlichen, sodass Kinder und Erwachsene den finanziellen Einfluss einer Transaktion besser nachvollziehen können. Insbesondere im Hinblick auf die Zukunft der Finanzbildung ist es deshalb entscheidend, ein Gleichgewicht zu finden. Einerseits die Präsenz von physischem Geld für Kinder im frühen Lernalter, um ein gutes Fundament zu schaffen, und andererseits die frühzeitige Hinführung zu digitalen Zahlungsmethoden, damit Kinder ein realistisches Bild der modernen Finanzwelt erhalten. Pädagogische Konzepte sollten daher beide Welten miteinander verbinden und zunehmend kreativ darauf eingehen, wie digitale Werkzeuge den Lernprozess unterstützen können, ohne den grundlegenden Bezug zum Geld zu verlieren. Letztlich geht es nicht nur darum, Kindern Zahlen oder monetäre Werte beizubringen, sondern ihnen ein nachhaltiges Verständnis für den wirtschaftlichen Alltag zu vermitteln.