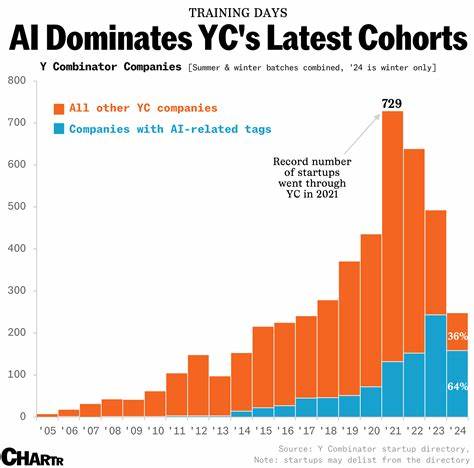

Seit dem Aufkommen großer KI-Modelle wie ChatGPT vor etwa zwei Jahren befindet sich die Startup-Landschaft in einer dynamischen Umbruchsphase. Besonders Y Combinator (YC), einer der weltweit renommiertesten Startup-Acceleratoren, bietet mit seinen großen und vielfältigen Jahrgängen eine wertvolle Plattform, um herauszufinden, welche Geschäftsmodelle und Technologien im KI-Zeitalter besonders erfolgreich sind. Die Analyse der Serien-A-Finanzierungen der ersten vier Klassen nach dem Start von ChatGPT liefert interessante Einblicke, welche Trends und Schwerpunkte sich bei den neuesten YC-Startups abzeichnen und welche Faktoren maßgeblich zum Erfolg in einem zunehmend von KI geprägten Investitionsumfeld beitragen. Zunächst fällt auf, dass nur ein vergleichsweise kleiner Anteil der fast 1000 Unternehmen aus den Winter 2023 bis Sommer 2024 YC-Batches bereits eine Series-A-Finanzierungsrunde erfolgreich abschließen konnte. Diese geringe Quote von etwa 2,4 Prozent ist jedoch nicht überraschend, da der Abstand zwischen Seed- und Series-A-Runden meist knapp anderthalb Jahre beträgt.

Viele dieser Startups befinden sich noch in einer frühen Wachstumsphase und haben noch nicht den typischen Reifegrad für größere Finanzierungsrunden erreicht. Somit sollte die aktuelle Statistik vor allem als Momentaufnahme verstanden werden, die erste Tendenzen aufzeigt, aber keine abschließenden Rückschlüsse auf den gesamten Markt erlaubt. Ein auffälliges Merkmal der erfolgreichen YC-Unternehmen ist die starke Dominanz von interner Geschäftsautomatisierung und betrieblichen Optimierungstools. Die Sieger im aktuellen Analysezeitraum stammen überwiegend aus Segmenten, die sich auf die Digitalisierung und Automatisierung von Geschäftsprozessen konzentrieren. Diese Tendenz ist insofern bemerkenswert, als dass sie sich von vorangegangenen Studien unterscheidet, in denen eine breitere Vielfalt von KI-Anwendungsfeldern beobachtet wurde.

Während die KI-Vielfalt früher stärker auf Branchenlösungen für verschiedene Endkunden setzte, zeigen die Zahlen nun eine stärkere Fokussierung auf B2B-Infrastrukturen und intern genutzte Softwarelösungen. Dieser Fokus auf Automatisierung und operative Tools ergibt sich auch aus der besonderen Natur der YC-Batches. Durch das große Netzwerk und die enge Vernetzung der Startups entstehen natürliche Vorteile für B2B-Lösungen, die sich oft gegenseitig als erste Kunden oder Feedbackgeber nutzen können. Zudem ist das Gründerprofil bei YC traditionell von jungen, technisch versierten Menschen geprägt, die bereits über die Fähigkeiten verfügen, komplexe Automationsplattformen und Entwicklungswerkzeuge zu realisieren. Dies könnte erklären, warum besonders Plattformen im Bereich Infrastruktur, Entwickler-Tools und Workflow-Optimierung eine größere Chance auf Investoreninteresse und Wachstum besitzen.

Interessant ist zudem, dass der Trend „KI für X“, also KI-Anwendungen für sehr spezifische Branchen oder Industrien, mittlerweile enger gefasst ist als erwartet. Obwohl es viele Ideen gibt, die KI in Branchensegmente wie Zahnmedizin, Immobilien oder Einzelhandel bringen wollen, schaffen es nur bestimmte Verticals, darunter juristische und patentbezogene Anwendungen, in der aktuellen Finanzierungslandschaft Fuß zu fassen. Unternehmen wie Legora und Solve Intelligence sind hier Beispiele, die erfolgreich juristische Dokumentenanalyse oder Patentformulierungen mittels KI automatisieren. Diese Spezialisierung auf technisch anspruchsvolle und rechtlich kleine, aber komplexe Nischenbereiche scheint für Investoren besonders attraktiv zu sein. Ein weiteres charakteristisches Merkmal der erfolgreichen Unternehmen ist ihre Ausrichtung auf Plattformen und APIs (Application Programming Interfaces).

Rund die Hälfte der Unternehmen, die es bis zur Series-A geschafft haben, bauen explizit offene Plattformen oder API-First-Produkte. Dieser Ansatz ermöglicht eine breitere Entwickleradaption und ist besonders geeignet, Skaleneffekte sowie Netzwerkeffekte zu generieren. Beispielsweise lassen sich durch API-basierte Angebote komplexere Umgebungen und Ökosysteme erschließen, was im SaaS- und Entwicklerökosystem essentiell für langfristigen Erfolg und Wachstum ist. Statt einmaliger Produkte setzen die vielversprechenden YC-Unternehmen darauf, dass andere Entwickler oder Firmen auf ihre Infrastruktur zugreifen und diese langfristig in ihre Prozesse integrieren. Bemerkenswert sind zudem die auffälligen Lücken in bestimmten Segmenten.

So spiegeln sich weder Unternehmen, die sich auf die Bewertung oder das Monitoring von großen Sprachmodellen (Large Language Models) spezialisiert haben, noch Consumer-Tech-, Hardware- oder Deep-Tech-Startups in den aktuellen Series-A-Daten wider. Dies kann zumindest zum jetzigen Zeitpunkt bedeuten, dass diese Bereiche entweder noch zu jung oder zu spezialisiert sind, um bereits größere Investorenrunden zu generieren. Im Fall von Hardware ist es zudem oft das Kosten- und Risikoprofil, das viele Fonds davon abhält, frühe Investitionen zu tätigen. Der Einfluss von Top-Investoren und deren Reputation darf in der Analyse nicht unterschätzt werden. Fast alle erfolgreichen Series-A-Unternehmen verfügen über Seed-Finanzierung von etablierten und renommierten Risikokapitalgebern wie First Round Capital, General Catalyst, Greylock oder Benchmark.

Ein solcher Inhouse-Support vermittelt potenziellen Folgeinvestoren Vertrauen und erleichtert das Anwerben von großen Finanzierungsrunden. Gleichzeitig wird deutlich, dass hier die Qualität der Finanzierungspartner eine oft entscheidende Rolle spielt, da manch ein Startup trotz erfolgreichem Produkt mit kleineren Seed-Runden und Marginalfinanzierungen vor Demo Days kämpft. Unternehmen, die im Bereich der Audio- und Sprach-KI tätig sind, schaffen es ebenfalls zunehmend in die Serie-A-Klasse. David AI, Bland AI oder Happy Robot sind Beispiele, die innovative Lösungen im Bereich der Sprachautomatisierung und telekommunikativer KI anbieten. Diese Nische zeigt, dass trotz der ausgeprägten B2B-Automationsdominanz auch differenzierte Anwendungen mit direktem Nutzerkontakt und Sprachinteraktion erfolgreich sein können.

Darüber hinaus fallen einige Standorte und Sektoren in den Daten auf. Biotechnologie beispielsweise erscheint nur am Rande, wie bei Persist AI, das an Langzeitwirkstoffen arbeitet, was wiederum zeigt, dass Deep-Tech-Startups zwar existieren, aber gemessen an der Anzahl der Gesamtunternehmen eine Seltenheit darstellen. Ebenso traditionelle Dienstleister wie Craftwork, die Handwerksleistungen anbieten, erscheinen in der Gesamthitze des KI-Booms fast wie Ausnahmen. Die kritische Betrachtung der YC-Daten liefert jedoch auch wertvolle Denkanstöße für zukünftige Entwicklungen. Es bleibt spannend zu beobachten, wie sich die Muster im Vergleich zum breiteren Markt für Series-A-Finanzierungen entwickeln.

Besonders die Frage, inwieweit B2B SaaS-Lösungen langfristig gegenüber anderen Segmenten dominieren, wird Investoren und Gründer gleichermaßen beschäftigen. Ebenfalls relevant ist, ob die gestiegenen Bewertungen und veränderten Finanzierungsbedingungen bei YC zu größeren Herausforderungen für Startups bei der Series-A führen oder ob sich die Strategie als marktgerecht etabliert. Die Tiefe der Daten öffnet auch den Blick auf mögliche Muster bei den Gründern selbst, etwa hinsichtlich deren technischer Herkunft und Managementerfahrung. Zusammenfassend lässt sich sagen, dass der KI-Boom für YC-Unternehmen insbesondere durch eine Fokussierung auf Geschäfts- und Prozessautomatisierung, die Nutzung von Plattformen und eine enge Verzahnung mit führenden Investoren charakterisiert ist. Trotz der enormen Hypes um „KI für jeden Bereich“ ist der Markt bislang in Bezug auf etablierte, wachstumsstarke Unternehmen konzentrierter und spezialisiert.

Für Gründer ist es daher ratsam, ihr Geschäftsmodell klar auf Netzwerkvorteile, Plattformcharakter und technologische Skalierbarkeit auszurichten. Dennoch steht die Branche erst am Anfang einer tiefgreifenden Transformation, die weitere Diversifizierung und Innovationen verspricht. Die laufende Beobachtung der folgenden YC-Batches sowie der allgemeinen Finanzierungslandschaft wird daher wichtige Signale liefern, welche Segmente und Technologien die Zukunft des KI-gestützten Unternehmertums maßgeblich bestimmen werden.