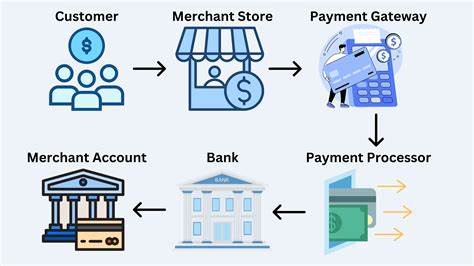

In der heutigen digitalen Welt sind Online-Zahlungen aus dem Alltag kaum noch wegzudenken. Ob Streaming-Abonnements, Webhosting-Dienste oder Mitgliedschaften – viele Dienstleistungen erneuern sich automatisch und ziehen die erforderlichen Beträge bequem von hinterlegten Zahlungsmitteln ein. Doch eine zunehmend kontroverse Praxis ist die Möglichkeit von Zahlungsdienstleistern, Zahlungen trotz abgelaufener Kredit- oder Debitkarten durchzuführen. Dieses Thema wird von Verbrauchern kritisch gesehen und wirft wichtige Fragen über Datenschutz, Kundenrechte und die Machtverhältnisse im Zahlungsverkehr auf. Eine abgelaufene Karte signalisiert im Idealfall, dass der Karteninhaber die Gültigkeit seines Zahlungsmittels nicht verlängert hat oder die Karte nicht länger nutzen will.

Doch viele Nutzer staunen nicht schlecht, wenn ihre Banken feststellen, dass dennoch Abbuchungen möglich sind, obwohl das Ablaufdatum überschritten ist. Das wirft die Frage auf: Warum können Zahlungsdienstleister weiterhin Geld abziehen, obwohl die Karte eigentlich nicht mehr gültig sein sollte? Hintergrund ist ein Mechanismus, der als Konto- oder Kartenaktualisierungsdienst bekannt ist. Die großen Kreditkarten-Netzwerke wie Visa und Mastercard bieten Händlern und Dienstleistern die Möglichkeit, automatisch Aktualisierungen der Kartendaten zu erhalten – etwa bei einer neuen Karte, die eine Bank wegen Ablauf oder Verlust ausstellt. So wird vermieden, dass Dienstleistungen unterbrochen werden, wenn Verbraucher vergessen, ihre Zahlungsdaten zu aktualisieren. Das bedeutet, dass Banken auf Anfrage der Zahlungsdienstleister Kartennummern, Ablaufdaten und weitere authentifizierende Details aktualisieren, selbst wenn der Kunde dies nicht explizit beauftragt hat.

Für viele Unternehmen ist das äußerst attraktiv, da sie so keine Zahlungen verlieren. Auf der anderen Seite fühlen sich Verbraucher oft übergangen, weil ihnen diese Art der Weitergabe und Nutzung ihrer Daten häufig ohne Einwilligung oder Information geschieht. Kritiker argumentieren, dass dies eine Umgehung der ausdrücklichen Zustimmung des Karteninhabers darstellt. Sie sehen es als „unsichtbare Ermächtigung“, die dem Verbraucher die Kontrolle über das eigene Konto entzieht und ein grundlegendes Prinzip des Datenschutzes verletzt. Nicht wenige sind empört darüber, dass gerade ein abgelaufenes Karten-Datum, das ihre Intention signalisieren sollte, die Nutzung der Karte zu stoppen, ignoriert wird.

Ein weiterer nachteiliger Effekt zeigt sich für Kunden, die sich bewusst entscheiden, eine Leistung nicht mehr zu beziehen, weil sie diese nicht mehr benötigen oder nicht zahlen wollen. Weil die abgeänderten Kartendaten weiterhin zugelassen werden, verlängert sich oft das Abonnement ungewollt. Dazu kommt, dass die Kündigung bei Abonnements oft umständlich ist und die Kunden an veraltete Kontodaten gebunden bleiben. Verbraucherschützer fordern daher mehr Transparenz und eine stärkere Kontrolle der Verbraucher über ihre Kartendaten. Die Möglichkeit, der automatischen Aktualisierung zu widersprechen oder überhaupt in diese Praxis einzuwilligen, wird als Mindestanforderung betrachtet.

Aktuell berichten viele Betroffene, dass selbst Bankmitarbeiter vor Ort ihnen nicht helfen können, die automatische Datenweitergabe auszuschalten. Das zeigt eine klare Schieflage zugunsten der Zahlungsdienstleister und Banken. Neben der Forderung nach Transparenz gibt es auch technische und finanzielle Ansätze, um das Problem in den Griff zu bekommen. Ein viel versprochener Lösungsansatz sind sogenannte virtuelle Kreditkarten. Diese digitalen Karten können für bestimmte Zwecke oder Zeiträume erstellt werden und bieten dem Nutzer die volle Kontrolle, etwa durch zeitliche Begrenzung oder Betragslimite.

Sollte eine virtuelle Karte ablaufen, kann sie vom Nutzer ohne großen Aufwand deaktiviert werden, was bei physischen Kreditkarten schwieriger ist. Allerdings existieren auch bei virtuellen Karten Stolperfallen. So ist zum Beispiel die Speicherung von virtuellen Karten auf Mobilgeräten problematisch, wenn das Gerät zurückgesetzt wird. In solchen Fällen können Rückzahlungen oder Gutschriften Schwierigkeiten bereiten, da der virtuelle Kartenbezug verloren geht. Trotzdem bieten virtuelle Karten erfolgreich Schutz gegen ungewollte Abbuchungen und verhindern insbesondere, dass abgelaufene Karten weiter belastet werden.

Vor allem im Bereich der Abonnement-Dienste ist der Schutz gegen automatische Abbuchungen von großer Bedeutung. Da viele Nutzer ihre Abos nicht regelmäßig kontrollieren oder kündigen, ist die Gefahr groß, dass sie für Dienste zahlen, die sie nicht mehr nutzen. Dieses Phänomen wurde auch in Online-Foren vielfach diskutiert, wobei viele Betroffene ihr Leid klagten, wie schwer es sei, Abos rechtzeitig zu kündigen oder überhaupt ihre Zahlungssysteme aktuell zu halten. Das Beispiel Webhosting-Dienste zeigt exemplarisch, wie ärgerlich diese automatischen Abbuchungen sein können. Während einige Dienstleister konsequent versuchen, bei fehlgeschlagenen Zahlungen das Konto zu sperren oder aktiv Erinnerungen zu versenden, gibt es andere, die erst nach wiederholtem Versuch und mehreren Mahnungen reagieren.

Für Endkunden entstehen so oft unerwartete Kosten, die schwer rückgängig zu machen sind. Einige Verbraucher haben sich deshalb angewöhnt, gezielt abgelaufene Karten in der Datenbank von Zahlungsdienstleistern zu hinterlegen, um so eine Verlängerung der Zahlungen zu verhindern. Diese Taktik ist zwar zwar nicht offiziell vorgesehen, zeigt jedoch den Wunsch nach mehr Kontrolle und den Widerstand gegen eine intransparente Praxis. Banken und Zahlungsdienstleister stehen vor der Herausforderung, eine Balance zwischen Kundenschutz und den wirtschaftlichen Interessen der Dienstleister zu finden. Ein anderer Vorschlag ist, bei der Kontoeröffnung klare Wahlrechte zu etablieren.

Das würde bedeuten, dass Kunden transparent darüber informiert werden, ob ihre Kartendaten automatisch aktualisiert werden oder nicht – und sie eine echte Möglichkeit bekommen, dies zu verhindern. So ließe sich Vertrauen schaffen und das empfundene Machtungleichgewicht zumindest teilweise ausgleichen. In Deutschland ist der rechtliche Rahmen für den Zahlungsverkehr durch EU-weite Richtlinien und das Kreditwesengesetz geregelt. Zwar gibt es Vorschriften zum Schutz der Zahlungsmittelinhaber, doch das Thema Kartenaktualisierung ist vergleichsweise neu und wird rechtlich nur indirekt adressiert. Das führt zu Grauzonen, die es noch zu klären gilt, um den Schutz von Konsumenten zu stärken.

Ein weiterer Punkt ist die Rolle der Datenschutzgrundverordnung (DSGVO). Da die automatische Aktualisierung von Kartendaten eine Verarbeitung personenbezogener Daten darstellt, gilt es zu prüfen, ob eine ausreichende Einwilligung vorliegt und ob die Mitteilungspflichten seitens Banken und Zahlungsdienstleistern eingehalten werden. Auch das Bewusstsein der Verbraucher für diese Rechte ist noch nicht sehr ausgeprägt. Tatsache bleibt, dass Verbraucher zunehmend Verantwortung für ihre Finanzdaten übernehmen möchten. Die wachsende Kritik am automatischen Abbuchen trotz abgelaufener Karten zeigt, dass vieles verbessert werden muss.

Innovative Produkte wie virtuelle Kreditkarten oder dedizierte Zahlungsdienste mit hoher Nutzerkontrolle bieten einen Weg aus dem Dilemma. Zum Schluss ist es wichtig, dass sich Verbraucher über ihre Möglichkeiten informieren und proaktiv handeln. Es hilft, seine Bank offen auf die eigenen Wünsche und Bedenken bezüglich automatischer Kartenaktualisierung anzusprechen, gegebenenfalls Kostenkontrollmechanismen wie virtuelle Karten oder Prepaid-Konten zu nutzen und die eigenen Abonnements regelmäßig zu prüfen und gegebenenfalls zu kündigen. Nur wer die Kontrolle übernimmt, kann der systemischen Macht der Zahlungsdienstleister und Banken ein Stück weit entgegenwirken. Die Debatte um Abbuchungen trotz abgelaufener Karten wird in nächster Zeit mit hoher Wahrscheinlichkeit weitergehen.

Die zunehmende Digitalisierung des Zahlungsverkehrs und innovative technische Lösungen bieten nicht nur Chancen, sondern stellen auch neue Herausforderungen an Transparenz, Datenschutz und Verbraucherrechte. Damit Verbraucher auch in Zukunft die volle Souveränität über ihr Geld behalten, sind mehr Transparenz, klarere Regelungen und vor allem echte Wahlmöglichkeiten unverzichtbar. Die Debatte ist ein Weckruf an Banken, Zahlungsdienstleister und Gesetzgeber, das Vertrauen der Kunden langfristig nicht aufs Spiel zu setzen.