Die finanzielle Absicherung im Alter stellt für viele Babyboomer eine der größten Herausforderungen dar. Mit einem ungewissen wirtschaftlichen Umfeld, steigenden Lebenshaltungskosten und der Unsicherheit von staatlichen Rentenleistungen ist es entscheidend, frühzeitig die richtigen Sparziele zu definieren. Doch wie viel Ersparnisse sollte der durchschnittliche Mittelklasse-Babyboomer tatsächlich haben, um im Ruhestand sorgenfrei leben zu können? Diese Frage beschäftigt zahlreiche Menschen im Alter von 55 bis 70 Jahren, die sich auf den Ruhestand vorbereiten oder bereits mitten darin stecken. Der Begriff Babyboomer beschreibt die Jahrgänge, die zwischen 1946 und 1964 geboren wurden. Diese Generation hat in der Regel einen großen Teil ihres Arbeitslebens erlebt, und viele stehen kurz vor dem Ruhestand oder sind bereits in Rente.

Die Mittelklasse wiederum wird oft mit einem Haushaltseinkommen definiert, das zwischen etwa zwei Drittel und dem doppelten nationale Median liegt. In Deutschland bedeutet das ein jährliches Haushaltseinkommen, das meistens zwischen 30.000 Euro und 70.000 Euro liegt. Für Menschen in diesem Einkommensbereich ist es essenziell, ein realistisches und nachhaltiges Ziel für die Altersvorsorge zu setzen.

Eine weit verbreitete Faustregel besagt, dass man das Zehn- bis Zwölffache seines jährlichen Einkommens als Ersparnisse ansammeln sollte, um ein komfortables Leben im Ruhestand führen zu können. Für Haushalte, die in der Mittelklasse liegen, könnte das bedeuten, dass sie mindestens 300.000 bis 840.000 Euro zurückgelegt haben sollten. Natürlich variiert dieser Wert abhängig von individuellen Faktoren wie Verbindlichkeiten, Gesundheitskosten, erwarteten Erbschaften und anderen Einkommensquellen, etwa aus der betrieblichen Altersvorsorge oder privaten Rentenversicherungen.

Neben dieser einfachen Multiplikator-Regel gibt es die sogenannte 25er-Regel, die besonders für eine personalisierte Planung hilfreich ist. Diese basiert darauf, den jährlichen Finanzbedarf im Ruhestand zu ermitteln, der oft auf rund 75 Prozent des vorherigen Lebenseinkommens geschätzt wird, um geringere Ausgaben für Arbeit und Altersvorsorge zu berücksichtigen. Von diesem Betrag werden dann fixe Einnahmen wie staatliche Rentenzahlungen oder andere monatliche Einkünfte abgezogen. Die Differenz wird mit 25 multipliziert, um den notwendigen Ersparnisbetrag zu berechnen. Diese Rechnung basiert auf der Annahme einer sicheren Entnahmerate von vier Prozent jährlich, um das Kapital langfristig zu erhalten.

Ein Beispiel verdeutlicht die Anwendung: Ein Haushalt mit einem Vorruhestandseinkommen von 50.000 Euro jährlich benötigt etwa 37.500 Euro im Jahr im Ruhestand. Ziehen sie 15.000 Euro staatliche Rentenzahlungen ab, verbleiben 22.

500 Euro, die durch Ersparnisse gedeckt werden müssen. Multipliziert mit 25 ergibt sich ein Ziel von ca. 562.500 Euro, die als Altersvorsorge angespart werden sollten. Diese individuelle Herangehensweise zeigt, dass die reine Einkommensmultiplikation keine hundertprozentig verlässliche Orientierung bietet, da unterschiedliche Lebenssituationen und Ausgabenmodelle zu berücksichtigen sind.

Die Herausforderungen, vor denen Babyboomer stehen, sind vielfältig. Viele haben mit verschärftem Wettbewerb auf dem Arbeitsmarkt, Inflation und unerwarteten Gesundheitskosten zu kämpfen. Zudem sind die gesetzlichen Renten in Deutschland einem erheblichen Wandel unterworfen, der nicht unbedingt für sorgenfrei ruheständler sorgt. Dadurch wird die Wichtigkeit zusätzlicher privater Rücklagen und einer durchdachten Vorsorgestrategie immer dringlicher. Um das Sparziel zu erreichen, ist es für Babyboomer ratsam, einen ganzheitlichen Plan zu erstellen.

Dieser sollte nicht nur die Höhe der Ersparnisse berücksichtigen, sondern auch Faktoren wie Schuldenabbau, Investitionen und Steueroptimierung umfassen. Besonders wichtig ist das frühzeitige Handeln, denn je später mit der Vorsorge begonnen wird, desto höher müssen die monatlichen Sparraten sein, was oft nur schwer zu realisieren ist. Eine weitere gute Strategie ist die Diversifikation der Vorsorgeprodukte. Neben klassischen Sparformen wie Banksparplänen oder Mietimmobilien bieten auch Aktienfonds, ETFs und Riester- oder Rürup-Renten flexible Möglichkeiten, um ein diversifiziertes Portfolio aufzubauen. Diese Mischung kann langfristig zu einer höheren Rendite führen, wobei jedoch das persönliche Risikoprofil stets berücksichtigt werden muss.

Das Thema Gesundheit spielt ebenfalls eine große Rolle in der finanziellen Planung für den Ruhestand. Unvorhergesehene medizinische Ausgaben können die Ersparnisse stark belasten. Eine umfassende Kranken- und Pflegeversicherung ist daher gerade für ältere Menschen von enormer Bedeutung. Indem man frühzeitig für diese Eventualitäten vorsorgt, lässt sich das Risiko unkontrollierbarer Kosten reduzieren. Neben den individuellen finanziellen Zielen sollten auch mögliche Veränderungen der Lebensumstände beachtet werden, die sich im Ruhestand einstellen können.

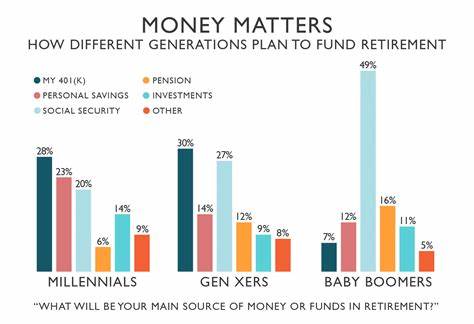

Dazu zählen zum Beispiel der Wunsch nach einem Wohnortwechsel, Pflegebedürftigkeit oder die Unterstützung von Familienmitgliedern. Ein flexibler Finanzplan, der diese Eventualitäten mit einbezieht, kann dazu beitragen, finanzielle Engpässe zu vermeiden. Social Security und gesetzliche Renten bilden oft nur einen Teil der Versorgung im Alter. Die Unsicherheit über zukünftige Rentenentwicklungen, insbesondere hinsichtlich der Beitragszahlungen und Rentenanpassungen, unterstreicht die Wichtigkeit einer zusätzlichen privaten Vorsorge. Insbesondere für Mittelklasse-Babyboomer ist es daher ratsam, ihre finanziellen Mittel so zu gestalten, dass sie unabhängig von möglichen Kürzungen oder Reformen ein sicheres Einkommen im Ruhestand gewährleisten können.

Insgesamt zeigt sich, dass es keine „Einheitslösung“ für alle Babyboomer gibt. Die notwendigen Ersparnisse hängen stark von individuellen Bedürfnissen und Lebensumständen ab. Trotzdem bieten die bekannten Finanzregeln einen nützlichen Rahmen, um Sparziele zu bestimmen und eine grobe Einschätzung der eigenen Situation vorzunehmen. Die meisten Experten sind sich jedoch einig, dass eine rechtzeitige und umfassende Betrachtung der eigenen finanziellen Lage der Schlüssel zu einer abgesicherten und sorgenfreien Ruhestandsphase ist. Die Generation der Babyboomer steht vor entscheidenden Weichenstellungen in finanzieller Hinsicht.

Mit Bedacht, Planung und zielgerichtetem Sparen können Mittelklasse-Haushalte den oft komplexen Anforderungen gerecht werden und dafür sorgen, dass die goldenen Jahre nicht durch finanzielle Sorgen getrübt werden. Ein konsequentes und gut überlegtes Vorgehen erhöht die Chance, den Ruhestand in Würde und Sicherheit zu genießen, unabhängig von externen wirtschaftlichen Unsicherheiten.