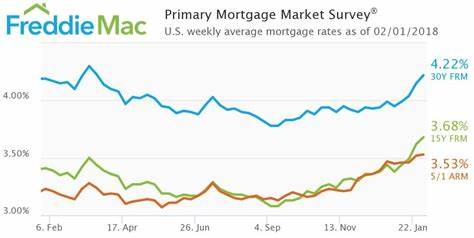

In den letzten Monaten konnten Immobilieninteressenten auf fallende Hypothekenzinsen hoffen, die den Traum vom Eigenheim für viele erschwinglicher machten. Doch nun meldet Freddie Mac, einer der führenden Hypothekenfinanzierer in den USA, dass die Hypothekenzinsen erstmals seit Wochen wieder gestiegen sind. Diese Nachricht hat nicht nur für Aufsehen in den Vereinigten Staaten gesorgt, sondern wirft auch Fragen auf, wie sich diese Entwicklung auf den deutschen und europäischen Immobilienmarkt auswirken könnte. Die Zinsentwicklung bei Hypotheken ist ein bedeutender Indikator für die wirtschaftliche Lage. Niedrige Zinsen fördern den Immobilienerwerb, da sie die monatlichen Belastungen für Kreditnehmer reduzieren.

Steigende Zinsen hingegen können die Nachfrage bremsen, da die Kreditkosten steigen und sich potenzielle Käufer zurückhalten. In Deutschland, wo die Nachfrage nach Wohnraum seit Jahren hoch ist, könnte ein solcher Zinsanstieg die Dynamik auf dem Markt erheblich verändern. Freddie Mac berichtete, dass die zehnjährigen Festhypothekenzinsen nach einer Phase der Stabilität und leichten Rückgänge erstmals wieder nach oben tendieren. Diese Entwicklung ist maßgeblich von den Erwartungen an die Geldpolitik der Zentralbanken sowie von Inflationserwartungen und der allgemeinen wirtschaftlichen Lage beeinflusst. In den USA spielt die Geldpolitik der Federal Reserve dabei eine zentrale Rolle.

Auch wenn die Europäische Zentralbank andere wirtschaftliche Rahmenbedingungen hat, zeigen sich oft Parallelen oder Folgewirkungen im europäischen Finanzsektor, die sich indirekt auf Deutschland auswirken. Ein Anstieg der Hypothekenzinsen um auch nur wenige Basispunkte kann die monatlichen Kreditraten erheblich erhöhen, vor allem bei langen Laufzeiten und größeren Kreditsummen. Für viele Familien und Immobilienkäufer in Deutschland ist dies eine wichtige Überlegung. Neben den Zinsen selbst ist auch die Flexibilität auf dem Kreditmarkt, wie die Verfügbarkeit von Krediten und die Bonitätsanforderungen der Banken, entscheidend für die tatsächliche Kaufbereitschaft. Die Immobilienpreise in Deutschland sind in den letzten Jahren stark gestiegen, was zum Teil auf die anhaltend niedrigen Zinsen zurückzuführen ist.

Mit höheren Zinsen könnten die Preise hierzulande unter Druck geraten, da die Nachfrage den gestiegenen Finanzierungsaufwand reflektiert. Insbesondere in Ballungszentren wie Berlin, München oder Hamburg, wo das Angebot ohnehin schon knapp ist, wird sich zeigen, wie stark der Zinsanstieg die Preisdynamik beeinflusst. Für Investoren bedeutet ein Anstieg der Hypothekenzinsen ebenfalls eine Anpassung ihrer Strategien. Denn höhere Finanzierungskosten wirken sich unmittelbar auf die Rendite aus. Insbesondere im Bereich der gewerblichen Immobilienfinanzierung sind Zinsschwankungen ein kritischer Faktor für die Kalkulation von Anlageentscheidungen.

Gleichzeitig könnten sich alternative Kapitalanlageformen verstärkt in den Fokus rücken, wenn Immobilien gegenüber anderen Investitionen weniger attraktiv erscheinen. Die Hintergründe des aktuellen Zinsanstiegs sind vielschichtig. Zum einen gibt es Inflationserwartungen, die mit anziehenden Energie- und Rohstoffpreisen zusammenhängen. Zum anderen beobachten Märkte spekulative Bewegungen und mögliche Reaktionen der Zentralbanken auf makroökonomische Indikatoren wie Arbeitslosigkeit, Wirtschaftswachstum und Konsumverhalten. Auch politische Entscheidungen und globale Ereignisse können den Finanzmarkt beeinflussen.

In Deutschland gilt es auch die Reaktion der Bundesbank und der Europäischen Zentralbank (EZB) zu beobachten. Während die EZB zuletzt eine vorsichtige geldpolitische Haltung eingenommen hat, könnten erhöhte Inflationszahlen und eine robuste Konjunktur mittelfristig zu einer Straffung der Geldpolitik führen. Ein europäischer Zinsanstieg würde die Hypothekenkosten auch in Deutschland direkt beeinflussen. Für potenzielle Immobilienkäufer ist es deshalb ratsam, die aktuelle Zinsentwicklung genau im Blick zu behalten und frühzeitig mit Finanzberatern zu sprechen. Staatliche Förderprogramme und Förderkredite können eine wichtige Rolle spielen, um die Belastung durch steigende Zinsen abzufedern.

Auch flexible Finanzierungsmodelle, wie KfW-Darlehen mit attraktiven Konditionen, sind eine Option, um sich Marktveränderungen anzupassen. Die Bauwirtschaft in Deutschland könnte von einer Zinswende ebenfalls betroffen sein. Ein Rückgang der Nachfrage nach Wohneigentum kann zu langsameren Bautätigkeiten führen. Das hätte nicht nur Auswirkungen auf Bauunternehmen, Handwerker und Zulieferer, sondern könnte auch die Beschäftigung in der Branche beeinträchtigen. Andererseits könnte ein Zinsanstieg auch das verfügbare Angebot an Wohnungen erhöhen, wenn es den spekulativen Ankauf von Immobilien vermindert.

Auf lange Sicht bleibt abzuwarten, ob der Anstieg der Hypothekenzinsen nur eine vorübergehende Korrektur ist oder der Beginn einer nachhaltigen Zinswende. Die letzten Wochen und Monate zeigten, wie volatil die Märkte sein können. Immobilieninteressierte sollten daher ihren finanziellen Handlungsspielraum genau planen und sich nicht ausschließlich auf zukünftige Zinsentwicklungen verlassen. Darüber hinaus könnte die Digitalisierung und Automatisierung im Finanzsektor helfen, flexiblere und individuellere Finanzierungslösungen zu entwickeln, die auf die Bedürfnisse der Kunden besser eingehen. Insbesondere Online-Plattformen für Kreditvergleiche gewinnen an Bedeutung und können Verbrauchern helfen, die besten Konditionen zu identifizieren.

Zusammenfassend lässt sich sagen, dass die erstmals seit Wochen gestiegenen Hypothekenzinsen laut Freddie Mac eine wichtige Signalwirkung besitzen, die weit über die USA hinausstrahlt. Für den deutschen Immobilienmarkt bedeuten steigende Zinsen eine potenzielle Verschiebung der Nachfrage, Anpassungen bei Preisen und eine Herausforderung für Kreditnehmer und Investoren gleichermaßen. Die kommenden Monate werden zeigen, wie sich diese Entwicklung auf die verschiedenen Akteure auswirkt und welche Strategie am besten geeignet ist, um mit den veränderten Rahmenbedingungen erfolgreich umzugehen.