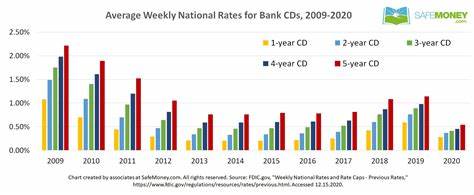

Festgeldkonten erfreuen sich auch 2025 großer Beliebtheit bei Sparern, die ihr Geld sicher anlegen und dabei dennoch eine attraktive Verzinsung erzielen möchten. Insbesondere in Zeiten wirtschaftlicher Unsicherheit und schwankender Finanzmärkte bietet ein Festgeldkonto eine verlässliche Möglichkeit, Kapital zu erhalten und planbar zu vermehren. Dabei sind die Festgeldzinsen im Juni 2025 weiterhin auf einem vergleichsweise hohen Niveau – einige Banken bieten Zinssätze von bis zu 4,2 % jährlich, was für traditionelle Sparprodukte eine sehr gute Rendite darstellt. Ein Festgeldkonto zeichnet sich dadurch aus, dass eine bestimmte Summe über einen vorher definierten Zeitraum fest angelegt wird. Während dieser Laufzeit ist das Kapital vor Zugriffen geschützt, und es gibt meistens keine Möglichkeit, das Geld vorzeitig abzuheben, ohne eine Strafgebühr in Kauf zu nehmen.

Im Gegenzug profitieren Sparer von festen Zinssätzen, die über den gesamten Anlagezeitraum garantiert sind. Dadurch entfällt das Risiko von Zinsänderungen oder plötzlichen Marktschwankungen, was vielen Anlegern besonders wichtig ist. Die Höhe der Festgeldzinsen variiert je nach Laufzeit und Anbieter erheblich. Generell gilt: Je länger die Anlagedauer, desto höher fällt der Zinssatz aus. Heute sind Laufzeiten von wenigen Monaten bis hin zu mehreren Jahren möglich.

Bankkunden haben die Wahl zwischen kurzen Terminen wie sechs Monaten oder einem Jahr und langfristigen Anlagen mit bis zu fünf oder mehr Jahren. Im Juni 2025 sind besonders die kurzfristigen und mittelfristigen Laufzeiten attraktiv, da sie eine gute Balance zwischen Verfügbarkeit und Rendite bieten. Zu den besten Festgeldangeboten zählen derzeit Konten mit Zinsen von 3,9 % bis 4,2 % jährlich für Laufzeiten zwischen sechs Monaten und 18 Monaten. Dies spiegelt die große Konkurrenz zwischen Online-Banken, Kreditgenossenschaften und klassischen Finanzinstituten wider, die sich darum bemühen, Kunden anzuziehen und langfristige Einlagen zu sichern. Viele dieser Institute haben zudem den Vorteil, dass sie keine Mindestbeträge für Ersteinlagen verlangen oder diese sehr niedrig ansetzen.

Damit sind Festgeldkonten heutzutage auch für kleinere Anleger gut zugänglich. Im Vergleich zu herkömmlichen Sparkonten stehen Festgeldkonten durchweg besser da, da deren durchschnittliche Verzinsung häufig deutlich unter zwei Prozent liegt. Das liegt unter anderem daran, dass die Banken die eingezahlten Gelder für Kredite und Investitionen nutzen und dafür eine kalkulierbare und feste Vergütung an die Kontoinhaber auszahlen. Gleichzeitig profitieren Sparer von der Einlagensicherung, die in Deutschland bis zu 100.000 Euro pro Person und Bank gewährleistet.

Somit ist das Kapital selbst bei einer Bankenkrise geschützt. Die Zinseszins-Effekte sollten ebenfalls nicht vernachlässigt werden. Viele Festgeldkonten bieten eine tägliche oder monatliche Verzinsung, bei der die aufgelaufenen Zinsen dem Anlagebetrag hinzugefügt werden und wiederum Zinsen erwirtschaften. Dadurch verstärkt sich der Zinsgewinn über die Laufzeit, besonders bei längeren Festlegungen. Selbstverständlich gibt es bei Festgeldanlagen unterschiedliche Konditionen, beispielsweise hinsichtlich der Möglichkeit einer vorzeitigen Kündigung oder der Höhe der eventuellen Strafgebühren.

Ein wichtiger Aspekt ist die Wahl der Laufzeit entsprechend der persönlichen Finanzplanung. Sparer sollten vor Abschluss eines Vertrages überlegen, wann sie das Kapital wieder benötigen, um möglichen finanziellen Engpässen vorzubeugen. Die häufig empfohlenen Laufzeiten zwischen sechs und 18 Monaten sind heute beliebt, weil sie relativ flexibel bleiben, ohne die Rendite maßgeblich zu schmälern. Darüber hinaus ist es möglich, sogenannte „Festgeld-Treppen“ oder „CD-Ladders“ zu bilden. Dabei wird das Kapital auf mehrere Festgeldkonten mit unterschiedlichen Laufzeiten verteilt, um bei Fälligkeiten auf verschiedene Teile zugreifen zu können und gleichzeitig von unterschiedlichen Zinsniveaus zu profitieren.

Die Banken unterscheiden sich zudem in der Art der Zinsgutschrift. Während manche Institute die Zinsen nur am Ende der Laufzeit auszahlen, gibt es Angebote mit monatlicher oder vierteljährlicher Zinsgutschrift. Eine häufige Verzinsung führt zu höheren Erträgen, da nicht nur der ursprüngliche Anlagebetrag, sondern auch die bereits erwirtschafteten Zinsen verzinst werden. Das ist besonders bei höheren Einlagen relevant. Neben den klassischen Banken sind Kreditgenossenschaften (Genossenschaftsbanken) attraktive Alternativen.

Sie bieten oftmals vergleichbare Zinsen und gehen besonders flexibel auf Kundenbedürfnisse ein. Allerdings kann bei Kreditgenossenschaften eine Mitgliedschaft notwendig sein, um die entsprechenden Konditionen zu erhalten. Die Aufnahme als Mitglied ist in der Regel unkompliziert und lohnt sich angesichts der guten Zinskonditionen. Die Auswahl des richtigen Anbieters sollte unter Berücksichtigung von Konditionen, Mindestanlagesumme, Zinsgutschrift, Sicherheit und Kundenservice erfolgen. Online-Banken punkten häufig mit besseren Zinsen, da sie geringere Betriebskosten haben und diese Einsparungen an ihre Kunden weitergeben können.

Allerdings kann die persönliche Beratung in Filialen für manche Anleger wichtig sein, gerade wenn es um kompliziertere Finanzfragen geht. Ein weiterer Trend im Festgeldbereich ist die steigende Anzahl von „Sonderangeboten“ und befristeten Aktionen, die besonders attraktive Zinssätze bieten. Diese limitierten Promotionen lohnen sich sowohl für kurzfristige als auch mittel- bis langfristige Anlagen. Sparer sollten jedoch die Aktionszeiträume beachten und rechtzeitig reagieren, da die besten Zinsen schnell vergriffen sind oder sich die Bedingungen ändern können. Ein Vergleich der Festgeldangebote lohnt sich grundsätzlich, da die Zinsunterschiede weit über 1 Prozentpunkt liegen können – eine beachtliche Summe, wenn größere Kapitalbeträge angelegt werden.

Hilfreich sind dafür unabhängige Finanzportale und Vergleichsrechner, die aktuelle Renditen, Gebühren und weitere Bedingungen übersichtlich darstellen. Festgeldkonten sind besonders für konservative Anleger, die ihr Vermögen sichern und gleichzeitig kontinuierlich vermehren wollen, eine ausgezeichnete Wahl. Gerade mit Blick auf die jüngsten wirtschaftlichen Entwicklungen und die zurückhaltende Geldpolitik vieler Zentralbanken bietet Festgeld aktuell eine attraktive Möglichkeit, Geld gleichmäßig und kalkulierbar zu verzinsen. Obwohl Festgeldkonten keine direkte Inflationsabsicherung bieten, ist ihre Stabilität in Kombination mit der garantierten Verzinsung ein starker Vorteil. Im Gegensatz zu risikoreicheren Finanzanlagen wie Aktien oder Fonds bestehen keine Schwankungen des Kapitals, und man ist vor Verlusten geschützt.

Das macht Festgeldanlage zur perfekten Ergänzung in einem diversifizierten Anlageportfolio. Zu beachten ist jedoch, dass in Deutschland Zinserträge ab einem bestimmten Freibetrag versteuert werden müssen. Sparer sollten daher ihre persönliche Steuerstrategie mit einem Berater besprechen, um die Erträge optimal zu nutzen und eventuell steuerliche Freibeträge geltend zu machen. Zusammengefasst ist das Festgeldkonto eine attraktive Sparform, die bis Juni 2025 mit Zinsangeboten von bis zu 4,2 % APY überzeugt. Die Auswahl der Laufzeit sollte den eigenen finanziellen Zielen entsprechen und idealerweise durch einen Vergleich der besten Angebote im Markt unterstützt werden.

Ob bei der Bank vor Ort, bei spezialisierten Online-Anbietern oder Kreditgenossenschaften – die Vielzahl an Optionen eröffnet für nahezu jeden Anleger die Möglichkeit, von sicheren und rentablen Festgeldanlagen zu profitieren. Wer sich heute entscheidet, kann sich für die kommenden Monate oder Jahre attraktive Renditen sichern und dabei auf ein bewährtes Instrument zur Vermögensbildung bauen.