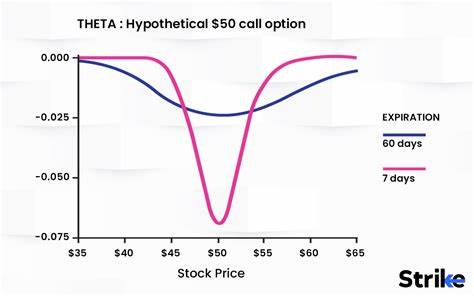

Im komplexen Umfeld des Optionshandels spielen die sogenannten Griechen eine entscheidende Rolle bei der Bewertung und Steuerung von Risiken. Unter diesen sogenannten Greeks ist Theta besonders wichtig, denn es misst die Geschwindigkeit, mit der der Wert einer Option aufgrund der Zeitverringerung abnimmt. Dieses Phänomen wird auch als Zeitwertverfall oder Time Decay bezeichnet und ist für Händler von Optionen von großer Bedeutung, um fundierte Entscheidungen zu treffen und Handelsstrategien sinnvoll auszurichten. Theta repräsentiert den täglichen Wertverlust einer Option, der allein durch das Verstreichen der Zeit entsteht, vorausgesetzt, alle anderen Faktoren wie Kursbewegungen oder Volatilitätsänderungen bleiben konstant. Für Käufer von Optionen ist dieser Effekt in der Regel negativ, da der Wert des Optionsscheins mit jedem Tag ohne wesentliche Kursbewegung schrumpft.

Im Gegensatz dazu profitieren Verkäufer von Optionen von diesem Zeitwertverfall, weil sie den Preis der Option durch den Zeitablauf verringern sehen und somit potenziell Gewinne realisieren können. Das Verständnis von Theta ist besonders wichtig, da Optionen zeitlich begrenzte Finanzinstrumente sind, die nur bis zu ihrem Verfallsdatum ausgeübt werden können. Je näher das Verfallsdatum rückt, desto stärker beschleunigt sich der Zeitwertverfall in der Regel. Praktisch bedeutet das, dass eine Option, die noch mehrere Monate oder sogar Jahre bis zum Ablauf hat, deutlich mehr Zeitwert beinhaltet und damit wertvoller ist als eine Option mit nur wenigen Tagen bis zum Ablauf. Besonders ausgeprägt ist Theta bei sogenannten „At-the-Money“ Optionen.

Diese sind der Ausübungspreisgrenze, also dem Strike-Preis, am nächsten und weisen somit die höchste Unsicherheit hinsichtlich ihrer Ausübung auf. Diese Unsicherheit drückt sich in einem hohen Zeitwert aus, der mit steigendem Zeitablauf stark schwinden kann. Optionen, die deutlich im Geld oder aus dem Geld liegen, zeigen meist einen niedrigeren Theta-Wert, da ihr Wert größtenteils aus dem sogenannten intrinsischen Wert besteht. Ein Beispiel soll die Funktion von Theta veranschaulichen: Stellen Sie sich vor, Sie verfügen über eine Kaufoption (Call) auf eine Aktie, die derzeit bei 50 Euro notiert. Sie halten einen Call mit einem Ausübungspreis von 52 Euro und einer Laufzeit von 30 Tagen, für den Sie eine Prämie von 2 Euro bezahlt haben.

Der Theta-Wert dieser Option beträgt –0,05. Dieses bedeutet, dass die Zeitwertkomponente der Option jeden Tag um 5 Cent sinkt, vorausgesetzt alle weiteren Einflussfaktoren ändern sich nicht. Bleibt der Aktienkurs konstant bei 50 Euro, fällt der Optionswert also über zehn Tage rein durch Zeitverfall um 50 Cent, und der Optionspreis sinkt von 2 Euro auf 1,50 Euro. Dieses tägliche Schrumpfen des Optionspreises zeigt, wie wichtig es ist, die verbleibende Laufzeit einer Option im Auge zu behalten. Wer Optionen kauft, verliert mit jeder abgelaufenen Handelssitzung Geld, solange der Kurs des Basiswertes sich nicht günstig bewegt.

Die Auswirkungen von Theta betreffen vor allem Privatanleger und professionelle Trader unterschiedlich. Käufer von Optionen müssen sich der Tatsache bewusst sein, dass die Zeit gegen sie arbeitet. Sie benötigen daher oft eine deutliche Kursbewegung, um den Zeitwertverlust zu überkompensieren und Gewinne zu erzielen. Verkäufer hingegen können systematisch von Theta profitieren, indem sie Optionen schreiben und die oft schrittweise Verfall der Prämie als Gewinn verbuchen. Ein weiteres wichtiges Detail im Kontext von Theta ist, dass der Wertverlust nicht nur an Handelstagen passiert, sondern auch an Wochenenden und Feiertagen.

Optionsbewertungsmodelle berücksichtigen dies, sodass die Zeitwertverringerung über die gesamte Dauer, also inklusive der Nicht-Handelstage, berechnet wird. Dies ist relevant für alle, die Positionen über das Wochenende halten, da sie auch dann mit Wertverlusten rechnen müssen. Die Beziehung von Theta zu anderen Griechen wie Delta, Gamma und Vega ist ebenfalls bedeutend. Während Theta die zeitliche Wertminderung abbildet, misst Delta die Sensitivität der Optionspreise gegenüber Kursänderungen des Basiswertes. Gamma gibt Auskunft über die Veränderung von Delta bei kleinen Kursbewegungen, während Vega die Auswirkungen der Volatilität auf den Optionspreis beschreibt.

Ein ganzheitliches Verständnis dieser Werte ermöglicht es Händlern, Risiken präzise zu steuern und komplexe Strategien zu entwickeln. Ein oft diskutiertes Thema ist die Wirkung von Volatilität auf Theta. In Phasen hoher Marktvolatilität steigen in der Regel die Optionsprämien an, was auch zu einem Anstieg von Theta führen kann. Das bedeutet, dass der Zeitwertverlust durch den höheren Optionspreis in absoluten Zahlen größer sein kann. Allerdings können starke Kursschwankungen den Zeitwertverfall überlagern, sodass trotz wachsendem Theta der Gesamtwert einer Option nicht unbedingt sinken muss.

Gleichzeitig zeigt sich auch, dass Theta positiv sein kann, wenn man als Verkäufer von Optionen auftritt. In diesem Fall arbeitet die Zeit für den Händler, und der Zeitwertverfall trägt zu den erzielten Einnahmen bei. Short-Positionen in Optionen werden deshalb oft als „Positive Theta Trades“ bezeichnet. Wer beispielsweise einen Short Call schreibt, profitiert davon, dass die Option mit dem Annähern des Verfallsdatums an Wert verliert – vorausgesetzt der Kurs des Basiswertes bleibt unter dem Strike-Preis. Investoren sollten sich bewusst sein, wie Theta den Wert ihrer Positionen beeinflusst.

Für Kaufoptionen gilt: Je näher der Verfall rückt, desto schneller nimmt der Zeitwertverlust zu, was die Haltedauer und die Handelsstrategie maßgeblich beeinflusst. Strategien, die gezielt von Zeitwertverfall profitieren, sind beispielsweise das Schreiben von gedeckten Calls oder das Verkaufen von Optionen ohne zugrunde liegenden Bestand (nackt), wobei ein größeres Risiko besteht. Aufgrund der Bedeutung von Theta empfehlen Experten, dieses Konzept bei der Planung von Optionsgeschäften stets zu berücksichtigen. Es hilft, mögliche Wertverluste realistisch einzuschätzen, vor allem dann, wenn keine signifikante Kursbewegung erwartet wird. Zudem ermöglicht es eine differenzierte Bewertung von verschiedenen Laufzeitoptionen und damit ein gezieltes Timing für den Ein- und Ausstieg aus Positionen.

Insgesamt stellt Theta einen wesentlichen Aspekt im Risikomanagement von Optionshändlern dar. Wer erfolgreich mit Optionen handeln will, muss dieses Konzept verstehen und in seine tägliche Analyse integrieren. So lässt sich der Wertverfall durch Laufzeitablauf bestmöglich nutzen und Verluste können minimiert werden. Zusammenfassend ist zu sagen, dass Theta nicht nur ein theoretischer Parameter ist, sondern eine klare, messbare Wirkung auf Optionspreise hat. Es beeinflusst die Profitabilität von Handelsstrategien und prägt den Umgang von Investoren mit der Dimension Zeit.

Ein fundiertes Verständnis von Theta ist somit unerlässlich für jeden, der sich mit dem Handel von Optionen auseinandersetzt, und bietet entscheidende Chancen für ein erfolgreiches Trading.

![Building CLIs with Click in Python [video]](/images/5C1B4236-8B8F-48FA-A31D-7D0A1BA9BACA)