Die Hypothekenzinsen in Deutschland und weltweit bleiben ein zentrales Thema für Hauskäufer, Immobilienbesitzer und Investoren. Am 28. April 2025 zeigen die aktuellen Zahlen ein interessantes Bild: Trotz leichter Volatilität sind die Zinsen insgesamt gesunken, was viele in die Überlegung bringt, ob es jetzt sinnvoll ist, den Zinssatz festzuschreiben, oder ob man besser noch warten sollte. Ein genaues Verständnis der aktuellen Marktlage sowie der potenziellen Entwicklungen ist dabei unerlässlich, um langfristige finanzielle Vorteile zu sichern. Die neuesten Daten von vertrauenswürdigen Quellen wie Zillow unterstreichen, dass die 30-jährige Festzinsrate aktuell bei etwa 6,71 % liegt.

Das bedeutet, dass seit einigen Tagen eine kleine, aber spürbare Absenkung der Zinsen zu beobachten ist, nachdem sie zuvor teils stark schwankten. Auch der 15-jährige Festzins hat sich mit einem Durchschnitt von 6,00 % und der 20-jährige Festzins mit rund 6,39 % leicht nach unten bewegt. Diese Entwicklung hinterlässt einen positiven Eindruck für potenzielle Kreditnehmer, obwohl die Unsicherheit am Markt weiterhin besteht. Variable Zinssätze wie der 5/1 ARM oder 7/1 ARM bewegen sich im höheren Bereich von etwa 7,30 % beziehungsweise 7,31 %, was deren Attraktivität abhängig vom individuellen Nutzungsprofil etwas einschränkt. Refinanzierungszinsen liegen derzeit auf einem ähnlichen Niveau – auch hier fällt die 30-jährige Refinanzierungsrate mit rund 6,72 % minimal höher aus als der entsprechende Kaufzins.

Dieses Phänomen ist nicht ungewöhnlich, denn Refinanzierungen enthalten häufig Zusatzkosten und Risiken, die sich in höheren Zinssätzen widerspiegeln. Wer also über eine Refinanzierung nachdenkt, sollte diese Kosten genau kalkulieren und mit den Eigenheiten des bestehenden Kredits abgleichen. Die Frage, ob man jetzt einen Zinssatz festschreiben sollte oder noch auf günstigere Konditionen wartet, ist kein einfaches Unterfangen. Die Marktsituation bleibt volatil. Es kommt immer wieder zu kurzfristigen Rücksetzern, gefolgt von plötzlichen Anstiegen.

Experten empfehlen in diesem Umfeld eine strategische Zinssicherung, insbesondere wenn der Kredit über eine längere Laufzeit abgeschlossen wird. Doch wichtig ist hierbei, dass die ausgewählte Bank oder der Kreditgeber eine sogenannte „Rate-Float-Down“-Option anbietet. Diese ermöglicht es, den festgeschriebenen Zinssatz nach unten anzupassen, wenn die Zinsen bis zum Abschlussdatum tatsächlich weiter fallen. Dies verringert das Risiko, bei früher Festschreibung einen höheren Satz zu akzeptieren, als am Ende tatsächlich am Markt verfügbar wäre. Wer diese Option nicht hat, muss die Schwankungen und Unsicherheiten stark einkalkulieren.

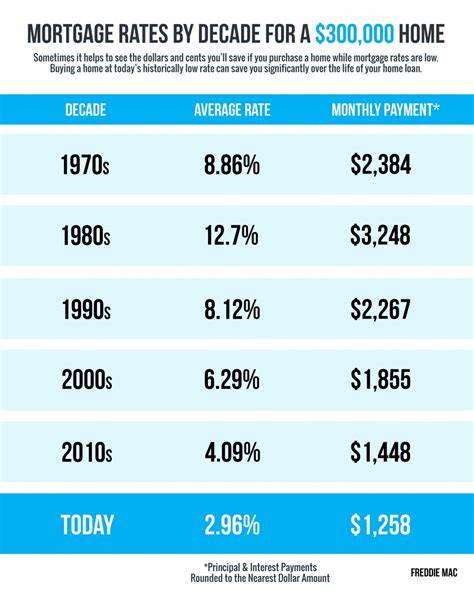

Dabei ist es grundsätzlich ratsam, sich nicht allein auf die Zinssätze zu konzentrieren, sondern auch weitere Parameter wie gebundene Laufzeit, Tilgungsmodalitäten und die Möglichkeit von Sondertilgungen zu berücksichtigen. Für Immobilienkäufer, die eine neue Finanzierung suchen, bildet der 30-jährige Festzins die wahrscheinlichste Wahl ab. Durch die lange Zinsbindung über drei Jahrzehnte bietet er Sicherheit und eine konstante Belastung. Bei einem Hypothekenniveau von beispielsweise 300.000 Euro würde bei einem Satz von 6,71 % die monatliche Belastung circa 1938 Euro betragen.

Die insgesamt über die gesamte Kreditlaufzeit entstehenden Zinszahlungen betragen dann fast 398.000 Euro – eine beträchtliche Summe, die verdeutlicht, wie relevant jede kleine Zinsänderung sein kann. Der 15-jährige Festzins wird oft wegen der vergleichsweise niedrigen Rate von 6,00 % gewählt. In diesem Fall wäre die monatliche Belastung zwar deutlich höher – bei einem Darlehen von 300.000 Euro läge sie bei etwa 2532 Euro –, aber die Gesamtkosten für Zinsen über die Kreditlaufzeit reduzieren sich auf etwa 156.

000 Euro. Durch die kürzere Laufzeit sparen Kreditnehmer insgesamt viel Geld und sind schneller schuldenfrei, zahlen dafür aber in der Regel eine höhere monatliche Rate. Diese Dynamik wird bei der Entscheidungsfindung oftmals unterschätzt und sollte besonders bei der Budgetplanung berücksichtigt werden. Auch bei variablen Zinsmodellen, beispielsweise dem 5/1 ARM, gibt es Chancen und Risiken. Anfangs sind die Zinssätze in der Regel etwas niedriger, doch sobald der Zeitraum mit festgeschriebenem Zinssatz ausläuft – nach fünf Jahren bei einem 5/1 ARM – passen sich die Raten regelmäßig an die aktuellen Marktzinsen an.

Das Risiko eines Zinsanstiegs nach diesem Zeitraum ist also gegeben und mitunter verfassungswidrig hoch. Dennoch kann ein ARM sich für Käufer lohnen, die planen, die Immobilie frühzeitig zu verkaufen oder zu refinanzieren, bevor sich der Zinssatz neu justiert. Die Unsicherheit auf dem Zinsmarkt spiegelt sich teilweise auch in der gegenwärtigen geopolitischen Lage und wirtschaftlichen Rahmenbedingungen wider. Zwar gehen die meisten Experten davon aus, dass es 2025 – trotz möglicher Einflussfaktoren wie Handels- und Zollpolitik – keine dramatischen Zinssenkungen geben wird, doch kurzfristige Schwankungen bleiben denkbar. Für Kreditnehmer bedeutet das, dass der Zeitpunkt der Festzinsbindung gut gewählt sein will, da schnelle Entscheidungen unter Druck oft zu weniger vorteilhaften Konditionen führen.

Wer seine Chancen auf einen günstigen Zinssatz erhöhen möchte, sollte neben dem richtigen Timing auch auf weitere Einflussfaktoren achten. Eine gute Bonität ist essentiell für niedrige Zinsen. Das bedeutet, die eigene Kreditwürdigkeit durch einen soliden Schufa-Score, niedrige Verschuldung und stetige Einkommenserklärung zu optimieren. Zudem können eine höhere Anzahlung sowie ein niedriges Verhältnis von Schulden zu Einkommen die Kreditkonditionen verbessern. Im Prinzip profitieren Kreditnehmer mit guter finanzieller Ausgangslage deutlich von günstigeren Hypothekenzinsen.

Darüber hinaus bieten manche Kreditgeber die Möglichkeit, durch den Kauf von sogenannten „Discount-Punkten“ die Zinslast dauerhaft zu senken. Dabei wird gegen eine Einmalzahlung zu Beginn des Kredits der Zinssatz dauerhaft herabgesetzt. Alternativ existieren auch temporäre Zinssatz-Buydowns, bei denen die Zinsen anfänglich oder für eine begrenzte Zeit niedriger ausfallen, bevor sie an das normale Niveau angeglichen werden. Solche Optionen sind insbesondere dann sinnvoll, wenn man plant, den Kredit kurzfristig zu nutzen und schnell wieder umzuschulden. Für Refinanzierer stellt sich die Lage vergleichbar dar, wobei Refinanzierungen in der Regel etwas höhere Zinssätze aufweisen als Erstfinanzierungen.

Das hängt damit zusammen, dass neben der Marktentwicklung auch der Zustand des bestehenden Darlehens sowie Risiken und Verwaltungsaufwand Einfluss auf den Zinssatz haben. Bevor man eine Refinanzierung vornimmt, lohnt es sich, genau zu prüfen, ob sich die Vorfälligkeitsentschädigung oder die anfallenden Abschlusskosten im Verhältnis zu den erwarteten Zinseinsparungen lohnen. Manchmal sind die Kostenvorteile an den Zinsen nicht hoch genug, um die Gebühren angemessen zu kompensieren. Für viele Hausbesitzer kann eine Refinanzierung dann sinnvoll sein, wenn das aktuelle Darlehen eine relativ hohe Verzinsung aufweist oder sich die Lebensumstände verändert haben. Beispielsweise lohnt sich eine Umschuldung häufig, wenn man eine kürzere Laufzeit anstrebt, um schneller schuldenfrei zu sein oder wenn man durch verbesserte Bonität niedrigere Zinssätze auf dem Markt bekommt.

Eine frühzeitige finanzielle Beratung und eine genaue Berechnung der individuellen Situation helfen bei der Wahl des besten Zeitpunkts und der optimalen Strategie. Abschließend lässt sich zusammenfassen, dass die heutige Marktlage von Hypothekenzinsen am 28. April 2025 zwar derzeit relativ günstig ist, es jedoch keine Garantie für noch niedrigere Zinsen in naher Zukunft gibt. Die Entscheidung, ob man den Zinssatz festschreibt oder doch noch eine Weile wartet, hängt daher von der individuellen Risikobereitschaft, der Finanzplanung und den Angeboten der Kreditgeber ab. Eine Festschreibung mit einer „Rate-Float-Down“-Option bietet eine interessante Möglichkeit, sich gegen unvorhergesehene Zinserhöhungen abzusichern und zugleich mögliche weitere Zinssenkungen zu nutzen.

Empfehlenswert ist es, sich vor Vertragsabschluss umfassend beraten zu lassen, verschiedene Kreditangebote zu vergleichen und die eigene finanzielle Situation realistisch zu bewerten. In einer Phase der Zinsvolatilität zählt eine kluge Strategie mehr denn je, um langfristig günstige Finanzierungskosten zu sichern und finanzielle Freiheit zu erreichen. Wer diese Aspekte beachtet, ist gut aufgestellt – egal ob Neu- oder Refinanzierung.