Die Verbesserung der finanziellen Situation im Ruhestand ist für viele Menschen von größter Bedeutung, insbesondere wenn es darum geht, die Steuerlast auf Sozialversicherungsleistungen zu reduzieren. Wer monatlich rund 3.000 US-Dollar aus der Sozialversicherung erhält, steht häufig vor der Herausforderung, nicht nur diese Leistungen, sondern auch andere Einkommensquellen optimal zu verwalten, um Steuern möglichst gering zu halten. Dabei spielen gesetzliche Vorschriften, persönliche Einkommenssituationen und gezielte Strategien eine entscheidende Rolle. Die Sozialversicherungsleistungen sind zwar eine wichtige Einnahmequelle für Rentner, doch unter bestimmten Umständen wird ein Anteil dieser Leistungen steuerpflichtig.

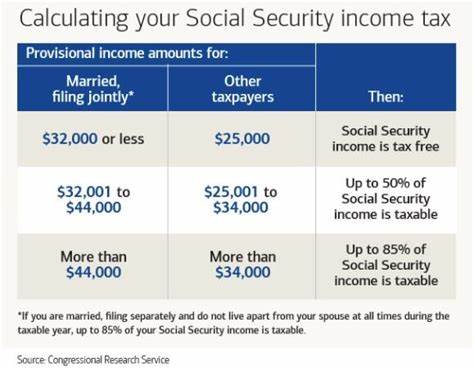

Die Berechnung orientiert sich an der sogenannten „kombinierten Einkommens“ – einer Zusammensetzung des halben Sozialversicherungsbetrags und weiterer Einkünfte. Dabei wird neben dem halben Betrag der Sozialversicherung das sogenannte bereinigte Bruttoeinkommen (AGI) sowie steuerfreie Einkünfte, wie Erträge aus kommunalen Anleihen, zusammengerechnet. Dieses Ergebnis und der Familienstand bestimmen, in welchem Umfang die Sozialversicherungsleistungen besteuert werden. Liegt das kombinierte Einkommen als Einzelperson unter 25.000 US-Dollar oder als gemeinsam Veranlagte unter 32.

000 US-Dollar, bleiben die Sozialversicherungszahlungen steuerfrei. Überschreitet das kombinierte Einkommen bestimmte Schwellenwerte, können bis zu 85 Prozent der Leistungen steuerpflichtig werden. Für Personen, die ausschließlich von Sozialversicherung leben, ist dies meist kein Thema. Doch die große Mehrheit der Rentner hat weitere Einkommensquellen, wie Rentenauszahlungen, Zinseinnahmen oder Lohnzahlungen aus Teilzeitjobs, was die Steuerlast erhöhen kann. Ein wirkungsvoller Weg, die Steuerlast auf Sozialversicherungsleistungen zu reduzieren, besteht darin, das steuerpflichtige Einkommen auf geschickte Weise zu senken.

Das bedeutet nicht automatisch, dass die tatsächlich verfügbaren Mittel schrumpfen müssen. So können Auszahlungen aus Roth-Konten, die steuerfrei sind, eine attraktive Alternative darstellen. Denn im Gegensatz zu traditionellen Altersvorsorgekonten, bei denen Auszahlungen als Einkommen gelten, sind Abhebungen aus Roth-IRAs oder Roth 401(k)-Konten grundsätzlich steuerfrei und erhöhen somit nicht das kombinierte Einkommen. Ebenso können Rentner durch die Fokussierung auf steuerfreie Einnahmequellen, wie Dividenden aus steuerfreien Kommunalanleihen, ihre steuerliche Belastung mindern. Solche Anleihen bieten zwar oft niedrigere Renditen, helfen aber, das Gesamteinkommen unter den Schwellenwerten zu halten, die eine Besteuerung der Sozialversicherungsleistungen auslösen.

Darüber hinaus kann die bewusste Kontrolle über die Höhe der Einkünfte, zum Beispiel durch geringere Bezüge aus traditionellen Rentenkonten, das kombinierte Einkommen so beeinflussen, dass weniger Sozialversicherungsleistungen besteuert werden. Dies erfordert eine sorgfältige Planung der Auszahlungszeitpunkte und -beträge. Ein weiterer Ansatz ist die Reduzierung der Arbeitszeit oder der Verzicht auf bestimmte Einkommensarten, die das kombinierte Einkommen stark erhöhen. Dabei muss nicht unbedingt auf eine zusätzliche Beschäftigung verzichtet werden; vielmehr kann eine Umstrukturierung der Einkommensquellen sinnvoll sein, sodass diese nicht als reguläres Einkommen zählen. Die komplexen steuerlichen Regelungen bedeuten, dass eine individuelle Beratung durch einen Finanzexperten oft unerlässlich ist.

Ein erfahrener Berater kann dabei helfen, die persönlichen Einkommensströme zu optimieren und so die Steuerlast auf Sozialversicherungsleistungen zu minimieren, ohne die finanzielle Sicherheit zu gefährden. Neben der Steuerplanung spielt die Kenntnis der genauen Berechnungsmethoden eine große Rolle. Das Verständnis, wie das kombinierte Einkommen gebildet wird, hilft Rentnern aktiv mitzugestalten, welche Einnahmen in welcher Weise Einfluss auf die Besteuerung nehmen. Dabei sind nicht nur die direkten Erträge relevant, sondern auch mögliche Abzüge und Freibeträge, die das zu versteuernde Einkommen beträchtlich senken können. In der Gesamtschau zeigt sich, dass Rentner ihre monatlichen Sozialversicherungszahlungen von rund 3.

000 US-Dollar durchaus steueroptimiert gestalten können. Durch den klugen Umgang mit unterschiedlichen Einkommensquellen, gezielte Nutzung steuerfreier Anlagen und die bewusste Steuerung von Auszahlungen aus Altersvorsorgekonten lässt sich die Steuerlast reduzieren. Dies verschafft mehr finanziellen Spielraum und entlastet die monatliche Haushaltskasse. Dabei sollte stets beachtet werden, dass steuerliche Entscheidungen mit der eigenen Lebenssituation, den langfristigen Ruhestandsplänen und individuellen Zielen in Einklang stehen müssen. Die dynamischen Umstände der Steuer- und Sozialversicherungsregelungen erfordern zudem kontinuierliche Überprüfungen und Anpassungen der Strategien.

Insgesamt eröffnet die strategische Planung zur Reduzierung der Steuerbelastung auf Sozialversicherungsleistungen somit wertvolle Chancen, den eigenen Ruhestand finanziell entspannter und sicherer zu gestalten. Die frühzeitige Auseinandersetzung mit diesen Themen und die Konsultation von Fachleuten zahlt sich auf lange Sicht aus und kann den Unterschied zwischen einem steuerlich belasteten Einkommen und einer optimierten Altersversorgung markieren.