In der heutigen Zeit hat sich die Investitionslandschaft grundlegend verändert. Was früher vor allem vermögenden Privatpersonen vorbehalten war, ist nun für jedermann zugänglich geworden – dank Robo-Advisor. Diese digitalen Vermögensverwalter bieten automatisierte Anlagelösungen, die komplexe Algorithmen mit moderner Technik verbinden. Sie ermöglichen es Anlegern, ihre Portfolios kostengünstig, effizient und individuell an ihre Bedürfnisse anzupassen. Im Juni 2025 präsentieren wir die acht besten Robo-Advisor, die in verschiedenen Kategorien überzeugen – von Gebührenstruktur über Steueroptimierung bis hin zu nachhaltigem Investieren und individueller Beratung.

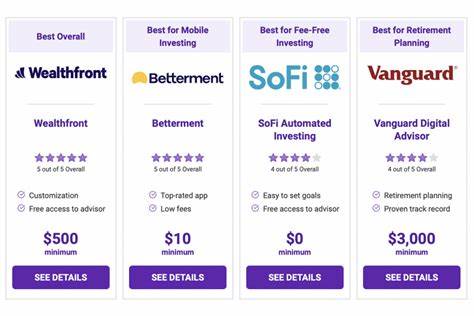

Jeder Anbieter hat seine Stärken und eignet sich für unterschiedliche Investorenprofile. Die wohl bekannteste und umfassendste Lösung bietet aktuell Vanguard Digital Advisor. Als Teil des renommierten Vanguard-Kosmos überzeugt es mit einer niedrigen Mindestanlage von 3000 US-Dollar und einer Managementgebühr von 0,15 Prozent, die für die ersten 90 Tage sogar entfällt. Anleger profitieren von breit diversifizierten Portfolios, die auf nachhaltigen und kostengünstigen Vanguard-Fonds basieren. Das Angebot umfasst traditionelle, Roth- und Rollover-IRAs, womit insbesondere langfristige Vorsorgeplanung erleichtert wird.

Insbesondere Einsteiger und Durchschnittsanleger können hier eine verlässliche und kosteneffiziente digitale Vermögensverwaltung erwarten. Für erfahrene Anleger, die ihre Portfolios selbst anpassen möchten, stellt M1 Finance eine interessante Alternative dar. Zwar zählt M1 Finance technisch gesehen nicht zu den klassischen Robo-Advisorn, jedoch seinen automatisierten Funktionen wegen verdient es eine Erwähnung. Es ermöglicht die Auswahl aus vorgefertigten oder individuell zusammengestellten Portfolios mit dynamischer automatischer Anpassung. Besonders attraktiv ist, dass M1 keine Managementgebühren erhebt und zusätzliche Finanzdienstleistungen wie günstige Portfolio-Darlehen oder eine Cashback-Kreditkarte anbietet.

Durch die Kombination von Automatisierung und hoher Individualisierbarkeit haben Anleger hier eine flexible und kostengünstige Lösung. Steueroptimierung ist oft ein entscheidendes Kriterium bei der Robo-Advisor-Wahl. Wealthfront gilt hier als Vorreiter, denn es bietet Tax-Loss Harvesting bereits für alle Kunden an, unabhängig von der Kontogröße. Diese Technik nutzt gezielt steuerliche Verluste aus, um die Steuerlast zu minimieren. Für größere Vermögen bietet Wealthfront darüber hinaus erweiterte Strategien wie Direct Indexing ab 100.

000 US-Dollar und das hochentwickelte Smart Beta für Konten jenseits von 500.000 US-Dollar. Die jährliche Managementgebühr liegt bei 0,25 Prozent. Zudem gibt es Angebote wie 529 Bildungssparpläne und Portfoliokredite ab 25.000 US-Dollar.

Wer ein Konto eröffnet und mindestens 500 US-Dollar einzahlt, erhält derzeit einen Bonus von 30 US-Dollar. SoFi Invest ist besonders interessant für Anleger, die Kosten auf ein Minimum beschränken wollen. Das Unternehmen erhebt keine eigenen Managementgebühren. Natürlich fallen weiterhin Fondsgebühren an, doch ein zusätzlicher Aufschlag entfällt hier. Gleichzeitig überzeugen die Angebote durch eine niedrige Einstiegshürde von nur einem US-Dollar und die Möglichkeit, direkt mit Beratern in Kontakt zu treten.

Vielfältige Features wie die Planung mehrerer Finanzziele und automatisches Rebalancing sorgen für Komfort. Zudem sind spezielle Konditionen für andere Finanzprodukte von SoFi verfügbar, was den Anbieter zu einem attraktiven Allrounder macht. Wer Wert auf sozial verantwortliches Investieren legt, findet mit Betterment eine starke Lösung. Der Robo-Advisor bietet drei spezialisierte ESG-Portfolios, die gezielt unterschiedliche soziale und ökologische Ziele verfolgen. Dazu zählen klimafreundliche Investitionen, die Unterstützung benachteiligter Gruppen wie Frauen und People of Color oder breit angelegte ESG-Ziele.

Die Kosten sind abhängig vom gewählten Plan – die Basisversion verlangt 0,25 Prozent jährlich oder 4 US-Dollar monatlich, während die Premiumoption mit 0,40 Prozent zusätzliche Funktionen wie Tax-Loss Harvesting bietet. Betterment kombiniert somit soziale Verantwortung mit einem leistungsfähigen und benutzerfreundlichen digitalen Investmentmodell. Eine weitere interessante Plattform speziell für Frauen ist Ellevest. Sie berücksichtigt die besonderen Herausforderungen weiblicher Anleger, wie Gehaltsunterschiede, längere Lebensspannen und Karriereunterbrechungen. Ellevests Algorithmus passt Anlagestrategien individuell an und bietet gezielte Beratung sowie Coaching.

Das Executive-Abo ermöglicht zudem vergünstigte Stundensätze für persönliche Beratung. Mit bis zu fünf Prozent Cashback auf die Ellevest-Debitkarte sowie einer professionellen Vermögensverwaltung ab einer Million Dollar spricht Ellevest besonders Frauen an, die Wert auf maßgeschneiderte Finanzlösungen legen. SigFig verfolgt einen hybriden Ansatz, der klassische Robo-Advisory-Funktionen mit dem Zugang zu menschlichen Finanzberatern verbindet. Dabei werden Gebühren um 0,25 Prozent erhoben, wobei die ersten 10.000 US-Dollar kostenlos betreut werden.

Anleger können innerhalb weniger Minuten ein individuelles Portfolio zusammenstellen und sogar Konten bei anderen Brokern wie Schwab oder Fidelity integrieren. Steueroptimierte Strategien und automatisches Rebalancing gehören ebenfalls zum Leistungsumfang. SigFig ist daher eine gefragte Wahl für Kunden, die sowohl digitale Automatisierung als auch persönliche Betreuung wünschen. Titan Invest richtet sich an ernsthafte Anleger, die professionelle, aktiv gemanagte Strategien bevorzugen. Mit einem Mindestanlagebetrag von nur 100 US-Dollar können Kunden aus vier preisgekrönten Investmentstrategien wählen, darunter Angebote mit Schwerpunkt auf Chancen, Offshore-Investitionen und Kryptowährungen.

Titan hat in der Vergangenheit oft bessere Ergebnisse als andere Robo-Advisor erzielt und erhebt weder Performance-Gebühren noch Lock-up-Perioden. Regelmäßige Markt-Updates runden den Service ab und sorgen für Transparenz. Die Auswahl des richtigen Robo-Advisors sollte immer von den persönlichen Anforderungen abhängen. Entscheidende Faktoren sind neben den Kosten strukturen auch die angebotenen Anlageklassen, Steueroptimierungen, verfügbare Kontotypen und der Grad der Individualisierung. Anfänger profitieren häufig von niedrigschwelligen, vollautomatischen Angeboten, während erfahrene Anleger mehr Flexibilität und Beratung wünschen.