Der Besitz eines eigenen Zuhauses ist für viele bereits eine wesentliche Errungenschaft, doch die Investition in eine zweite Immobilie wird zunehmend populärer. Besonders in den Vereinigten Staaten bieten sich für potenzielle Investoren zahlreiche Möglichkeiten, eine Zweitwohnung zu erwerben, die sowohl als Rückzugsort als auch als Kapitalanlage dient. Dabei ist es jedoch entscheidend, den Bundesstaat mit den günstigsten Rahmenbedingungen zu wählen, um eine attraktive Rendite zu erzielen und finanzielle Belastungen zu minimieren. Die Bedingungen für Zweitwohnsitze unterscheiden sich stark: preislich, hinsichtlich der Immobilienverfügbarkeit, Hypothekenzinsen und dem verfügbaren Einkommen der Bevölkerung. Durch eine eingehende Analyse mittlerer Hauspreise, monatlicher Hypothekenraten, durchschnittlichem verfügbaren Einkommen sowie der Relation zwischen Einkommen und Hypothekenzahlung lassen sich die Bundesstaaten mit dem besten Investitionsklima ermitteln.

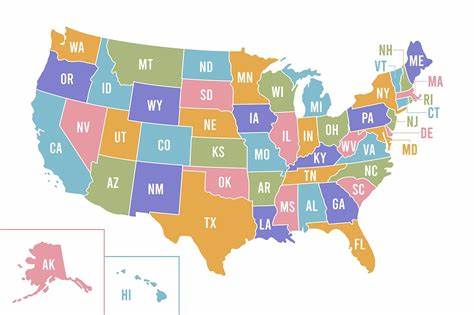

Im Fokus stehen also jene Regionen, in denen ein Zweitwohnsitz erschwinglich bleibt und das finanzielle Verhältnis zwischen Einkommen und Hypothekenlast niedrig ist – eine wichtige Voraussetzung für nachhaltige und erfolgreiche Investitionen. Der Mittlere Westen und einige südliche Bundesstaaten präsentieren sich hier besonders attraktiv. Ohio etwa überzeugt mit einem durchschnittlichen Hausverkaufspreis von rund 220.000 US-Dollar und einer geschätzten monatlichen Hypothekenzahlung von etwa 1.630 US-Dollar.

Das durchschnittliche verfügbare Einkommen liegt bei knapp 2.000 US-Dollar, was eine Hypothekenquote von rund 82 Prozent des verfügbaren Einkommens bedeutet. Diese Relation zeigt, dass der Erwerb eines Zweithauses in Ohio trotz der relativ hohen Abzahlung ein wirtschaftlich machbares Unterfangen darstellt. Illinois, mit einem durchschnittlichen Hauspreis von etwa 260.000 US-Dollar, bietet ähnliche Rahmenbedingungen.

Hier sind die monatlichen Hypothekenraten etwas höher, werden aber durch ein höheres durchschnittliches Einkommen kompensiert. Der Anteil des Einkommens, der für Hypothekenzahlungen aufgewendet wird, steigt zwar leicht, bleibt aber dennoch verhältnismäßig moderat. Staaten wie Michigan und Iowa zeichnen sich weiterhin durch erschwingliche Immobilienpreise sowie realistische Hypothekenzahlungen aus. In Michigan, mit einem durchschnittlichen Hauspreis von etwa 237.000 US-Dollar, liegt die Hypothekenquote bei rund 87 Prozent des verfügbaren Einkommens.

Iowa schafft mit noch günstigeren Immobilienpreisen und entsprechend angepassten Einkommensverhältnissen eine solide Grundlage für Investoren. Besonders auffällig sind auch West Virginia und Kansas, wo Immobilienpreise noch weiter sinken. West Virginia vereint den niedrigsten durchschnittlichen Hauspreis im Vergleich zu anderen analysierten Bundesstaaten mit einer angemessenen Dispositionsmasse des Einkommens, auch wenn die prozentuale Belastung mit rund 91 Prozent etwas höher liegt. Kansas weist eine ähnliche Dynamik auf, dies sorgt für Möglichkeiten in ländlich geprägten Regionen. Norddakota, Missouri und Oklahoma bieten auf ihre Weise attraktive Investmentchancen.

Trotz leicht steigender prozentualer Belastung des verfügbaren Einkommens durch Hypotheken, überzeugen diese Staaten durch stabilere Immobilienmärkte und erschwingliche Hauspreise, die deutlich unter dem Landesdurchschnitt liegen. Norddakotas Immobilienmarkt profitiert beispielsweise von wirtschaftlicher Stabilität durch den Energiesektor, was sich positiv auf den Wert von Immobilien auswirkt. Kentucky rundet diese Liste ab mit einem durchschnittlichen Hauspreis von etwa 202.000 US-Dollar. Trotz einer höheren Pro-Kopf-Hypothekenbelastung von fast 98 Prozent sorgt das moderate Einkommen dafür, dass Investitionen auch hier möglich sind.

Zusammenfassend lässt sich sagen, dass für Investoren, die einen zweiten Wohnsitz in den USA erwerben möchten, insbesondere mittel- bis südwestliche Bundesstaaten mit erschwinglichen Immobilienpreisen und einem gesunden Einkommen besonders empfehlenswert sind. Die Kombination aus akzeptablen Preisen und tragbaren Hypothekenzahlungen erlaubt es, sowohl Freizeitnutzen als auch die Vorteile einer Kapitalanlage zu optimieren. Dabei sollte bei der Wahl des Bundesstaates auch die lokale wirtschaftliche Entwicklung und Infrastruktur berücksichtigt werden, um langfristig stabile Wertsteigerungen sicherzustellen. Für alle Investitionsvorhaben gilt außerdem, die aktuelle Zinslandschaft genau zu beobachten. Hypothekenzinsen, die sich in den letzten Jahren merklich veränderten, können den finanziellen Gesamterfolg einer Zweitwohnungsanschaffung maßgeblich beeinflussen.

Ein niedriger Zinssatz macht die Investition günstiger und erhöht dadurch den potenziellen Ertrag für den Besitzer. Letztlich profitieren besonders diejenigen Anleger, die abwägen, wie hoch die monatliche Belastung in Relation zum verfügbaren Einkommen steht und gleichzeitig Faktoren wie Standort, Lebensqualität und Mietpotenzial in ihre Entscheidungen einbeziehen. Auf diese Weise wird die Zweitimmobilie zum wertvollen Asset im eigenen Portfolio, das sowohl im persönlichen als auch im finanziellen Sinne großen Nutzen stiften kann. Wer also eine Investition in ein zweites Zuhause in den USA plant, tut gut daran, die genannten Bundesstaaten sorgfältig zu prüfen und die wirtschaftlichen Gegebenheiten vor Ort zu analysieren. Zugleich sollte man die Entwicklungen auf dem Immobilienmarkt aufmerksam verfolgen, um zeitnah auf Veränderungen reagieren zu können und sich bestmögliche Konditionen zu sichern.

So entsteht nicht nur ein Rückzugsort mit hohem Wohlfühlfaktor, sondern auch eine strategisch sinnvolle Kapitalanlage mit Perspektive.