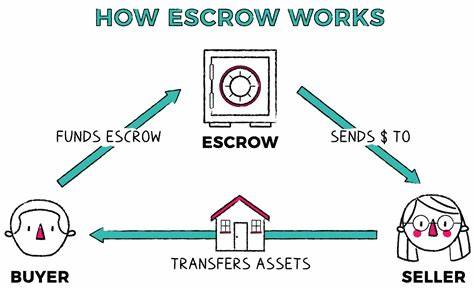

Der Kauf eines Eigenheims ist eine der bedeutendsten finanziellen Entscheidungen im Leben vieler Menschen. In diesem Zusammenhang stößt man häufig auf den Begriff „Treuhandkonto“ oder einfach „Escrow“, der für viele Kaufinteressenten zunächst erklärungsbedürftig ist. Ein Treuhandkonto fungiert als neutraler Vermittler zwischen Käufer und Verkäufer und gewährleistet, dass alle finanziellen Transaktionen sicher und transparent ablaufen. In Deutschland wird dieser Mechanismus häufig von Notaren oder speziellen Treuhandgesellschaften übernommen, in anderen Ländern gibt es spezialisierte Escrow-Dienstleister. Das Grundprinzip ist jedoch immer gleich: Geld oder andere Vermögenswerte werden verwahrt, bis bestimmte Bedingungen erfüllt sind.

In der Praxis bedeutet dies, dass weder Käufer noch Verkäufer unmittelbar Zugriff auf die Gelder haben, sondern ein neutraler Dritter diese treuhänderisch verwahrt und freigibt, sobald alle vertraglich festgelegten Voraussetzungen erfüllt sind. Beim Hauskauf übernimmt das Treuhandkonto mehrere wichtige Funktionen. Zunächst bewahrt es die sogenannte Anzahlung oder das „Ernsthaftigkeitsgeld“ sicher auf, das der Käufer leistet, um sein ernsthaftes Interesse am Kauf der Immobilie zu signalisieren. Diese Summe wird erst an den Verkäufer ausgezahlt, wenn alle vertraglichen Bedingungen, wie beispielsweise die Finanzierung, Hausinspektionen oder andere vereinbarte Prüfungen, abgeschlossen und abgeschlossen sind. Sollte der Kauf aus nicht vom Käufer zu vertretenden Gründen scheitern, sorgt das Treuhandkonto dafür, dass das Geld entweder zurückerstattet oder anderweitig entsprechend der Vereinbarungen verwendet wird.

Nach dem erfolgreichen Abschluss der Prüfungsschritte und der endgültigen Vertragsunterzeichnung dient das Konto weiterhin als Verwalter der tatsächlichen Kaufsumme bis zum offiziellen Eigentumsübergang. Zusätzlich zu den Zahlungen im Zusammenhang mit dem Kaufpreis wird ein Treuhandkonto häufig auch genutzt, um regelmäßige finanzielle Verpflichtungen zu verwalten, die mit dem Wohnbesitz verbunden sind. Dazu gehören unter anderem die Zahlung von Grundsteuern, Hausversicherungen oder eventuellen Rücklagen für Eigentümergemeinschaften. Insbesondere bei Finanzierung über eine Bank wird oft ein sogenanntes Hypotheken-Treuhandkonto eingerichtet. In diesem Konto sammelt der Kreditnehmer monatliche Beträge, die später von der Bank zur Begleichung der jährlichen Steuern und Versicherungen verwendet werden.

Dies schützt den Kreditgeber, da die Immobilie als Sicherheit für den Kredit dient und es wichtig ist, dass deren Wert durch die Zahlung von Versicherungen oder Steuern erhalten bleibt. Die Einrichtung eines Treuhandkontos bietet sowohl für Käufer als auch Verkäufer erhebliche Vorteile. Für den Käufer stellt es eine Sicherheitsmaßnahme dar, um sicherzugehen, dass sein Geld erst dann an den Verkäufer ausgezahlt wird, wenn alle Vertragsbedingungen erfüllt sind und das Eigentum legal übertragen wird. Für den Verkäufer garantiert das Treuhandkonto, dass die Anzahlung tatsächlich vorliegt und der Zahlungsfluss bis zum Abschluss geregelt ist. Dadurch wird das Risiko von unseriösen Transaktionen deutlich vermindert.

Die Rolle des Treuhandkontos ist nicht nur auf den Abschluss des Kaufvertrags beschränkt. Während der gesamten Abwicklungszeit steht es im Mittelpunkt vieler komplexer Transaktionen und administrativer Aufgaben. Dazu zählen zum Beispiel die Koordination zwischen Notar, Bank und den Beteiligten, die Sicherstellung der korrekten Zahlung von Vermittlungsgebühren, die Überprüfung der Kaution des Mieters (falls es sich um eine vermietete Immobilie handelt) oder die Verwaltung von Baufortschrittszahlungen bei Neubauten. In der heutigen digitalen Zeit werden immer mehr dieser Vorgänge elektronisch abgewickelt, was die Transparenz und Sicherheit für alle Beteiligten weiter erhöht. Es ist wichtig zu wissen, dass ein Treuhandkonto nicht immer verpflichtend ist, aber in vielen Fällen sehr empfohlen wird, vor allem bei größeren Immobilienkäufen.

Manche Kreditgeber bestehen darauf, um ihr Risiko zu minimieren, während bei Eigenkapitalfinanzierungen und kleineren Beträgen manchmal auch auf diese Sicherung verzichtet werden kann. Wer kein Treuhandkonto nutzt, muss in der Regel sämtliche anfallenden Kosten wie Steuern oder Versicherungen selbst verwalten, was ein erhöhtes Risiko birgt, insbesondere wenn hohe Summen in unterschiedlichen Zahlungsintervallen fällig werden. Im Falle unerwarteter Kostenerhöhungen bei Steuern oder Versicherungen sorgt das Treuhandkonto durch seine regelmäßigen Anweisungen auch dafür, dass der Kreditnehmer nicht plötzlich mit einer hohen Nachzahlung konfrontiert wird, sondern die monatlichen Zahlungen entsprechend angepasst werden, um Liquiditätsengpässe zu vermeiden. Die jährliche Abrechnung informiert die Beteiligten transparent über Zahlungen und Ausgaben, was klar und nachvollziehbar ist und somit zusätzlichen Schutz bietet. Ein weiterer Aspekt ist die sogenannte Treuhandgebühr, die meistens vom Käufer oder auch vom Verkäufer getragen wird, abhängig von den individuellen Vereinbarungen und Gepflogenheiten des Immobilienmarktes.

Diese Gebühr wird für die Verwaltung des Treuhandkontos und die damit verbundenen Dienstleistungen erhoben. Es lohnt sich daher, vor Abschluss genau zu klären, welche Kosten entstehen und ob sie im Gesamtpreis berücksichtigt sind. Schließlich ist auch die Dauer der Treuhandzeit relevant. Während die Treuhand normalerweise bis zum Eigentumsübergang besteht, können bei speziellen Vereinbarungen auch längere Zeiten in Frage kommen, etwa wenn nach dem Kauf noch bestimmte vertragliche Leistungen wie Reparaturen oder Renovierungen ausstehen. Sobald alle Pflichten erfüllt sind und die Immobilie offiziell übergeben wurde, wird das Treuhandkonto aufgelöst und verbleibende Guthaben werden zurückerstattet oder entsprechend den Vertragsvereinbarungen verteilt.

Abschließend lässt sich sagen, dass das Treuhandkonto beim Hauskauf eine unerlässliche Sicherheitsfunktion übernimmt. Es schafft Vertrauen zwischen den Parteien, schützt vor finanziellen Risiken und sorgt für eine reibungslose Abwicklung des Immobiliengeschäfts. Käufer sollten sich frühzeitig über die konkreten Bedingungen und Kosten informieren und die Dienste eines qualifizierten Notars oder Treuhandverwalters in Anspruch nehmen, um einen sorgenfreien Ablauf zu gewährleisten. Dank der Transparenz und Sicherheit, die ein solches Konto bietet, gehört es beim Erwerb von Immobilieneigentum zu den wichtigsten Instrumenten, die sowohl Privatpersonen als auch professionellen Investoren zur Verfügung stehen.