Festgeldkonten, auch bekannt als Certificates of Deposit (CDs), gehören zu den beliebtesten Möglichkeiten für sicherheitsorientierte Sparer, ihr Vermögen gegen eine zuverlässige Rendite anzulegen. Im Mai 2025 bieten einige Banken und Finanzinstitute in Deutschland attraktive Zinssätze von bis zu 4,4 % effektiver Jahreszins (APY), was sie zu einer sehr interessanten Option für Anleger macht, die auf der Suche nach stabilen Erträgen sind. Dieser Artikel liefert einen umfassenden Einblick in die derzeit besten Festgeldzinsen, erklärt die Vorteile und Nachteile von Festgeldanlagen und zeigt auf, welche Faktoren Sie bei der Auswahl eines passenden Angebots berücksichtigen sollten. Festgeldzinsen waren in den letzten Jahren stark von den geldpolitischen Entscheidungen der Zentralbanken geprägt. Die Europäische Zentralbank (EZB) hat im Verlauf des Jahres 2024 ihre Leitzinsen dreimal gesenkt, was sich auch auf die Zinssätze bei Festgeldanlagen ausgewirkt hat.

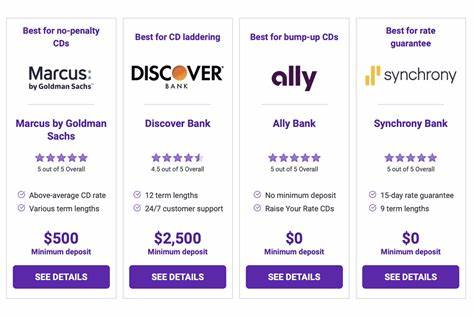

Trotz dieses Abwärtstrends gibt es weiterhin attraktive Angebote auf dem Markt, nicht zuletzt bei Onlinebanken und Kreditgenossenschaften, die durch geringere Betriebskosten beziehungsweise gemeinwohlorientierte Strukturen höhere Renditen bieten können. Besonders Onlinebanken zeichnen sich oft durch höhere Festgeldzinsen aus, da sie keine Filialnetze unterhalten und somit geringere Ausgaben haben. Diese Kostenvorteile geben sie häufig an ihre Kunden weiter. Für Anleger bedeutet dies, dass der Blick auf digitale Anbieter unbedingt lohnenswert ist, wenn es darum geht, konkurrenzfähige Zinssätze zu finden. Ein herausragendes Angebot stammt aktuell von der NexBank, die einen effektiven Jahreszins von 4,4 % auf Festgeld mit einer Laufzeit von einem Jahr anbietet.

Es ist jedoch zu beachten, dass für dieses Konto eine Mindestanlage von 25.000 Euro erforderlich ist. Für Anleger, die mit einer kleineren Summe starten wollen, gibt es jedoch ebenfalls einige attraktive Alternativen ohne hohe Mindestanlage, die zum Beispiel bei regionalen Kreditgenossenschaften oder speziellen Onlineangeboten zu finden sind. Beim Vergleich der Festgeldangebote ist es ratsam, nicht nur auf den Zinssatz allein zu achten, sondern auch weitere Konditionen genau zu prüfen. Dazu gehören unter anderem die Mindestanlagesumme, die Verfügbarkeit von Sonderkonditionen oder die Möglichkeit, während der Laufzeit keine zusätzlichen Einzahlungen vorzunehmen.

Zudem sollte bedacht werden, dass das Geld über die gesamte Laufzeit fest angelegt ist und vorzeitigigen Zugriff nur gegen empfindliche Strafgebühren erlaubt. Ein weiterer wichtiger Punkt ist das Sicherungsumfeld der Einlagen. In Deutschland sind Einlagen bei Banken in der Regel durch die gesetzliche Einlagensicherung bis zu einer Summe von 100.000 Euro pro Person und Institut geschützt. Einige Banken bieten zusätzlich erweiterte Sicherungssysteme an, die höhere Summen absichern, was besonders für Anleger mit größeren Vermögen von Bedeutung sein kann.

Anleger, die sich generell etwas flexibler zeigen möchten, sollten neben Festgeldkonten auch Hochzins-Sparkonten oder Tagesgeldkonten in Betracht ziehen. Zwar sind die Zinssätze bei diesen eher variabel, dafür ermöglichen sie jederzeitigen Zugriff auf das eingesetzte Kapital. Gerade in Zeiten wirtschaftlicher Unsicherheit oder bei kurzfristig notwendigen Finanzierungsbedarfen kann dies von Vorteil sein. Allerdings müssen sich Sparer hier bewusst sein, dass die Zinsen meist niedriger sind als beim Festgeld und außerdem zunehmend den Entwicklungstendenzen der Leitzinsen folgen. Für das Jahr 2025 empfehlen Finanzexperten grundsätzlich, die individuelle Situation und die Lebensziele in den Mittelpunkt der Entscheidung zu stellen.

Wer zum Beispiel eine mittelfristige Sparstrategie verfolgt und Inflationsschutz in Form einer soliden Verzinsung sucht, findet in Festgeld eine attraktive Lösung. Doch für längerfristige Ziele wie die Altersvorsorge bieten sich auch diversifizierte Investmentstrategien mit Aktien, Fonds oder Rentenpapiere als sinnvoller an, da sie langfristig oft höhere Renditen ermöglichen. Im Vergleich zu herkömmlichen Sparkonten, die in der Regel nur niedrige Zinsen bieten, stellen Tagesgeld- und Festgeldkonten zudem oft eine Möglichkeit dar, zumindest einen gewissen Inflationsausgleich zu erzielen und die Kaufkraft langfristig zu erhalten. Auch wenn der Zinstrend seit der Leitzinssenkung durch die EZB etwas rückläufig ist, zeigen sich viele Anbieter mit guten Angeboten, was die derzeitigen Möglichkeiten hervorhebt. Für Anleger ist es daher sinnvoll, regelmäßig die Marktentwicklungen zu beobachten und bei passenden Gelegenheiten umzuschichten, beziehungsweise Neuabschlüsse zu tätigen, um von den jeweils besten Konditionen zu profitieren.

Die Vielfalt der angebotenen Festgeldarten ist ein weiterer Aspekt, der berücksichtigt werden sollte. Neben klassischen Festgeldanlagen mit fester Laufzeit bieten einige Banken sogenannte „Add-on-CDs“ an, welche zusätzliche Zahlungen während der Laufzeit erlauben. Dies kann insbesondere dann sinnvoll sein, wenn Anleger nach und nach größere Summen ansparen möchten, die dann zu festen Konditionen verzinst werden. Allerdings sind diese Spezialprodukte nicht bei allen Instituten verfügbar und manchmal mit strikteren Bedingungen verbunden. Bei der Auswahl des passenden Festgeldkontos ist es auch wichtig, die jeweilige Zinsgutschrift zu berücksichtigen.

Manche Anbieter zahlen die Zinsen jährlich aus, während andere die Zinsen erst am Laufzeitende abrechnen. Dies kann Einfluss auf die tatsächliche Rendite haben, insbesondere bei längeren Laufzeiten und höherem Anlagevolumen. Außerdem sollte man sich vor Abschluss auch über mögliche Steuerfolgen bewusst sein. Kapitalerträge unterliegen in Deutschland der Abgeltungsteuer, und es lohnt sich, alle steuerlichen Details zu klären und, wenn möglich, einen Freistellungsauftrag bei der Bank einzureichen, um Steuern zu sparen. Ein weiterer Hinweis für Anleger ist, dass die tatsächliche Höhe der Zinserträge von der Inflation abhängt.

Für Anleger bedeutet das, dass ein hoher Nominalzins nicht automatisch eine hohe reale Rendite garantiert, falls die Inflation entsprechend hoch ist. Somit ist es wichtig, die Inflationserwartungen stets im Blick zu behalten und Anlageentscheidungen grundsätzlich auch vor diesem Hintergrund zu treffen. Insgesamt sprechen die aktuell hohen Festgeldzinsen von bis zu 4,4 % APY für eine vielversprechende Möglichkeit, kurzfristig und mittelfristig eine gesicherte Rendite zu erzielen. Durch das sorgfältige Vergleichen von Angeboten, das Berücksichtigen individueller Bedürfnisse und das Bewusstsein für mögliche Einschränkungen lässt sich eine passende Lösung für die persönliche Anlagesituation finden. Onlinebanken und Kreditgenossenschaften markieren derzeit die attraktivsten Zinsangebote, während traditionelle Filialbanken zunehmend zurückhaltender agieren.

Interessierte Anleger sollten also insbesondere das Internet nach den besten Angeboten durchsuchen und sich nicht ausschließlich auf ihr Hausinstitut verlassen. Ein weiterer Trend ist, dass immer mehr Anleger neben klassischen Festgeldkonten auch alternative Finanzprodukte in Erwägung ziehen, um durch eine breite Streuung das Risiko zu minimieren und gleichzeitig Chancen auf höhere Renditen zu wahren. Trotzdem bleiben Festgeldkonten für viele ein wichtiger Baustein in einem durchdachten Portfolio, besonders für sicherheitsorientierte Sparer, die ihre Einlagen vor Verlustrisiken schützen möchten. Zusammenfassend kann festgestellt werden, dass Mai 2025 ein günstiger Zeitpunkt ist, um Festgeldanlagen zu prüfen und gegebenenfalls zu investieren. Mit einem effektiven Jahreszins von bis zu 4,4 % bieten sich hervorragende Chancen, gerade in Zeiten schwankender Märkte und niedriger Zinsen, eine stabile und planbare Rendite zu erzielen.

Wer sich für eine Festgeldanlage entscheidet, sollte auf die Laufzeit, Mindesteinlage und Sicherheitsmerkmale achten und regelmäßig die Marktangebote vergleichen, um die besten Konditionen zu sichern. So lässt sich das eigene Kapital optimal vermehren und zugleich vor ungewollten Risiken schützen. Auf diese Weise bieten Festgelder auch zukünftig eine wertvolle Ergänzung für nachhaltiges und sicheres Vermögenswachstum.