Die Entwicklungen bei Hypotheken- und Refinanzierungszinsen stehen im Juni 2025 weiterhin im Fokus von Immobilieninteressierten, Kreditnehmern und Finanzexperten. Am 18. Juni hat die US-Notenbank Federal Reserve ihre Zinsentscheidung veröffentlicht und dabei den Leitzins unverändert gelassen. Diese Entscheidung hat unmittelbare Auswirkungen auf die Zinslandschaft bei Hypotheken, wobei vor allem die langfristigen 15- und 30-jährigen Festzinskredite leichte Zinssenkungen verzeichnen. Die Feinheiten dieser Bewegung sowie deren Bedeutung für Kreditnehmer und potenzielle Hauskäufer sollen im Folgenden erläutert werden.

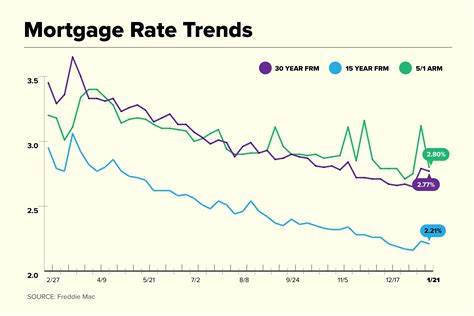

Die Hypothekenzinsen haben sich im Jahresvergleich insgesamt etwas entspannt. Laut den Daten von Freddie Mac ist der durchschnittliche 30-jährige Festzins auf 6,81 Prozent gesunken – ein Rückgang um drei Basispunkte gegenüber der Vorwoche. Im Vergleich zum Vorjahr war der Zinssatz mit 6,87 Prozent noch etwas höher. Ähnlich zeigen sich die Zinsen für 15-jährige Festdarlehen, die um einen Basispunkt auf 5,96 Prozent gefallen sind, nachdem sie vor einem Jahr bei 6,13 Prozent lagen. Diese Entwicklungen spiegeln eine leichte Beruhigung nach einer lange andauernden Phase hoher Zinssätze wider, die den Immobilienmarkt und vor allem die Erschwinglichkeit für Käufer beeinträchtigt hatten.

Die Entscheidung der Fed, den Leitzins unverändert zu belassen, wurde von der Marktwelt kaum überrascht. Seit Dezember wurde der Zinsschnitt nicht mehr angepasst, und der jüngste Stand markiert die vierte Sitzung der Federal Open Market Committee (FOMC), in der keine Zinssenkung beschlossen wurde. Marktteilnehmer erwarten nun frühestens im September eine Zinsänderung. Solange bleiben die Hypothekenzinsen in einem vergleichsweise stabilen Umfeld mit leichten Schwankungen. Für Immobilienkäufer bedeutet dies, dass die Bedingungen nach wie vor anspruchsvoll sind, jedoch nicht weiter verschärft wurden.

Da sich die Zinsen an einem sehr sensiblen Punkt bewegen, lohnt sich das genaue Beobachten der Entwicklungen und eine frühzeitige Finanzierungsplanung. Wer ein Haus oder eine Wohnung kaufen möchte, sollte die leichten Zinssenkungen bei längeren Laufzeitkrediten im Auge behalten und die individuelle Kreditwürdigkeit optimieren, um von günstigen Konditionen zu profitieren. Ein gerade für Eigenheimbesitzer interessanter Aspekt ist die Refinanzierung. Die aktuellen Refinanzierungszinsen sind tendenziell höher als die Kaufzinsen, was durchaus üblich ist. So liegt der durchschnittliche Zinssatz für einen 30-jährigen Refinanzierungskredit bei etwa 6,85 Prozent, für 15 Jahre bei 6,07 Prozent.

Es zeigt sich, dass ein günstiger Refinanzierungszeitpunkt von diversen Faktoren abhängt – insbesondere vom jeweiligen Kreditprofil und den Marktzinsen. Dabei ist es wichtig zu wissen, dass das Refinanzieren der eigenen Immobilie verschiedene Vorteile mit sich bringen kann. Dazu gehört die Möglichkeit, durch Umschuldung die monatlichen Zahlungen zu reduzieren, die Laufzeit anzupassen oder Liquidität zu generieren – etwa durch eine sogenannte „cash-out“-Refinanzierung. Der Zeitpunkt und die Bedingungen einer Refinanzierung sollten gut durchdacht und idealerweise mit einem Experten besprochen werden, um die Kosten zu optimieren und den maximalen Nutzen zu erzielen. Aktuell bieten 30-jährige Festhypotheken den Vorteil planbarer und oft niedrigeren monatlichen Raten, da die Rückzahlung über einen langen Zeitraum gestreckt wird.

Zwar zahlt man über die gesamte Laufzeit mehr Zinsen als bei einem kürzeren Darlehen, doch die monatliche Belastung bleibt überschaubar. Die leichte Zinssenkung bei dieser Darlehensform im Juni 2025 ist eine willkommene Nachricht für viele Kreditnehmer, die genau diese Balance suchen. Im Gegensatz dazu punkten 15-jährige Darlehen mit niedrigeren Zinssätzen und der schnelleren Tilgung. Diese größere finanzielle Disziplin führt zwar zu höheren monatlichen Raten, dafür können Kreditnehmer erhebliche Zinsen sparen und sind früher schuldenfrei. Im derzeitigen Zinsumfeld kann der geringe Rückgang der 15-jährigen Zinsen besonders attraktiv sein für diejenigen, die eine schnelle Entschuldung anstreben und mit höheren Monatsraten umgehen können.

Bei den variablen Hypotheken, wie den sogenannten Adjustables Rate Mortgages (ARM), gestaltet sich die Situation etwas komplexer. Die Zinssätze für 5/1 oder 7/1 ARMs sind aktuell höher als die für 30-jährige fixe Hypotheken, was untypisch ist. Normalerweise bieten ARMs einen attraktiven Einstiegskurs, der nach einigen Jahren angepasst wird. Angesichts der derzeitigen Zinslage sollten potenzielle Kreditnehmer genau prüfen, ob eine variable oder fixe Finanzierung sinnvoller ist. Denn bei ARMs besteht das Risiko steigender Zinsen nach Ablauf der Anfangsphase, was die monatlichen Zahlungen erhöhen kann.

Wer plant, in den kommenden Jahren umzuziehen, könnte dagegen von einer günstigen ARM profitieren. Die regionalen Unterschiede bei den Hypothekenzinsen sollten ebenfalls berücksichtigt werden. Nationale Durchschnittswerte geben einen guten Überblick, doch in Ballungsgebieten oder Gegenden mit steigender Nachfrage können die Effektivzinsen höher ausfallen. Kreditnehmer sollten deshalb nicht nur die Zahlen der großen Anbieter, sondern auch lokale Angebote vergleichen und ihre Verhandlungsbasis ausloten. Ein oft unterschätzter Faktor ist die persönliche Bonität.

Um von den günstigen Konditionen bestmöglich zu profitieren, gilt es, die Kreditwürdigkeit zu optimieren. Das beinhaltet eine niedrige Schulden-zu-Einkommens-Quote (DTI), eine gute Zahlungshistorie und möglichst keinen negativen Einfluss durch laufende Kredite. Eine gute Vorbereitung vor Antragstellung kann sich deutlich in besseren Konditionen widerspiegeln. Wer sich zudem für den Kauf entscheidet, sollte nicht nur auf den Zinssatz achten, sondern auch auf die Gesamtkosten. Dazu gehören unter anderem die Eigenkapitalquote, Nebenkosten wie Maklergebühren oder Grunderwerbsteuer sowie laufende Kosten wie Versicherungen und Instandhaltung.

Hier bietet eine sorgfältige Planung eine bessere Kalkulationssicherheit und kann vor unangenehmen Überraschungen schützen. Für Refinanzierungen lohnt es sich, verschiedene Angebote zu prüfen und die Kosten genau zu kalkulieren. Abschlusskosten können sich auf zwei bis sechs Prozent des Darlehensvolumens belaufen und sollten in die Entscheidung mit einbezogen werden. Einige Anbieter bieten Sonderaktionen, die zeitlich begrenzte günstigere Zinssätze ermöglichen. Wer flexibel bleibt und sich gut informiert, kann diese Gelegenheiten nutzen.

Insgesamt zeigt der Juni 2025, dass die Hypothekenzinsen trotz konstanter Geldpolitik der Federal Reserve moderat sinken und eine Linderung für Immobilienfinanzierungen bringen. Die Phase hoher finanzieller Belastung wird nicht abrupt beendet, doch der Trend zu leichter Zinssenkung gibt Anlass zur Hoffnung. Kreditnehmer sollten diese Entwicklung als Chance begreifen, sich optimal auf Finanzierungen vorzubereiten und durch gezielte Maßnahmen von günstigen Konditionen zu profitieren. Potenzielle Neuerwerber, aber auch bestehende Hausbesitzer mit laufenden Krediten, sind gut beraten, sich mit den aktuellen Marktbedingungen auseinanderzusetzen und individuell eine Finanzierungsstrategie zu entwickeln. Dabei ist eine Mischung aus Geduld, Vergleichsrecherche und professioneller Beratung der Schlüssel zu wirtschaftlich erfolgreichen Entscheidungen im Bereich Wohneigentum.

Abschließend bleibt zu beobachten, wie sich die weiteren geldpolitischen Maßnahmen der Federal Reserve entwickeln und welche Konsequenzen sich daraus für die Zinslandschaft ergeben. Für den Moment bieten die etwas niedrigeren Zinsen bei 15- und 30-jährigen Kreditlaufzeiten aber einen Lichtblick und können ein guter Einstiegspunkt für die eigene Immobilienfinanzierung sein.