Der Traum von finanzieller Unabhängigkeit ist für viele Menschen eng mit der Fähigkeit verbunden, passives Einkommen zu generieren. Wer über ein Vermögen von einer Million Dollar verfügt, steht vor der Frage, wie dieses Kapital bestmöglich eingesetzt werden kann, um kontinuierliche Einnahmen zu erzielen und gleichzeitig die Steuerlast zu minimieren. Eine erfolgreiche Strategie basiert nicht nur auf der Auswahl renditestarker Anlagen, sondern auch auf einem geschickten Umgang mit steuerlichen Rahmenbedingungen. Wer diese Aspekte geschickt verbindet, legt den Grundstein für eine nachhaltige und sichere Einkommensquelle. Zunächst gilt es, die persönliche finanzielle Situation gründlich zu analysieren.

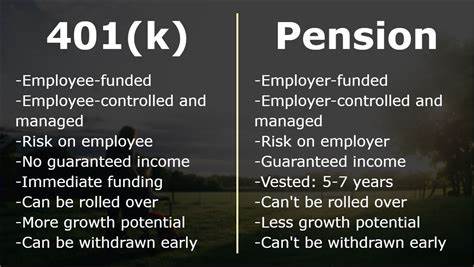

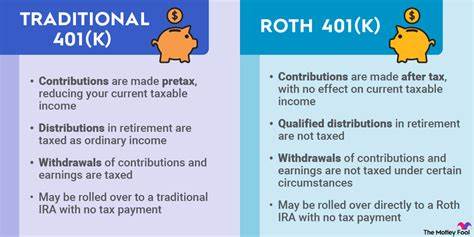

Wo befindet sich das Vermögen aktuell, und welche Formen der Geldanlage wurden bisher bevorzugt? Der Besitz von einzelnen Anlageformen wie einem traditionellen 401(k), einem Brokerage-Account oder einem Roth IRA hat jeweils unterschiedliche steuerliche Auswirkungen auf Einkommen oder Kapitalgewinne. Zudem spielt die eigene Arbeits- und Einkommenssituation eine entscheidende Rolle. Wer kurz vor dem Ruhestand steht und primär von passivem Einkommen leben möchte, verfolgt andere Ziele als jemand, der trotz Kapitalanlage weiterhin ein aktives Einkommen hat und das Vermögen für die Zukunft sichern will. Auch die persönlichen Ausgabengewohnheiten und Anforderungen beeinflussen die Herangehensweise. Geht es ausschließlich darum, vorhandene Ausgaben zu decken, oder soll das Kapital auch wachsen und die Inflation langfristig ausgleichen? Wenn nur auf regelmäßige Erträge Wert gelegt wird, ist es oft notwendig, Abstriche bei der Vermögenssteigerung in Kauf zu nehmen.

Die passende Balance zu finden, erfordert eine genaue Planung und individuelle Beratung. In Zeiten steigender Zinssätze eröffnen sich für Anleger neue Chancen, von höher verzinsten, sicheren Anlagen zu profitieren. Gleichzeitig bieten traditionelle Einkommensquellen wie Dividendenaktien, Anleihen und Immobilieninvestments weiterhin attraktive Möglichkeiten. Ein diversifiziertes Portfolio trägt dazu bei, Erträge zu stabilisieren und Risiken zu reduzieren. Beispielsweise sind Dividenden von Qualitätsaktien oftmals steuerlich begünstigt und können als stabile Einnahmequelle dienen.

Bonitätsstarke Unternehmens- sowie Staatsanleihen profitieren von höheren Zinsen und sind zugleich eine sichere Alternative zu volatilen Aktienmärkten. Immobilieninvestitionen gelten als klassischer Weg, um passives Einkommen zu generieren. Neben Mieteinnahmen winken steuerliche Abschreibungen und andere Steuervorteile, die das Nettoergebnis verbessern. Auch die Investition in Real Estate Investment Trusts (REITs) bietet Zugang zum Immobilienmarkt, ohne direkt Eigentümer werden zu müssen. REITs sind dabei häufig bereits im Portfolio einer diversifizierten Anlegergruppe vertreten und verfügen über besondere steuerliche Behandlung in verschiedenen Ländern.

Ein sicherer Hafen können auch strukturierte Produkte wie festverzinsliche Sparpläne oder Hochzinskonten sein, die gerade in Zeiten steigender Leitzinsen attraktive Renditen bieten. Auch wenn sie oft eine geringere Höhe an Erträgen abwerfen als Aktien oder Immobilien, überzeugen sie durch Sicherheit und Liquidität. Die Überlegung: Welcher Anteil des Kapitals sollte in solche konservativen Anlagen fließen, die jederzeit verfügbar bleiben? Für Investoren, die eine längerfristige Perspektive verfolgen und eine moderate Risikobereitschaft besitzen, kann die Anlage in dividendenstarke Aktien gesunder Unternehmen einen sinnvollen Baustein darstellen. Trotz Marktschwankungen bieten diese Unternehmen stabile Cashflows und attraktive Ausschüttungen. Die steuerliche Behandlung von Dividenden hängt in vielen Ländern vom individuellen Steuersatz ab, doch oft existieren Freibeträge oder günstigere Steuersätze, die man nutzen kann.

Ein weitere Möglichkeit, Steuern zu minimieren, besteht darin, bestimmte Anlagevehikel effizient zu nutzen. Steuerbegünstigte Rentenkonten, wie in Deutschland Riester- oder Rürup-Rente, oder in anderen Ländern individuelle Altersvorsorgekonten, bieten oft Steuervorteile bei Einzahlungen oder Auszahlungen. Sie helfen dabei, die Steuerlast über die Jahre zu verteilen und können so das verfügbare Einkommen optimieren. Die gezielte Verteilung von Investments auf unterschiedliche Kontotypen ist eine bewährte Methode, um steuerliche Belastungen zu reduzieren. Während klassische Brokerage-Konten oft mit Kapitalertragssteuer belastet werden, genießen Investments in Altersvorsorgekonten Aufschub oder Befreiungen.

Ein strategischer Mix ermöglicht es, die Gesamtrendite nach Steuern zu maximieren. Eine weitere Überlegung betrifft Erträge, die in Form von Zinsen anfallen. Zinserträge sind in vielen Ländern mit einem oft vollständigen Steuersatz belastet. Daher kann es sinnvoll sein, Zinserträge in steuerlich geförderten Anlageformen zu generieren oder alternativ in Ausschüttungen, die steuerlich begünstigt sind, umzuschichten. Dies erfordert eine regelmäßige Überprüfung und Anpassung des Portfolios.

Ein hohes Maß an Aufmerksamkeit sollte auch der Inflation und deren Auswirkungen auf das reale Einkommen geschenkt werden. Nur wer mit steigenden Lebenshaltungskosten rechnet und sein Portfolio entsprechend anpasst, erhält langfristig die Kaufkraft seiner Einnahmen. Inflationsgeschützte Wertpapiere, wie beispielsweise bestimmte Staatsanleihen, können hier einen wertvollen Schutz bilden. Die Nutzung von steuerlichen Freibeträgen und Verlustverrechnungspotentialen ist ein weiterer Baustein, um die effektive Steuerlast zu reduzieren. Verluste aus verlustreichen Positionen können mit Gewinnen gegenverrechnet werden, was die Steuerzahlung unmittelbar mindert.

Dies setzt jedoch eine vorausschauende Steuerplanung und eine gewissenhafte Dokumentation voraus. Neben diesen klassischen Instrumenten gibt es weitere innovative Investitionsmöglichkeiten, die steigende Interessen genießen. So können nachhaltige Investitionen in sogenannte ESG-konforme Unternehmen sowohl ökologische und soziale Ziele verfolgen als auch stabile Erträge generieren. Oft ist hier zugleich die Förderfähigkeit durch steuerliche Anreize gegeben, was diese Anlage doppelt attraktiv macht. Auch die Digitalisierung hat den Zugang zu neuen Investments erleichtert.

Plattformen für Crowdinvesting ermöglichen es, auch mit kleineren Beträgen in Immobilien oder Start-ups zu investieren, was eine zusätzliche Diversifikation bietet. Steuerlich sind diese Anlagen allerdings oft komplizierter zu bewerten, sodass hier eine individuelle Beratung unerlässlich ist. Die optimale Umsetzung erfordert letztlich eine sorgfältige Planung und regelmäßige Überprüfung. Eine finanzielle Beratung kann helfen, steuerliche Fallstricke zu umgehen und die beste Strategie für das persönliche Risiko- und Einkommensprofil zu erarbeiten. Gerade da sich Steuergesetze und Zinssätze ändern können, ist es wichtig, flexibel zu bleiben und das Portfolio entsprechend anzupassen.

Abschließend lässt sich sagen, dass die Verwandlung von 1 Million Dollar in ein nachhaltiges passives Einkommen ebenso eine Frage der richtigen Mischung von Anlagen wie der klugen Steuerplanung ist. Wer sich die Zeit nimmt, seine individuelle Situation zu analysieren, verschiedenen Anlageklassen kombiniert und steuerliche Gestaltungsmöglichkeiten nutzt, kann nicht nur stabile Einnahmen erzielen, sondern auch dafür sorgen, dass diese möglichst wenig durch Abgaben geschmälert werden. Dadurch wird der Traum einer finanziellen Freiheit greifbar und der Grundstein für eine gesicherte Zukunft gelegt.