Die Sozialversicherung ist ein komplexes System, insbesondere wenn es um Ehegattenleistungen geht. Viele Paare fragen sich, was passiert, wenn einer von beiden seine Rente beansprucht – profitiert der Partner automatisch von den zusätzlichen Ehegattenrenten? Ein konkretes Beispiel dafür ist die Frage, ob die Frau eines Rentners automatisch Spousal Benefits, also Ehegattenleistungen, erhält, wenn dieser eine monatliche Rente von 4.000 US-Dollar beantragt. Die Antwort darauf ist nicht so einfach, wie es auf den ersten Blick erscheint, denn der Anspruch auf Ehegattenleistungen ist an verschiedene Bedingungen und Antragstellungen geknüpft. Es lohnt sich deshalb, die Grundregeln und Voraussetzungen für Ehegattenleistungen in der Sozialversicherung genau zu verstehen, um finanzielle Nachteile zu vermeiden und die eigenen Ansprüche optimal zu nutzen.

Zunächst einmal unterscheiden sich die Sozialversicherungsleistungen, die eine Person auf Basis ihres eigenen Arbeitslebens beanspruchen kann, von den Leistungen, die sie als Ehegatte eines Berechtigten erhalten kann. Grundsätzlich hat jeder Ehepartner Anspruch auf eigene Altersrenten, die auf den persönlichen Beitragsjahre und Verdienst basieren. Daneben besteht die Möglichkeit, dass ein Ehepartner auf Basis der Ansprüche des anderen eine sogenannte Ehegattenrente geltend machen kann, insbesondere wenn die eigene Rente niedriger ausfällt. Voraussetzung für den Bezug von Ehegattenleistungen ist, dass der Ehepartner, dessen Rentenanspruch als Grundlage dient, bereits Leistungen beantragt und erhält. Das bedeutet, derjenige, der zum Beispiel 4.

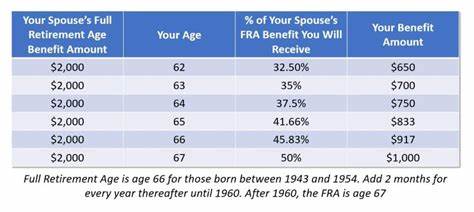

000 US-Dollar im Monat erhält, muss seine Altersrente aktiv in Anspruch genommen haben. Erst dann kann der andere Ehegatte die über die eigene Rente hinausgehenden Ehegattenleistungen beantragen. Diese entstehen jedoch nicht automatisch mit dem Eintritt des Rentners in den Ruhestand und werden auch nicht ohne Antrag zugesprochen. Die Höhe der Ehegattenleistungen orientiert sich in der Regel an 50 Prozent der Rente des besserverdienenden Ehegatten bei dessen regulärem vollen Renteneintrittsalter. Wenn Ihre Frau also derzeit ihre eigene Altersrente bezieht, zum Beispiel 1.

076 US-Dollar monatlich, und die Spousal Benefit rechnerisch höher als dieser Betrag wäre, hat sie die Möglichkeit, einen Antrag auf Umstellung zu stellen. Wichtig ist dabei, dass dieser Vorgang aktiv bei der Sozialversicherungsbehörde beantragt werden muss. Ihre Frau wird nicht automatisch auf die höhere Zahlung umgestellt, sobald Sie erstmals Ihre 4.000 US-Dollar Rente erhalten. Darüber hinaus gelten weitere Einschränkungen und Fristen.

So ist das Mindestalter für den Bezug von Ehegattenleistungen üblicherweise 62 Jahre, es sei denn, es liegen besondere Umstände vor, wie etwa ein Kind unter 16 Jahren oder eine behinderte Person, die Leistungen auf Ihrer Rentenakte bezieht. Falls Ihre Frau bereits das volle reguläre Rentenalter erreicht hat, wie es in ihrem Fall zutrifft, kann sie in aller Regel die volle Ehegattenrente beanspruchen, die 50 Prozent Ihrer regulären Altersrente beträgt. Dabei ist jedoch zu beachten, dass sich die Berechnung nicht nach der erhöhten Rente aufgrund Ihrer späteren Inanspruchnahme, also Ihrer Verzögerung bis zum 70. Lebensjahr, richtet, sondern nach dem Betrag, den Sie bei Ihrem regulären Renteneintritt erreicht hätten. Ein weiterer wichtiger Aspekt betrifft die eigene Rente Ihrer Frau.

Wenn sie bereits eine eigene Altersrente bezieht, erhält sie nicht beide Beträge addiert, sondern die Sozialversicherung zahlt die jeweils höhere der beiden Renten aus. Das bedeutet, sie bekommt Ihre eigene Rente oder die Ehegattenrente, je nachdem, welcher Betrag größer ist. Ein Wechsel von der eigenen Rente auf die Ehegattenrente erfolgt ausschließlich auf Antrag, sodass Ihre Frau aktiv mit der Sozialversicherungsbehörde Kontakt aufnehmen muss, um Ihre Ansprüche zu überprüfen und gegebenenfalls umzustellen. Viele Ehepaare missverstehen dies und gehen davon aus, dass nach dem Beginn der Rentenzahlung des einen Partners der andere automatisch höhere Sozialversicherungsleistungen erhält. Die Realität sieht anders aus, da eine automatische Umstellung nicht erfolgt.

Der Antrag auf Ehegattenleistungen ist ein eigener Vorgang, der auch Hintergrundprüfungen unterliegen kann. Zudem ist es ratsam, den optimalen Zeitpunkt für die Beantragung gut zu planen, da das Alter bei der Antragstellung den monatlichen Zahlungsbetrag beeinflussen kann. Das komplexe Geflecht aus der individuellen Versichertenakte, den konkreten Rentenbezügen sowie dem Zeitpunkt des Rentenbezugs erfordert häufig eine professionelle Beratung. Finanzberater oder Sozialversicherungsexperten können dabei helfen, den optimalen Weg zur Nutzung von Ehegattenleistungen zu finden und Nachteile durch verfrühte oder verspätete Anträge zu vermeiden. Gerade bei Differenzen in den Rentenbezügen und Altersunterschieden kann eine sorgfältige Planung den Unterschied von mehreren hundert Dollar pro Monat ausmachen.

Zusammenfassend lässt sich sagen, dass der Anspruch auf Ehegattenleistungen nicht automatisch mit dem Rentenbezug des besserverdienenden Ehepartners einhergeht. Vielmehr sind bestimmte Voraussetzungen zu erfüllen und aktive Schritte notwendig. Ihre Frau muss selbst einen Antrag stellen, nachdem Sie Ihre Altersrente bezogen haben. Dabei ist zu beachten, dass die Höhe der Ehegattenrente auf 50 Prozent Ihrer regulären Altersrente beschränkt ist und nicht auf den Betrag, den Sie aufgrund des Aufschubs Ihrer Inanspruchnahme erhalten. Für viele Ehepaare in Deutschland ist die Situation vergleichbar, da auch hier Ehegattenrenten und Hinterbliebenenrenten an bestimmte Bedingungen geknüpft sind und beantragt werden müssen.

Es empfiehlt sich daher, frühzeitig Informationen einzuholen und die Anträge so zu planen, dass sie den größtmöglichen finanziellen Nutzen bringen. Für Paare, die kurz vor dem Renteneintritt stehen oder bereits Altersrenten beziehen, ist eine individuelle Beratung essenziell. Die Sozialversicherung bietet zwar umfangreiche Informationen, dennoch ist der eigene Antrag, die Wahl des richtigen Zeitpunkts und das Verständnis über die Berechnung der Ehegattenrente wesentliche Faktoren, um den Lebensabend finanziell sorgenfrei zu gestalten. Abschließend ist zu betonen, dass sich die Sozialversicherungssysteme weiterentwickeln können und sich gesetzliche Rahmenbedingungen verändern. Daher ist es auch ratsam, stets aktuelle Informationen einzuholen, insbesondere wenn sich persönliche Lebensumstände ändern, neue Rentenbezugszeiten hinzukommen oder sich die finanzielle Situation bezüglich der eigenen Rentenansprüche verändert.

Wer seine Ansprüche nicht nur kennt, sondern diese gezielt umsetzt, kann durch Ehegattenleistungen eine deutliche Verbesserung der finanziellen Situation im Alter erreichen. Doch der Schlüssel liegt im Wissen um die Voraussetzungen und der aktiven Beantragung. Lassen Sie sich bei Unsicherheiten beraten und stellen Sie sicher, dass alle Möglichkeiten der Sozialversicherungsleistungen optimal ausgeschöpft werden.