Der Handel mit Optionen bietet Investoren und Tradern vielfältige Möglichkeiten, ihr Portfolio zu diversifizieren, Renditechancen zu nutzen und Risiken gezielt abzusichern. Allerdings sind Optionen komplexe Finanzinstrumente, deren Bewertung und Risikoanalyse ohne fundierte Kenntnisse schwierig sein kann. Genau hier kommen die sogenannten Optionsgriechen ins Spiel – ein essenzielles Werkzeug, das Tradern aufzeigt, wie sich der Wert einer Option in Abhängigkeit verschiedener Marktparameter verändert und wie sie ihre Positionen besser steuern können. Die Optionsgriechen geben Aufschluss über unterschiedliche Risikofaktoren und ermöglichen eine präzisere Einschätzung der Chancen und Risiken einer Optionsposition. Die vier bekanntesten und am häufigsten verwendeten Optionsgriechen sind Delta, Gamma, Theta und Vega.

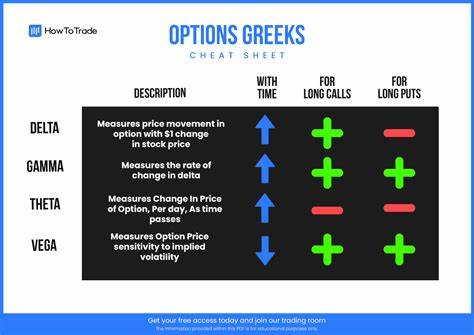

Jeder von ihnen vermittelt unterschiedliche Aspekte des Preisrisikos einer Option, sodass ein ganzheitliches Verständnis unabdingbar ist, um Fehlentscheidungen zu vermeiden und Kosten durch unerwünschte Entwicklungen zu minimieren. Delta misst die Sensitivität des Optionspreises gegenüber Veränderungen im Kurs des Basiswerts. Es zeigt an, wie viel sich der Preis einer Option theoretisch ändert, wenn der Kurs des Basiswerts um eine Einheit steigt oder fällt. Ein Delta von 0,5 bedeutet beispielsweise, dass der Optionspreis bei einer Bewegung des Basiswerts um einen Euro um 50 Cent ansteigt. Delta ist daher nicht nur eine Kennzahl für die Kursreaktion, sondern auch ein Indikator für die Richtungserwartung des Traders: Ein positives Delta signalisiert eine bullische Position, ein negatives Delta steht für eine bärische Haltung.

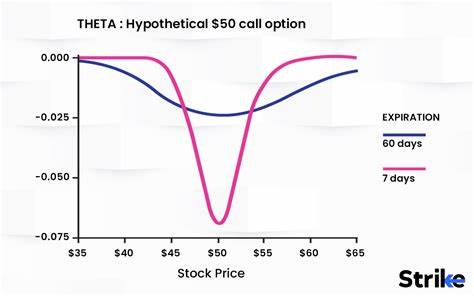

Gamma ist die zweite Ableitung des Optionspreises in Bezug auf den Basiswert und quantifiziert die Veränderung des Delta selbst bei Kursbewegungen des Basiswertes. Gamma ist besonders im Kontext der Volatilität und zur Steuerung von Delta-Absicherungen wichtig, denn es zeigt, wie empfindlich das Delta auf Kursänderungen reagiert. Wenn Gamma hoch ist, verändert sich Delta stark bei kleinen Kursbewegungen, was sowohl Chancen als auch Risiken birgt. Aktives Management von Gamma ist vor allem für Trader wichtig, die kurzfristige Preisbewegungen nutzen wollen. Theta spiegelt die zeitliche Wertminderung einer Option wider, auch Zeitwertverlust genannt.

Da Optionen eine begrenzte Laufzeit besitzen, sinkt ihr Zeitwert kontinuierlich bis zum Verfall. Theta zeigt an, wie viel Wert eine Option jeden Tag durch den Zeitablauf verliert, vorausgesetzt alle anderen Faktoren bleiben konstant. Für Käufer von Optionen ist Theta ein negativer Faktor, da die Zeit gegen sie arbeitet, während Verkäufer von Optionen von einem positiven Theta profitieren, wenn der Zeitwert schmilzt. Vega misst die Empfindlichkeit des Optionspreises gegenüber Schwankungen in der impliziten Volatilität des Basiswertes. Ein höheres Vega bedeutet, dass sich der Optionspreis deutlicher ändert, wenn die Volatilität steigt oder fällt.

Diese Kennzahl ist entscheidend, da die Volatilität oft unvorhersehbare und starke Schwankungen aufweisen kann, welche den Wert von Optionen signifikant beeinflussen. Trader nutzen Vega, um Positionen so zu gestalten, dass sie von erwarteter Volatilitätserhöhung oder -absenkung profitieren oder sich dagegen absichern. Neben diesen vier zentralen Griechen existieren noch weitere, weniger bekannte Kennzahlen, die spezifische Risikofaktoren abbilden. Dennoch liegt der Fokus für die meisten Händler auf Delta, Gamma, Theta und Vega, da sie das komplexe Zusammenspiel aus Kursentwicklung, Zeitablauf und Volatilität gut zusammenfassen. Aufgabe eines erfolgreichen Traders ist es, diese Griechen nicht isoliert zu betrachten, sondern immer in Kombination, um ein umfassendes Bild der Risiken und Chancen zu erhalten.

Die Berechnung der Optionsgriechen basiert oft auf dem Black-Scholes-Modell, einer mathematischen Formel zur Bewertung von Optionen. Dieses Modell nutzt Parameter wie den aktuellen Kurs des Basiswerts, die Laufzeit bis zum Verfall, die implizite Volatilität und den risikofreien Zinssatz, um den theoretischen Optionspreis zu ermitteln. Aus diesen Berechnungen lassen sich auch die Deltas, Gammas, Thetas und Vegas ableiten und auf Handelsplattformen in Echtzeit darstellen. In der Praxis helfen die Optionsgriechen während der Orderaufgabe, um die potenzielle Risikostruktur einer Position bereits vor dem Einstieg zu bewerten. Beispielsweise kann ein Trader anhand des Delta einschätzen, wie stark das Portfolio auf einen Kursanstieg oder -abfall reagiert.

Gleichzeitig ermöglicht ihm das Gamma, das Risiko dynamisch anzupassen, insbesondere wenn sich die Marktbedingungen schnell ändern. Theta und Vega unterstützen bei der Einschätzung, wie Zeitverfall beziehungsweise Volatilitätsverschiebungen die Position beeinflussen. Ein wirkungsvoller Ansatz besteht darin, beim Erwerb einer Option die Werte der Griechen pro Kontrakt zu multiplizieren, um die tatsächlichen monetären Auswirkungen besser zu verstehen. So bedeutet ein Delta von 0,25 für eine einzelne Option meist eine angenäherte Kursveränderung von 25 Euro pro Kontrakt. Händler können auf diese Weise besser kalkulieren, wie sich Marktschwankungen quantitativ niederschlagen und wie viel Kapital sie einsetzen oder absichern sollten.

Wichtig ist auch das Verständnis der Unterschiede zwischen Long- und Short-Positionen in Bezug auf die Griechen. Beim Kauf einer Call-Option ist das Delta beispielsweise positiv, der Trader partizipiert also an steigenden Kursen. Verkauft man jedoch eine Put-Option, kann das Delta durch die „Short“-Position positive Werte annehmen, was eine andere strategische Ausrichtung impliziert. Das korrekte Lesen und Interpretieren der Griechen je nach Trade-Richtung ist entscheidend, um Fehlanalysen zu vermeiden. Neben dem individuellen Handel sollten auch institutionelle und professionelle Investoren die Optionsgriechen nutzen, um ihr gesamtes Portfolio besser zu managen und Risiken zu kontrollieren.

Durch regelmäßige Überwachung und Anpassung können potenzielle Verluste minimiert und Renditechancen besser ausgeschöpft werden. Die Griechen bieten so nicht nur einen Blick auf einzelne Positionen, sondern auch auf das Zusammenspiel im Gesamtportfolio und ermöglichen strategische Entscheidungen etwa bei Hedging oder Leverage-Einsatz. Die größte Herausforderung im Umgang mit den Optionsgriechen liegt darin, dass sie nicht statisch sind, sondern sich laufend im Marktgeschehen verändern. Der Wert von Delta, Gamma, Theta und Vega kann sich mit jeder Kursbewegung, Volatilitätsänderung oder Ablauf von Zeit verschieben. Daher ist eine kontinuierliche Beobachtung und Anpassung unabdingbar, um einen aktuellen Überblick über das Risiko zu behalten und adäquat reagieren zu können.

Zudem ist es riskant, sich auf nur einen der Griechen zu fokussieren. Beispielsweise könnte ein Trader, der ausschließlich auf Delta schaut, die Auswirkungen von Zeitverlust oder Volatilitätsveränderungen komplett übersehen. Ein ganzheitlicher Ansatz, bei dem alle relevanten Griechen einbezogen werden, sorgt für eine sichere Entscheidungsgrundlage und ist wesentlich für erfolgreiches Risikomanagement. Abschließend lässt sich festhalten, dass die Optionsgriechen ein mächtiges Instrument zur Analyse und Steuerung von Optionspositionen darstellen. Ihre korrekte Anwendung hilft, Risiken besser zu verstehen, Gewinne zu maximieren und Verluste zu begrenzen.

Sowohl Einsteiger als auch erfahrene Trader profitieren von einem tiefgehenden Verständnis dieser Kennzahlen, um im dynamischen Umfeld des Optionshandels fundierte und erfolgreiche Entscheidungen zu treffen. Wer die Komplexität der Griechen meistert, besitzt einen entscheidenden Vorteil in der Welt der Optionen.

![Building CLIs with Click in Python [video]](/images/5C1B4236-8B8F-48FA-A31D-7D0A1BA9BACA)