Die Entscheidung, eine traditionelle Altersvorsorge in eine Roth-IRA umzuwandeln, stellt für viele Sparer eine bedeutende finanzielle Strategie dar. Eine Roth-IRA bietet nicht nur die Möglichkeit steuerfreien Vermögenszuwachses, sondern auch steuerfreie Auszahlungen im Ruhestand. Dennoch ist das Vorgehen mit steuerlichen Implikationen verbunden, die gut durchdacht sein sollten. Gerade in Deutschland gewinnt diese dynamische Form der Altersvorsorge immer mehr an Interesse, insbesondere bei gutverdienenden Personen, die einen Weg suchen, ihre finanzielle Zukunft steuerlich zu optimieren. Was genau ist eine Roth-IRA-Umwandlung? Im Kern handelt es sich dabei um die Übertragung von Guthaben aus einem steuerlich geförderten, traditionellen Altersvorsorgekonto in ein Roth-Konto, bei dem Einzahlungen bereits versteuert sind.

Das bedeutet konkret: Der Betrag, den man zum Zeitpunkt der Umwandlung überträgt, wird als steuerpflichtiges Einkommen behandelt und muss dementsprechend versteuert werden. Diese Vorleistung zahlt sich jedoch langfristig aus, denn künftige Erträge sowie Auszahlungen im Ruhestand sind dann steuerfrei – sofern bestimmte Voraussetzungen erfüllt sind. Die Vorteile der Roth-IRA-Umwandlung sind vielfältig. Ein entscheidender Aspekt ist die Steuerfreiheit der späteren Auszahlungen. Wer heute noch in einer niedrigen oder mittleren Steuerklasse angesiedelt ist und annimmt, dass er im Ruhestand in einer höheren Steuerklasse sein wird, kann durch die Umwandlung jetzt seine Steuerlast optimieren.

Darüber hinaus unterliegen Roth-IRAs keinen sogenannten Mindestentnahmezwängen, die bei traditionellen Altersvorsorgekonten vorgeschrieben sind. Das bedeutet, dass das Vermögen im Roth-Konto über die Lebenszeit hinaus wachsen kann und sogar vererbt werden kann, ohne dass sofort Steuern anfallen. Das macht die Roth-IRA langfristig auch zu einem interessanten Instrument der Nachlassplanung. Wichtig ist zu verstehen, dass nicht alle Konten automatisch für eine Umwandlung in eine Roth-IRA infrage kommen. Berechtigt sind unter anderem traditionelle IRAs, verschiedene betriebliche Altersvorsorgepläne wie 401(k), 403(b) oder 457(b) sowie bestimmte Arten von Pensions- und Gewinnbeteiligungsplänen.

Auch SEP-IRAs und SIMPLE-IRAs können nach bestimmten Voraussetzungen konvertiert werden. Eine vorherige Prüfung der jeweiligen Kontobedingungen ist daher essenziell, um Fehler oder unerwartete Steuerfolgen zu vermeiden. Der zeitliche Aspekt spielt bei der Roth-IRA-Umwandlung ebenfalls eine herausragende Rolle. Da der gesamte umgewandelte Betrag als steuerpflichtiges Einkommen gilt, kann eine große Umwandlung im Jahr zu einer höheren Steuerprogression führen. Steuerexperten raten daher häufig dazu, die Umwandlung auf mehrere Jahre zu verteilen oder günstige Marktphasen abzuwarten.

Beispielsweise kann es strategisch sinnvoll sein, die Umwandlung in einem Jahr durchzuführen, in dem der Aktienmarkt schwächelt und der Wert des Guthabens niedriger ist. Dadurch reduziert sich die Basis für die Steuerberechnung, ohne dass dabei der langfristige Nutzen der Roth-IRA verloren geht. Vor der Durchführung einer Roth-IRA-Umwandlung sollten Interessenten unbedingt ihren individuellen Finanzstatus analysieren oder mit einem Steuerberater oder Finanzexperten sprechen. Dabei werden mögliche Auswirkungen auf den aktuellen Steuersatz, etwaige Zuschläge oder andere finanzielle Verpflichtungen wie der Bezug von Sozialleistungen berücksichtigt. Eine bewusste Planung minimiert unangenehme Überraschungen und garantiert, dass die Umwandlung nachhaltig sinnvoll ist.

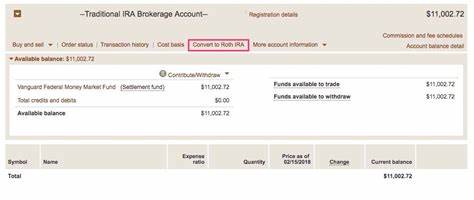

Der Prozess der Umwandlung selbst ist relativ unkompliziert, wenn die vorbereitenden Schritte abgeschlossen sind. Voraussetzung ist ein aktives Roth-IRA-Konto, das als Empfängerkonto für die Überführung der Gelder dient. Anschließend sollte die Übertragung zwischen den verschiedenen Kontoanbietern möglichst direkt erfolgen. Das heißt, dass das Guthaben nicht als Bargeld ausgezahlt und anschließend neu eingezahlt wird, da dies steuerliche Nachteile und mögliche Strafzahlungen nach sich ziehen kann. Stattdessen veranlasst der Kontoinhaber die sogenannte „Trustee-to-Trustee“-Übertragung, bei der die Gelder direkt vom bisherigen Konto auf das Roth-IRA-Konto übertragen werden.

Interessant ist auch die Möglichkeit, Arbeitgeberpläne wie betriebliche Altersvorsorgekonten in eine Roth-IRA umzuwandeln. Da diese Pläne oft andere rechtliche und steuerliche Bedingungen haben, empfiehlt es sich, vorab die Umwandlungsmöglichkeiten mit dem Arbeitgeber oder einem Finanzfachmann zu klären. Manche Pläne bieten nur begrenzten Zugang oder erfordern bestimmte Fristen, die es einzuhalten gilt, um keine Vorteile zu verlieren. Nicht zuletzt sollte man die steuerlichen Herausforderungen der Umwandlung im Blick behalten. Die Verpflichtung zur Zahlung von Einkommensteuer auf den umgewandelten Betrag kann zu einer erheblichen finanziellen Belastung führen.

Wer für die Steuer auf das Umwandlungsvolumen nicht vorsorgt, riskiert eine Steuernachzahlung oder im schlimmsten Fall Strafzinsen. Für viele ist es daher sinnvoll, die Steuerzahlung aus anderen Quellen zu begleichen und nicht aus dem umgewandelten Guthaben, damit dieses unberührt steuerfrei wachsen kann. Zusammenfassend ist festzuhalten, dass die Roth-IRA-Umwandlung ein kraftvolles Werkzeug zur Steuerminimierung und zur strategischen Vermögensplanung ist. Für Personen mit mittel- bis langfristigem Zeithorizont kann die Investition der jetzt geleisteten Steuer in eine Roth-IRA über Jahrzehnte erhebliches Wachstumspotenzial freisetzen – ganz im Sinne einer entspannten und finanziell unabhängigen Ruhestandsgestaltung. Dennoch erfordert der Weg zur Umwandlung sorgfältige Planung, Beratung und genaue Kenntnis der eigenen steuerlichen Situation, um die Vorteile voll auszuschöpfen.

Ein erfahrener Finanzberater kann dabei helfen, die optimale Strategie zu entwickeln und so den individuellen Vorsorgeerfolg nachhaltig zu sichern.