Im Mai 2024 präsentieren sich Geldmarktkonten als eine der lohnenswertesten Möglichkeiten, kurzfristiges Kapital sicher und rentabel anzulegen. Während viele Sparer nach Wegen suchen, ihr Geld profitabler anzulegen, befinden sich Geldmarktkonten derzeit im Fokus, da ausgewählte Angebote Zinsen von bis zu 4,41 % Annual Percentage Yield (APY) bieten – ein bemerkenswert hoher Wert, der weit über dem nationalen Durchschnitt liegt. Dieser Artikel gibt einen tiefgehenden Einblick in die besten Geldmarktraten heute, erklärt, warum diese Anlageform in der aktuellen Marktsituation spannend ist, und zeigt, welche Banken und Kreditinstitute derzeit Top-Konditionen offerieren. Zudem beleuchtet er wichtige Aspekte bei der Auswahl und Nutzung eines Geldmarktkontos, damit Sie Ihre Rendite bestmöglich sichern können. Der aktuelle Finanzmarkt erlebt eine interessante Entwicklung, nachdem die US-Notenbank, die Federal Reserve, im laufenden Jahr die Leitzinsen in mehreren Schritten gesenkt hat.

Mit insgesamt drei Kürzungen summiert sich die Zinsreduzierung auf etwa ein Prozentpunkt. Diese Maßnahmen haben zu einem Rückgang der allgemeinen Zinssätze für Einlagen geführt. Dennoch bieten insbesondere einige Online-Banken und Kreditgenossenschaften weiterhin attraktive Zinsen für Geldmarktkonten an. Dabei ist die Diskrepanz zwischen dem nationalen Durchschnitt und den Spitzenangeboten besonders deutlich: Während der Durchschnittszins für Geldmarktkonten laut FDIC bei lediglich etwa 0,63 % liegt, finden sich einige Angebote mit Zinssätzen, die sich auf über 4 % bewegen. Die Attraktivität von Geldmarktkonten beruht auf mehreren Faktoren.

Sie liegen bezüglich ihrer Rendite häufig über klassischer Sparkonten und bieten gleichzeitig eine relativ starke Liquidität. Im Gegensatz zu Festgeldanlagen oder Zertifikaten (CDs) sind die Gelder jederzeit verfügbar, sofern bestimmte Mindestanforderungen beachtet werden. Zudem gelten Geldmarktkonten als sehr sicher, da sie in der Regel über eine FDIC- oder NCUA-Versicherung abgesichert sind – das bedeutet eine Einlagensicherung bis zu 250.000 US-Dollar pro Einleger und Institut. Damit bieten Geldmarktkonten die Möglichkeit, Kapital flexibel zu halten und dennoch überdurchschnittliche Zinsen zu erzielen.

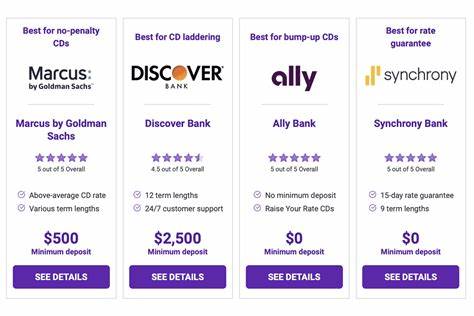

Online-Banken spielen in der Landschaft der Geldmarktkonten eine überaus wichtige Rolle. Diese Institute operieren ausschließlich über das Internet und können daher die Kosten für Filialnetz und Personal erheblich reduzieren. Diese Einsparungen an Betriebskosten geben sie direkt in Form von höheren Zinsen und geringeren Gebühren an die Kunden weiter. Aufgrund dessen finden Sparer hier häufig die besten Angebote. Darüber hinaus sind Online-Banken in der Regel besonders benutzerfreundlich, da sie eine digitale Verwaltung rund um die Uhr ermöglichen und viele Funktionen wie Ein- und Auszahlungen, Überweisungen oder Kontoübersicht bequem über Apps oder Webseiten gesteuert werden können.

Neben Online-Banken bieten auch Kreditgenossenschaften (Credit Unions) überzeugende Zinssätze bei Geldmarktkonten. Da sie gemeinnützige Organisationen sind, können Kreditgenossenschaften oft bessere Konditionen bei Zinsen und Gebühren anbieten. Allerdings ist die Mitgliedschaft bei vielen dieser Institute an bestimmte Voraussetzungen geknüpft, wie etwa Wohnort, Arbeitgeber oder bestimmte Gemeinschaften. Dennoch gibt es auch viele Credit Unions, die einem breiten Kundenkreis offenstehen. Für Sparer, die einen örtlichen oder thematisch passenden Anbieter finden, lohnt sich die Prüfung dieser Option definitiv.

Wichtig bei der Wahl des richtigen Geldmarktkontos ist, nicht ausschließlich auf den nominalen Zinssatz zu achten. Neben dem APY, der die Zinseszins-Effekte berücksichtigt und somit die tatsächliche Jahresverzinsung angibt, sollten auch Bedingungen wie Mindesteinlage, mögliche Gebühren, Kontoführungsanforderungen und Transaktionslimits beachtet werden. Viele Geldmarktkonten setzen eine Mindestkontostand voraus, um die höchste Verzinsung zu gewährleisten. Wird dieser Schwellenwert unterschritten, kann dies zu niedrigeren Zinssätzen oder zusätzlichen Gebühren führen. Darüber hinaus gibt es bei Geldmarktkonten Transaktionsbeschränkungen.

Üblicherweise sind Auszahlungen oder Überweisungen auf einen anderen Konto- oder Zahlungsweg auf etwa sechs pro Monat limitiert. Wird dieses Limit überschritten, können Strafgebühren oder Einschränkungen drohen. Wer häufig auf sein Geld zugreifen muss, sollte daher prüfen, ob sich das Kontomodell für seine Bedürfnisse eignet oder ob alternative Produkte wie Tagesgeldkonten oder Girokonten sinnvoller sind. Für Anleger, die Wert auf Sicherheit und Flexibilität legen, sind Geldmarktkonten eine ideale Option, um Kapital für kurzfristige und mittelfristige Ziele zu parken. Sie bieten eine attraktive Verzinsung, die deutlich über der regulärer Sparkonten liegt, ohne das Geld wie bei Festgeldkonten langfristig zu binden.

Insbesondere für den Notgroschen oder die Liquiditätsreserve bieten sich Geldmarktkonten deswegen sehr gut an. Möchten Sparer die besten Zinsen am Markt erzielen, lohnt sich eine regelmäßige Überprüfung der Angebote, da sich die Konditionen dynamisch ändern können. Neben der Verzinsung spielt auch die Sicherheit der Einlagen eine wesentliche Rolle. Geldmarktkonten bei FDIC-versicherten Instituten gelten als nahezu risikofrei. Im Gegensatz dazu sollten Anleger vor Geldmarkt-Fonds die Augen nicht verschließen, da diese in Wertpapiere investieren und somit einem Marktrisiko unterliegen können.

Geldmarktkonten bieten daher eine solide Balance zwischen Rendite und Sicherheit. Die Suche nach den besten Geldmarktkonten führt heute jedoch nicht nur in die USA. Internationale Sparer profitieren von den Digitalisierungstrends ebenso und können bei entsprechenden Anbietern attraktive Zinsangebote wahrnehmen. Dabei sind Faktoren wie die Währungssicherheit, Steuerregelungen und regulatorische Rahmenbedingungen wichtig. Wer europaweit oder global investiert, sollte daher auch Banken mit starkem digitalem Angebot prüfen.

Neben der Verzinsung wird oft die Frage gestellt, ob es möglich ist, ein Konto mit einer besonders hohen Rendite zu finden, die beispielsweise eine zweistellige Rendite verspricht. Solche hohen Zinssätze sind in der Welt der Geldmarktkonten unrealistisch. Für Renditen in dieser Höhe sind Investitionen in risikoreichere Anlagen wie Aktien, ETFs oder Investmentfonds nötig, bei denen jedoch auch Wertverluste möglich sind. Geldmarktkonten sind auf Sicherheit und Kapitalerhalt ausgerichtet und bieten keine extrem hohen Renditen, aber für viele Anleger genau deshalb den richtigen Kompromiss. Wer sich unsicher fühlt, wie eine Geldanlage erfolgen soll, kann einen Finanzberater konsultieren.

Alternativ sind Robo-Advisor eine moderne und kosteneffiziente Möglichkeit, ein auf persönliche Ziele abgestimmtes Portfolio aufzubauen und zu verwalten. Diese digitalen Vermögensverwalter berücksichtigen individuelle Risikoprofile und Anlagehorizonte und bieten damit eine maßgeschneiderte Betreuung. Dennoch bleiben Geldmarktkonten ein wichtiger und unabhängiger Baustein der Finanzstrategie. Zusammenfassend lässt sich sagen, dass Geldmarktkonten im Mai 2024 trotz gesunkener Leitzinsen weiterhin eine hervorragende Möglichkeit sind, kurzfristig überschüssiges Kapital sicher und rentabel anzulegen. Aktuelle Spitzenangebote mit bis zu 4,41 % APY stellen eine deutliche Verbesserung gegenüber dem Durchschnitt dar.

Die Kombination aus Sicherheit, attraktiver Verzinsung und flexibler Verfügbarkeit macht Geldmarktkonten zu einer besonders geeigneten Lösung, wenn es darum geht, finanzielle Puffer, Notgroschen oder kurzfristige Ersparnisse gewinnbringend unterzubringen. Der Vergleich verschiedener Anbieter, vor allem online-basierter Banken und Kreditgenossenschaften, ist essenziell, um die bestmöglichen Konditionen zu finden und Gebühren oder Einschränkungen zu vermeiden. Wer sein Geld clever anlegt und die Dynamik der Finanzmärkte im Blick behält, kann so von den Vorteilen der Geldmarktkonten optimal profitieren und seine finanzielle Zukunft nachhaltig gestalten.