Die globalen Finanzmärkte befinden sich gegenwärtig in einem Zustand der Unsicherheit und Volatilität, geprägt von geopolitischen Spannungen im Nahen Osten und einer abwartenden Haltung gegenüber geldpolitischen Entscheidungen der US-Notenbank Federal Reserve. Dieses komplexe Umfeld führt zu divergierenden Bewegungen an den Aktien-, Anleihe- und Rohstoffmärkten und provoziert eine Neubewertung von Risiken und Chancen durch Anleger weltweit. Die politische Lage im Nahen Osten hat sich in den letzten Wochen erheblich verschärft. Konflikte und Spannungen in dieser strategisch wichtigen Region haben zu einer erhöhten Vorsicht im globalen Handels- und Finanzverkehr geführt. Die Auswirkungen dieser Instabilität schlagen sich vor allem in volatilen Rohstoffpreisen nieder, insbesondere bei Öl und Gold, die als klassische Krisenwährungen und Absicherungen gegen wirtschaftliche Unsicherheiten gelten.

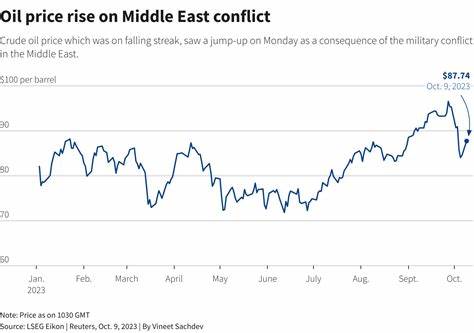

Die Ölpreise zeigen seit Beginn der Eskalationen eine signifikante Aufwärtsbewegung. Brent-Rohöl erreichte Preise um die 80 US-Dollar pro Barrel, was bedingt durch Sorgen über eine mögliche Einschränkung der Fördermengen aus dem Nahen Osten resultiert. Diese Preissteigerungen wirken sich unmittelbar auf Produktionskosten und Inflationserwartungen weltweit aus, da Öl ein fundamentaler Rohstoff für vielfältige Industriezweige ist. Zugleich führt der Preisdruck bei Energie zu Unsicherheit bei Unternehmen und Verbrauchern sowie zur Neubewertung von Investitionen in erneuerbare und alternative Energien. Parallel zu den Rohstoffmärkten zeigen die Anleihemärkte Zeichen von Nervosität, jedoch mit gegensätzlichen Tendenzen.

Die Renditen der US-Staatsanleihen, insbesondere der 10-jährigen, haben nach Angaben jüngster Marktdaten erstmals seit August einen Wert von über 4 Prozent erreicht. Dies spiegelt einerseits die Erwartung wider, dass die US-Notenbank einen moderateren Ansatz bei Zinssenkungen verfolgen wird, andererseits deuten steigende Renditen auf eine gewisse Risikoaversion der Investoren hin, die verstärkt Staatsanleihen als sicheren Hafen wählen. Die Geldmärkte reagieren ebenfalls auf diese Entwicklungen. Die Wahrscheinlichkeit für eine Zinssenkung der Fed um 25 Basispunkte im November liegt bei etwa 87 Prozent, wobei größere Kürzungen von 50 Basispunkten nahezu ausgeschlossen sind. Dieses abwartende Verhalten ist Ausdruck eines vorsichtigen Optimismus, der durch gemischte wirtschaftliche Indikatoren und geostrategische Risiken geprägt ist.

Die Aktienmärkte präsentieren ein durchwachsenes Bild. In den USA zeigte der Dow Jones Industrial Average einen Rückgang von fast einem Prozent, während auch der S&P 500 und Nasdaq leichte Verluste verzeichneten. Der Druck auf Technologieaktien wurde durch eine gerichtliche Anordnung gegen Google verstärkt, die das Unternehmen dazu verpflichtet, den Nutzern des Android-Betriebssystems mehr Freiheit bei der Wahl von App-Stores und Bezahloptionen zu gewähren. Diese Regulierungen sind Ausdruck wachsender Bemühungen, die Marktmacht großer Tech-Konzerne einzuschränken und die Wettbewerbssituation zu verbessern. Europa zeigt sich hinsichtlich der Konjunktur geteilt.

Während Länder wie Italien und Frankreich leichte Kursgewinne verzeichneten, bleibt die deutsche Wirtschaft mit rückläufigen Zahlen bei Automobilverkäufen und Industrieaufträgen ein Sorgenkind. Die Abnahme von 4,7 Prozent bei den Autoabsätzen und ein Rückgang der Fabrikaufträge um 5,8 Prozent im August signalisieren, dass die bislang positive Stimmung in Europa unter Druck geraten ist. Dies könnte auch die Entscheidungen der Europäischen Zentralbank (EZB) beeinflussen, die voraussichtlich ihre Zinssätze im Oktober um 25 Basispunkte senken wird, basierend auf der Annahme, dass der Inflationsdruck schneller als erwartet zurückgeht. In Asien verhält sich die Lage ebenfalls uneinheitlich. Trotz teilweise starker Kursgewinne, etwa beim Hang Seng Index mit einem Anstieg von über sieben Prozent, bleiben viele Investoren skeptisch.

Die chinesische Regierung kündigte kürzlich an, weitere ultra-langfristige Staatsanleihen auszugeben und Investitionen von rund 100 Milliarden Yuan in strategische Sektoren zu tätigen. Diese Maßnahmen sollen die wirtschaftliche Stabilität und das Wachstum sichern, konnten jedoch die Sorgen über die tatsächliche Wirksamkeit der Stimulierungsmaßnahmen nicht gänzlich zerstreuen. Aktienmärkte wie der Shanghai Composite zeigten daraufhin eine Korrektur nach einer zuvor starken Rally. Der japanische Markt wurde von der Meldung gedämpft, dass die privaten Haushalte im August ihre Ausgaben im Vergleich zum Vorjahr um fast zwei Prozent reduzierten. Diese Entwicklung unterstreicht die Herausforderungen, vor denen die drittgrößte Volkswirtschaft der Welt angesichts der globalen Unsicherheiten steht.

Die Türkei ist ebenfalls nicht von den globalen Marktschwankungen verschont geblieben. Der BIST 100 Index verzeichnete am Montag einen Rückgang von 0,85 Prozent, während der US-Dollar gegenüber der türkischen Lira minimal zulegte. Diese Entwicklungen können als Spiegelbild der globalen Risikoaversion und der innenpolitischen sowie wirtschaftlichen Herausforderungen der Türkei interpretiert werden. Die komplexen Wechselwirkungen zwischen geopolitischen Spannungen im Nahen Osten, geldpolitischen Entscheidungen und wirtschaftlichen Fundamentaldaten schaffen ein herausforderndes Umfeld für Marktakteure. Anleger sehen sich gezwungen, sorgfältig zwischen Chancen und Risiken abzuwägen.

Die Unsicherheit hält die Volatilität in den Finanzmärkten hoch und sorgt für eine heterogene Performance zwischen verschiedenen Anlageklassen und Regionen. Sämtliche Entwicklungen verdeutlichen die Notwendigkeit einer proaktiven und flexiblen Anlagestrategie. Die Bedeutung eines ausgewogenen Portfolios, das sowohl Wachstumschancen nutzt als auch Sicherheitselemente integriert, ist größer denn je. Zusätzlich gewinnen Themen wie nachhaltige Geldanlagen, technologische Innovationen sowie geopolitische Risikoanalysen an Relevanz, um den komplexen Marktbedingungen Rechnung zu tragen. Die nächsten Monate werden zeigen, wie die Kombination aus verfolgt Geldpolitik, geopolitischen Entwicklungen und wirtschaftlichen Indikatoren das weltweite Marktgeschehen prägen wird.

Insbesondere die Entscheidungen der Federal Reserve und der Europäischen Zentralbank, die politische Stabilisierung im Nahen Osten sowie das Verhalten chinesischer Wirtschaftspolitik sind Schlüsselfaktoren für die Ausrichtung der globalen Finanzmärkte. Insgesamt bleibt festzuhalten, dass die Märkte in einer Phase der Anpassung stehen, wobei kurzfristige Schwankungen unvermeidbar sind. Das übergeordnete Ziel vieler Marktteilnehmer wird es sein, die Balance zwischen Risikoabsicherung und Ertragsorientierung zu finden, um in einem dynamischen und teilweise unberechenbaren Umfeld erfolgreich zu navigieren.