Die jährliche prozentuale Rate, kurz APR (Annual Percentage Rate), ist ein zentrales Konzept beim Umgang mit Kreditkarten. Für viele Verbraucher bleibt die APR ein etwas abstraktes Thema, obwohl sie direkt Einfluss auf die Kosten von Kreditkartenschulden hat. Wer eine Kreditkarte besitzt oder plant, eine zu beantragen, sollte die APR und ihre Mechanismen genau verstehen, um finanzielle Fallstricke zu vermeiden und die eigene Kreditkostenlast optimal zu steuern. Die APR auf einer Kreditkarte beschreibt den Zinssatz, den die Kreditkartenunternehmen auf ausstehende Beträge erheben. Dabei handelt es sich um einen Jahreszins, der sich auf das Guthaben bezieht, das nicht vollständig am Ende jeder Abrechnungsperiode beglichen wird.

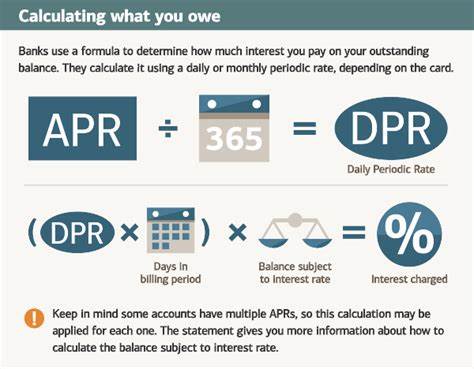

Wenn man also seine Kreditkartenrechnung komplett zurückzahlt, fällt in der Regel kein Zins an. Trägt man jedoch einen Teil der Schulden in den nächsten Monat vor, berechnet das Kreditkartenunternehmen Zinsen auf den ausstehenden Betrag – basierend auf der APR. Interessant ist, dass die APR ein jährlicher Zinssatz ist, die tatsächlichen Zinskosten aber täglich berechnet werden. Das bedeutet, der jährliche Prozentsatz wird durch 365 Tage geteilt, um die tägliche Zinsrate zu ermitteln. Jeden Tag multipliziert die Bank diese tägliche Rate mit dem durchschnittlichen täglichen ausstehenden Guthaben.

Die Summe der Tageszinsen im Verlauf eines Abrechnungszeitraums ergibt die monatlichen Zinskosten, die auf die nächste Rechnung aufgeschlagen werden. Die meisten Kreditkarten bieten ihren Nutzern eine sogenannte „zinsfreie“ oder „zinsfreie Zahlungsfrist“ – eine Zeitspanne zwischen dem Abrechnungszeitpunkt der Karte und dem Fälligkeitstermin der Zahlung. Innerhalb dieser Frist kann der Karteninhaber seine gesamte Schuld begleichen, ohne Zinsen zu zahlen. Wenn jedoch auch nur ein Teilbetrag offenbleibt, verfällt diese Frist und die Zinsberechnung beginnt schon ab dem Zeitpunkt der einzelnen Transaktionen. Die APR ist nicht einheitlich, sondern variiert je nach Art der Transaktion.

Üblicherweise unterscheiden Kreditkarten mehrere APR-Kategorien. Es gibt eine „Purchasing APR“ für reguläre Einkäufe mit der Karte. Diese ist oft der Standardzinssatz, den man in der Regel als Verbraucher am meisten wahrnimmt, insbesondere wenn man monatliche Restsalden trägt. Weiterhin existiert eine „Balance Transfer APR“, die bei Übertragungen von Schulden von einem Kreditsaldo auf einen anderen relevant wird. Kreditkartenunternehmen bieten oft günstigere APRs, teilweise sogar mit 0 % für einen begrenzten Zeitraum an, um Neukunden für solche Übertragungen zu gewinnen.

Diese Möglichkeit kann dazu genutzt werden, hohe Zinskosten bei einer bestehenden Karte zu vermeiden und Schulden effizienter abzubauen. Eine weitere APR-Art ist die „Cash Advance APR“. Wann immer Bargeld über die Kreditkarte gezogen wird, greift eine meist deutlich höhere Verzinsung, und es gibt keine zinsfreie Zeitspanne. Die Zinskosten beginnen sofort. Zudem berechnen viele Karten für Bargeldabhebungen zusätzliche Gebühren.

Diese Kombination macht Bargeldabhebungen mit Kreditkarten zu einer besonders kostenintensiven Angelegenheit. Neben diesen unterschiedlichen APR-Typen gibt es auch den Begriff der sogenannten „Penalty APR“. Diese Strafe wird dann fällig, wenn Kunden Zahlungen versäumen oder verspätet leisten. Die Penalty APR liegt in der Regel deutlich über den regulären Zinssätzen und dient als Anreiz für pünktliche Zahlungen. Um diese Sperrklausel zu vermeiden, sollte man unbedingt einen festen Zahlungsrhythmus einhalten.

Darüber hinaus unterscheidet man bei der APR zwischen festen und variablen Zinssätzen. Ein fester Zinssatz bleibt über längere Zeiträume konstant und erlaubt dadurch eine bessere Planbarkeit der Kosten. Allerdings ist ein fester Zinssatz nicht absolut garantiert und kann sich unter bestimmten Voraussetzungen ändern, beispielsweise bei einer Anpassung durch das Kreditinstitut, welches dem Karteninhaber darüber vorab informieren muss. Ein variabler Zinssatz hingegen hängt von Basiszinssätzen ab, wie dem sogenannten Leitzins oder dem Referenzzinssatz der Zentralbank (zum Beispiel dem Prime Rate). Steigt dieser Basiszinssatz, erhöht sich entsprechend auch die APR der Kreditkarte, was die monatlichen Zinskosten unvorhersehbarer macht.

Sinkt er, profitieren Nutzer umgekehrt von niedrigeren Zinsen. Diese Volatilität ist vor allem in Zeiten wirtschaftlicher Unsicherheit relevant. Wie hoch die APR letztlich ausfällt, hängt stark vom individuellen Kreditprofil des Karteninhabers ab. Wer eine gute oder sehr gute Kreditwürdigkeit besitzt, kann sich in der Regel über niedrigere Zinssätze freuen. Negative Einträge oder eine schwächere Bonität führen bei der Kreditkartenausgabe häufig zu höheren APR, da die Kreditgeber ein höheres Risiko für Zahlungsausfälle einkalkulieren.

In Deutschland ist es zwar weniger verbreitet, aber auch hier haben Kreditinstitute unterschiedliche Angebote je nach Bonitätsbewertung der Kunden. Grundsätzlich sollten Verbraucher beim Vertragsschluss genauer hinschauen und den Schumer-Box-ähnlichen Überblick auf den Kreditkartendokumenten studieren. Dort sind APR und weitere Gebühren transparent aufgeführt – ein wichtiger Anhaltspunkt für den Vergleich verschiedener Angebote. Die Berechnung der monatlichen Zinskosten erfolgt durch Multiplikation der durchschnittlichen Tagesausgaben mit der täglichen APR geteilt durch die Anzahl der Tage im Abrechnungszeitraum. Beispielhaft bedeutet das: Hat man einen durchschnittlichen Saldo von 1000 Euro bei einer APR von 18 %, dann liegen die Zinskosten im Monat bei etwa 15,19 Euro.

Dies ist eine inszenierte Vereinfachung, hilft aber zu verstehen, wie Zinsen auf Kreditkartenschulden tatsächlich zustande kommen. Wer seine Kreditkosten senken möchte, sollte daher seine Ausgaben und Restsalden gut überwachen. Ein einfacher Weg ist es, immer den vollen Monatssaldo zu bezahlen, um die zinsfreie Periode zu nutzen. Wer das nicht schafft, sollte zumindest den Saldo so gering wie möglich halten. Wer knapp bei Kasse ist, kann von Balance-Transfer-Angeboten profitieren, die niedrigere oder vorübergehend nicht anfallende Zinsen bieten.

Allerdings gilt es hier, anfallende Überweisungsgebühren und mögliche Rückfallklauseln zu beachten. Zudem kann es sich lohnen, regelmäßig die eigene Kreditwürdigkeit zu optimieren. Ein höherer Kredit-Score fördert bessere Konditionen bei Kreditkarten, wie geringere APR und größere Kreditrahmen. Pünktliche Zahlungen, eine niedrige Auslastung der Kreditlinie und das Vermeiden von Zahlungsausfällen wirken sich positiv aus. Außerdem sollten Nutzer ihre Kreditberichte auf Fehler überprüfen, um keine ungerechtfertigten Abwertungen zu riskieren.

Manche Kreditkartenunternehmen ermöglichen auch eine Neuverhandlung der APR. Kunden mit guter Zahlungsmoral und langfristiger Kontoführung sollten die Möglichkeit nutzen, beim Anbieter die Senkung des Zinssatzes zu erfragen. Ein gut vorbereiteter Antrag mit nachweisbaren Verbesserungen in der Kreditwürdigkeit oder stabiler finanzieller Lage erhöht die Chancen auf Erfolg. Nicht immer ist der Weg über den aktuellen Anbieter möglich oder rentabel. Daher sollten Verbraucher regelmäßig Angebote auf dem Markt vergleichen.

Viele neue Kreditkarten locken mit niedrigen oder null Prozent APR für Einsteigerphasen oder spezielle Nutzungsarten und können damit helfen, bestehende hohe Zinskosten zu umgehen. Besonders für Verbraucher mit mittlerer oder schlechter Bonität kann der Wechsel zu einem günstigeren Angebot schnelle finanzielle Entlastung bringen. Im Alltag empfehlen Experten eine bewusste Nutzung der Kreditkarte, die über reines Ausgeben hinausdenkt. Kreditkarten sind keine Kreditaufnahmemöglichkeit zu Konsumausgaben, sondern ein flexibles Zahlungsmittel, das mit Bedacht verwendet werden sollte. Zinskosten können sich sonst schnell summieren und finanzielle Schwierigkeiten verursachen.

Letztlich ist das Verstehen von APR ein wichtiger Baustein zur verantwortungsvollen Finanzplanung. Mit dem richtigen Wissen über die unterschiedlichen APR-Typen, wie sie berechnet werden, und wie sich Kreditwürdigkeit darauf auswirkt, können Konsumenten fundierte Entscheidungen treffen. Das spart Geld und vermeidet unangenehme Überraschungen auf dem Kontoauszug. Zusammenfassend bleibt zu sagen, dass eine Kreditkarte mit ihrer APR kein einfaches Finanzinstrument ist, sondern eines, dessen Kostenkontrolle erhebliche Bedeutung hat. Wer die Mechanismen von APR kennt und sich aktiv mit seiner persönlichen Kreditstrategie auseinandersetzt, kann auf lange Sicht günstiger und sicherer wirtschaften.

Außerdem öffnet ein gutes Verständnis die Tür zu besseren Kreditkonditionen und damit zu einer positiven finanziellen Zukunft.