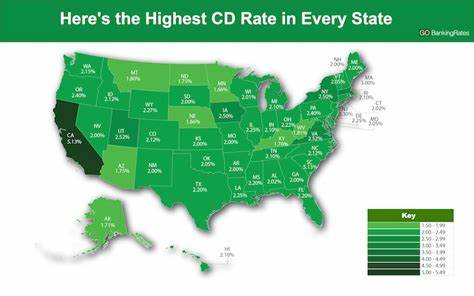

Geldmarktkonten gehören zu den beliebtesten Anlageprodukten für Sparer, die eine attraktive Verzinsung bei gleichzeitig hoher Sicherheit und Flexibilität suchen. Im Mai 2024 ist es vor allem wichtig, die aktuell besten Geldmarktkonten mit Zinssätzen von bis zu 4,41 % effektiver Jahreszins (APY) zu kennen, denn die Finanzmärkte und die Zinssätze unterliegen durch die geldpolitischen Entscheidungen der Zentralbanken kontinuierlichen Veränderungen. Wer seine Ersparnisse gewinnbringend anlegen möchte, sollte daher genau vergleichen und die Angebote mit Bedacht auswählen. Die Bedeutung von Geldmarktkonten im aktuellen Zinsumfeld Auch wenn die Federal Reserve im Laufe des Jahres 2024 die Leitzinsen bereits mehrfach gesenkt hat, ist das Zinsniveau für Geldmarktkonten im historischen Vergleich immer noch relativ hoch. Dies bietet Sparern die Gelegenheit, durch geschickte Auswahl von Geldmarktkonten deutlich mehr Rendite zu erzielen als mit herkömmlichen regulären Sparkonten.

Allerdings ist die Bandbreite der angebotenen Zinssätze enorm: Während der Durchschnitts-APY bei lediglich rund 0,63 % liegt, locken ausgewählte Anbieter vor allem im Online-Bereich mit Zinssätzen, die das Vier- oder sogar Fünffache betragen. Warum Geldmarktkonten eine attraktive Option sind Geldmarktkonten kombinieren die Vorteile von hoher Liquidität mit einer vergleichsweise guten Verzinsung. Im Gegensatz zu Festgeldkonten oder Zertifikaten, bei denen das Kapital für einen bestimmten Zeitraum gebunden ist, erlauben Geldmarktkonten regelmäßige Ein- und Auszahlungen, was sie ideal für kurzfristige Sparziele oder den Aufbau eines Notgroschens macht. Zudem sind Geldmarktkonten meistens FDIC-versichert, was Sicherheit bis zu einem Betrag von 250.000 US-Dollar pro Einleger und Bank garantiert.

Online-Banken als Vorreiter bei den besten Geldmarktkonten Das Internet revolutioniert weiterhin das Bankwesen, insbesondere im Bereich der Sparprodukte. Online-Banken verzichten auf Filialkosten und reduzieren somit ihre Betriebsausgaben erheblich. Diese Ersparnisse geben sie direkt an ihre Kunden weiter, indem sie attraktive Zinssätze auf Geldmarktkonten und Sparkonten anbieten. Während traditionelle Banken häufig weniger wettbewerbsfähige Verzinsungen bieten, punkten Online-Anbieter mit ausgefeilten digitalen Plattformen, niedrigeren Mindestguthabenanforderungen und transparenten Konditionen. Viele Kunden scheuen allerdings die Eröffnung eines Kontos bei rein digitalen Banken aus Sorge um Sicherheit oder Kundenservice.

Hier gilt es zu wissen, dass seriöse Online-Banken streng reguliert sind und Einlagen ebenfalls durch die Einlagensicherung geschützt werden. Außerdem bieten sie mittlerweile ausgefeilte Serviceportale und Kundensupport per Telefon oder Chat an, um den Bedürfnissen der Nutzer gerecht zu werden. Auch Kreditgenossenschaften bieten attraktive Geldmarktkonten Neben Online-Banken gelten Kreditgenossenschaften als weitere empfehlenswerte Option für Geldmarktkonten mit hohen Zinssätzen. Als Mitgliederorganisationen arbeiten die meisten Kreditgenossenschaften nicht profitorientiert, was ihnen erlaubt, bessere Konditionen und niedrigere Gebühren anzubieten. Allerdings ist die Mitgliedschaft bei vielen Kreditgenossenschaften an bestimmte Voraussetzungen geknüpft, etwa an den Wohnort, den Arbeitgeber oder einen bestimmten Personenkreis.

Es gibt jedoch auch Kreditgenossenschaften mit offenen Zugangsbedingungen, bei denen nahezu jeder Beitritt beantragen kann. Aktuelle Trends bei den Zinssätzen von Geldmarktkonten im Mai 2024 Im Frühjahr 2024 muss man als Sparer genau hinschauen, da sich das Zinsangebot durch geldpolitische Eingriffe ständig ändert. Einige Geldmarktkonten haben ihre Zinsen bereits gesenkt, während andere weiterhin hohe Renditen offerieren – bis hin zu 4,41 % APY. Die meisten hochverzinslichen Angebote richten sich vor allem an Sparer, die bestimmte Mindestbeträge auf dem Konto halten. Diese sogenannten Jumbo-Konten verlangen in der Regel höhere Mindesteinlagen, bieten dafür aber im Gegenzug Spitzenzinssätze.

Um ein optimales Angebot zu finden, sollte man außerdem die folgenden Kriterien beachten: Wie hoch sind die Mindestanlagen? Gibt es Kontoführungsgebühren? Werden bestimmte Eingänge oder Transaktionen vorausgesetzt? Wie häufig sind Auszahlungen oder Überweisungen erlaubt, ohne dass Gebühren oder Strafzinsen anfallen? Die Rolle von APY im Vergleich zum nominalen Zinssatz Für viele Sparer ist es wichtig, den Unterschied zwischen nominalem Zinssatz und effektiver Jahresrendite (APY) zu verstehen. Der APY berücksichtigt die Zinseszinseffekte, also wie häufig die Zinsen auf das Guthaben gutgeschrieben und verzinst werden. Deshalb ist der APY die aussagekräftigere Größe, um die tatsächliche Rendite einer Geldanlage zu beurteilen. Ein Geldmarktkonto mit 4,41 % APY bringt beispielsweise durch die häufige Zinsgutschrift eine höhere Rendite als ein Konto mit nominal 4,4 %, das Zinsen nur einmal jährlich auszahlt. Risiken und Einschränkungen von Geldmarktkonten Obwohl Geldmarktkonten als sichere und flexible Produkte gelten, gibt es einige Punkte, die Anleger beachten müssen.

So begrenzen viele Geldmarktkonten die Anzahl der Auszahlungen oder Transfers pro Monat – meist auf sechs. Werden diese Limits überschritten, können Gebühren anfallen oder das Konto wird sogar geschlossen. Dazu kommt oft eine Mindestguthabenanforderung, unter die das Konto nicht fallen sollte, um den höchsten Zinssatz zu erhalten oder Kontoführungsgebühren zu vermeiden. Ein weiterer Aspekt ist, dass Geldmarktkonten meistens nicht für größeres Wachstum des Kapitals geeignet sind. Wer besonders hohe Renditen anstrebt und dafür temporär auf Liquidität verzichten kann, ist mit anderen Anlageformen wie Aktien, Anleihen oder Investmentfonds besser beraten.

Trotzdem sind Geldmarktkonten eine hervorragende Möglichkeit, Geld sicher zu parken und gleichzeitig von attraktiven Zinsen zu profitieren. Wie Sie das passende Geldmarktkonto finden Um das richtige Geldmarktkonto zu finden, sollten Sparer verschiedene Anbieter und Angebote vergleichen. Hierbei spielen Zinssatz, Mindestguthaben, Gebührenstruktur und Flexibilität eine zentrale Rolle. Empfehlenswert ist es, Testberichte und unabhängige Vergleichsportale heranzuziehen, um sich einen Überblick zu verschaffen. Nutzerbewertungen und Erfahrungsberichte geben zudem einen Eindruck vom Kundenservice und der Nutzerfreundlichkeit der jeweiligen Bank.

Für Personen, die flexibel bleiben wollen und ihre Ersparnisse leicht zugänglich benötigen, sind Geldmarktkonten der klassischen Sparkonten vorzuziehen – gerade wenn die Zinsen zu den Spitzenangeboten bei Online-Banken gehören. Wer dagegen langfristig anlegen möchte, prüft auch andere Anlageformen in Kombination mit Geldmarktkonten. Zukunftsaussichten und weitere Entwicklungen Es ist möglich, dass die Zinssätze für Geldmarktkonten in den kommenden Monaten weiter schwanken. Die Geldpolitik der Zentralbanken, insbesondere der Federal Reserve, bleibt ein entscheidender Einflussfaktor. Sollte es zu weiteren Zinsanpassungen kommen, werden sich auch die Angebote für Geldmarktkonten schnell daran anpassen.

Auch technisch wird der Markt durch die Digitalisierung weiter beeinflusst. Neue FinTechs und digitale Banken könnten zukünftig noch wettbewerbsfähigere Konditionen anbieten und den traditionellen Bankenmarkt weiter aufmischen. Damit bleibt ein regelmäßiger Check der Konditionen sinnvoll, um stets von den besten Zinssätzen zu profitieren. Fazit Geldmarktkonten sind im Mai 2024 eine hervorragende Möglichkeit, sichere und liquide Ersparnisse zu attraktiven Zinssätzen anzulegen. Mit bis zu 4,41 % APY bieten einige Online-Banken und Kreditgenossenschaften Renditen, die deutlich über dem nationalen Durchschnitt liegen.

Wer die Konditionen genau prüft und auf Mindestguthaben sowie Gebühren achtet, kann mit Geldmarktkonten ein solides finanzielles Polster aufbauen und gleichzeitig von attraktiven Zinseinnahmen profitieren. Ein Vergleich verschiedener Anbieter lohnt sich daher allemal – gerade in einem dynamischen Zinsumfeld wie dem aktuellen.