Im Jahr 2025 ist es wichtiger denn je, den Überblick über die eigenen Finanzen zu behalten und einen klaren Plan zu haben, wie man mit dem Einkommen umgeht. Ein gut durchdachtes Budget sorgt dafür, dass Sie Ihre finanziellen Ziele erreichen, Schulden vermeiden und unnötige Ausgaben minimieren können. Ein Budget zu erstellen ist keine komplizierte Aufgabe, aber es erfordert Vorbereitung und Disziplin. Dabei geht es nicht darum, sich etwas zu verbieten, sondern vielmehr darum, die eigenen Ausgaben bewusst zu steuern und sich auf die Dinge zu konzentrieren, die Ihnen wirklich wichtig sind. Zunächst sollten Sie sich darüber klar werden, was Sie mit Ihrem Geld erreichen wollen.

Ein Budget funktioniert am besten, wenn klare finanzielle Ziele gesetzt sind. Diese können kurz- oder langfristiger Natur sein. Kurzfristige Ziele könnten der Aufbau eines Notfallfonds oder die Rückzahlung von Kreditkartenschulden sein, während langfristige Ziele etwa das Sparen für die Altersvorsorge oder eine Immobilie umfassen. Ohne konkrete Ziele verliert das Budgetieren oft an Motivation und Sinn. Der nächste wichtige Schritt ist das genaue Erfassen Ihres Nettoeinkommens.

Es handelt sich dabei um Ihr Einkommen nach Abzug von Steuern und Sozialabgaben. Nur wenn Sie genau wissen, wie viel Geld Ihnen tatsächlich zur Verfügung steht, können Sie es sinnvoll einteilen. Dabei sollten Sie alle Einkommensquellen berücksichtigen – nicht nur Ihr reguläres Gehalt, sondern auch Nebeneinkünfte oder passive Einnahmen. Nachdem Sie wissen, wie viel Geld monatlich zur Verfügung steht, geht es an die Auswahl einer passenden Budgetmethode. Die Wahl hängt von Ihrem Lebensstil und Ihren Präferenzen ab.

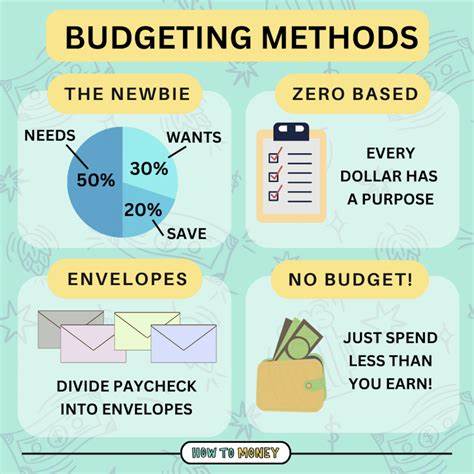

Die 50/30/20-Regel ist besonders beliebt, weil sie einfach zu merken und umzusetzen ist. Hierbei wird das Einkommen in drei Kategorien aufgeteilt: 50 Prozent für notwendige Ausgaben wie Miete oder Lebensmittel, 30 Prozent für Wünsche und Freizeit und 20 Prozent für Sparen und Tilgung von Schulden. Diese Methode bietet eine gute Balance zwischen Freiheit und Finanzdisziplin. Eine andere Möglichkeit ist das sogenannte Nullbasierte Budgetieren, bei dem jeder Euro, den Sie verdienen, einen bestimmten Zweck bekommt. Dabei wird am Anfang des Monats jeder Euro auf einzelne Ausgaben, Rücklagen oder Schuldenzahlungen gebucht, sodass zum Monatsende möglichst kein Geld unberücksichtigt bleibt.

Diese Methode erfordert etwas mehr Aufwand, bietet aber den Vorteil, dass Sie genau wissen, wohin Ihre Finanzen fließen. Traditionelle Methoden wie das Umschlagsystem mit Bargeldumschlägen erfreuen sich ebenfalls zunehmender Beliebtheit, insbesondere bei Personen, die einen starken visuellen Überblick bevorzugen. Hierfür wickeln Sie für verschiedene Ausgabenkategorien einen entsprechenden Bargeldbetrag in einen Umschlag und geben nur das in diesen Umschlag gesteckte Geld aus. Für alle, die das Bargeld sinnvoll aufteilen wollen, gibt es inzwischen viele digitale Varianten in Form von Apps. Ein weiterer Ansatz ist die Verwendung von Excel-Tabellen oder speziellen Budget-Softwares, die eine maßgeschneiderte Übersicht über Ihre finanzielle Situation erlauben.

Dies ist besonders hilfreich, wenn Sie sensible Daten lieber nicht in Cloud-Diensten speichern möchten oder Ihr Budget sehr individuell gestalten wollen. Ein entscheidender Teil des Budgetierens ist das transparente Erfassen aller monatlichen Ausgaben. Das bedeutet, Sie sollten offenlegen, wie viel Sie beispielsweise für Miete, Nebenkosten, Versicherungen, Lebensmittel, Verkehr und Freizeitaktivitäten ausgeben. Analysieren Sie Ihre Bank- und Kreditkartenabrechnungen, um einen realistischen Überblick zu erhalten. Auch wenn Sie viel bar bezahlen, lohnt sich das Führen eines Ausgabenjournals, denn oft unterschätzt man diese Ausgaben.

Dabei ist es wichtig, zwischen fixen und variablen Ausgaben zu unterscheiden. Fixe Ausgaben sind regelmäßig gleichbleibend und gut planbar, wie die monatliche Miete oder Versicherungsprämien. Variable Ausgaben können von Monat zu Monat stark schwanken, zum Beispiel Ausgaben für Lebensmittel, Einkäufe, Benzin oder Freizeitaktivitäten. Beim Sparen ist es oft am einfachsten, gerade bei variablen Ausgaben anzusetzen, da diese flexibler sind und an der Stellschraube gedreht werden kann. Nachdem Sie Ihr Budget aufgestellt haben, sollten Sie es regelmäßig überprüfen und gegebenenfalls anpassen.

Finanzielle Situationen können sich ändern – sei es durch Gehaltsveränderungen, unvorhergesehene Ausgaben oder sich wandelnde Lebensumstände. Durch kontinuierliches Monitoring und Kontrolle stellen Sie sicher, dass Ihre Ausgaben im Rahmen bleiben und Sie Ihrem finanziellen Ziel näherkommen. Dabei ist es wichtig, auch kleine Erfolge zu feiern, um motiviert zu bleiben und nicht in alte Gewohnheiten zurückzufallen. Um den Budgetplan einzuhalten und eventuellen Versuchungen zu widerstehen, können digitale Tools und Apps eine wertvolle Unterstützung sein. Sie helfen dabei, Ausgaben automatisch zu erfassen, erinnern an Fälligkeiten und geben einen Überblick über das laufende Budget.

Es lohnt sich, verschiedene Anwendungen zu testen, um ein Tool zu finden, das Ihren Bedürfnissen optimal entspricht. Ein weiterer Tipp für die Budgettreue besteht darin, Ausgaben bewusst zu reduzieren. Das kann bedeuten, regelmäßig Essengehen zu reduzieren, günstigere Alternativen bei Einkäufen zu wählen oder unnötige Abos und Mitgliedschaften zu kündigen. Je mehr Sie an diesen Stellschrauben drehen können, desto schneller erreichen Sie Ihre Sparziele und bauen finanzielle Puffer auf. Manchmal kann auch professionelle Hilfe sinnvoll sein.

Finanzberater, Schuldnerberater oder qualifizierte Coaches übernehmen die Rolle eines Mentors, der auf Basis Ihrer individuellen Situation gemeinsam mit Ihnen ein nachhaltiges und realistisch umsetzbares Budget entwickelt. Gerade bei komplexeren finanziellen Herausforderungen oder wenn Sie Schwierigkeiten haben, Ihr Budget einzuhalten, kann externe Unterstützung sehr effektiv sein. Die Vorteile einer konsequenten Budgetführung sind vielfältig. Sie korrigiert unkontrolliertes Ausgabeverhalten, sorgt für einen besseren Überblick und hilft dabei, Schulden abzubauen beziehungsweise gar nicht erst aufzubauen. Ein strukturierter Finanzplan entlastet den Alltag und reduziert finanzielle Sorgen, was sich positiv auf Ihr allgemeines Wohlbefinden und Ihre mentale Gesundheit auswirken kann.

Insgesamt ist das Budgetieren eine Disziplin, die Zeit und Übung braucht. Es lohnt sich, offen für Veränderungen und Anpassungen zu sein und das Budget nicht als starres Korsett zu betrachten, sondern als flexibles Instrument für mehr finanzielle Freiheit. Fehltritte gehören dazu und sind kein Grund zum Aufgeben. Im Gegenteil: Sie signalisieren, dass Sie Ihre Finanzen aufmerksam beobachten und sorgfältig anpassen – der Schlüssel zu langfristigem finanziellen Erfolg und Sicherheit in 2025 und darüber hinaus.