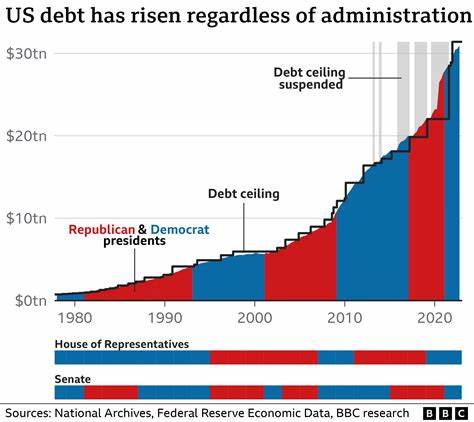

In den letzten Jahren hat die Diskussion über die steigende Bundesverschuldung in den Vereinigten Staaten an Intensität gewonnen. Die Peter G. Peterson Foundation hat kürzlich alarmierende Prognosen veröffentlicht, die die wirtschaftlichen Auswirkungen dieser Entwicklung eindrucksvoll unterstreichen. Unter den aktuellen gesetzlichen Rahmenbedingungen wird der Anstieg der US-Staatsschulden in den kommenden Jahrzehnten erhebliche Folgen für die Kreditkosten, Investitionen, die Beschäftigung und sogar die Gesamtgröße der Wirtschaft haben. Diese Situation wirft nicht nur Fragen zur nachhaltigen Finanzpolitik der USA auf, sondern auch zur langfristigen Stabilität der globalen Märkte.

Die Verschuldung der USA wird laut den Schätzungen der Peterson Foundation bis 2035 von rund 100 Prozent des Bruttoinlandsprodukts (BIP) auf 117 Prozent und bis 2055 sogar auf 156 Prozent steigen. Eine solch drastische Zunahme der Schuldenquote steht in engem Zusammenhang mit steigenden Zinslasten für den Staat. Dies führt wiederum dazu, dass erhebliche Ressourcen zur Schuldentilgung gebunden werden, anstatt in produktive Bereiche wie Infrastruktur oder Forschung und Entwicklung zu fließen. Die Folge ist eine Reduzierung der privaten Investitionen um geschätzte 13,6 Prozent. Private Unternehmen sehen sich höheren Finanzierungskosten gegenüber, was Investitionsentscheidungen erschwert und das wirtschaftliche Wachstum hemmt.

Neben den steigenden Kosten für die Kreditaufnahme hat die erhöhte Verschuldung nach Angaben der Peterson Foundation auch negative Auswirkungen auf den Arbeitsmarkt. Man erwartet den Verlust von rund 1,2 Millionen Arbeitsplätzen innerhalb des nächsten Jahrzehnts. Zudem prognostizieren die Experten eine leichte Schrumpfung der Löhne um 0,6 Prozent. Diese Entwicklung kann als Signal gewertet werden, dass die Belastungen durch die Schuldenlast nicht nur auf den Staatshaushalt, sondern auch direkt auf die Bürgerinnen und Bürger und Unternehmen übergreifen. Die jüngste Herabstufung der US-Staatsanleihen durch die Ratingagentur Moody’s verstärkt die Besorgnis.

Moody’s senkte das Rating von Aaa auf Aa1, was auf das nachhaltige Risiko hinweist, das von der steigenden Verschuldung ausgeht. Die Agentur begründete ihre Entscheidung damit, dass die langfristigen Trends bei der Staatsverschuldung und den damit verbundenen Zinszahlungen die US-Wirtschaft wesentlich stärker belasten würden als vergleichbare andere Volkswirtschaften. Dieser Schritt führte unmittelbar zu einem Anstieg der Renditen von zehnjährigen Staatsanleihen, welche als wichtiger Referenzwert für Konsumenten- und Geschäftskredite gelten. Höhere Zinsen verteuern somit sowohl private Hypotheken als auch Unternehmenskredite. Ein weiterer zentraler Faktor in der Diskussion um die Staatsverschuldung ist die Politik der Steuer- und Ausgabengestaltung.

Während die derzeitigen Prognosen auf den bestehenden gesetzlichen Grundlagen beruhen, könnte die tatsächliche Entwicklung weitaus düsterer ausfallen, wenn die von der damaligen Regierung unter Präsident Donald Trump und den Republikanern vorgeschlagenen Maßnahmen umgesetzt werden. Der Versuch, die Steuerkürzungen aus dem Jahr 2017 zu verlängern und gleichzeitig die staatlichen Ausgaben zu erhöhen, würde nach Meinung von Moody’s zu einem zusätzlichen primären Defizit von etwa vier Billionen US-Dollar bis 2035 führen. Solche fiskalpolitischen Entscheidungen würden die Staatsschulden deutlich beschleunigen und die finanzielle Flexibilität des Staates weiter einschränken. Neben den reinen Zahlen stechen auch strukturelle Herausforderungen hervor, die den Umgang mit der Staatsverschuldung schwierig gestalten. Die obligatorische Ausgabenpolitik, die insbesondere Sozialleistungen wie Sozialversicherung und Medicare umfasst, macht mittlerweile einen immer größeren Teil der Staatseinnahmen aus.

Moody’s geht davon aus, dass diese sogenannten mandatory spending Bereiche bis 2035 etwa 78 Prozent des gesamten Bundeshaushalts einnehmen werden, verglichen mit 73 Prozent im letzten Jahr. Diese verfestigten Kostenblöcke schränken die Budgetspielräume erheblich ein und erschweren notwendige Anpassungen der Fiskalpolitik. Durch die wachsenden Verpflichtungen im Bereich der Sozialleistungen und die steigenden Zinskosten entsteht eine Verpflichtung, die zu einem immer größeren Teil durch zukünftige Einnahmen finanziert werden muss. Sollte es nicht gelingen, die Einnahmen signifikant zu erhöhen oder Ausgaben wirksam zu senken, droht eine Spirale, in der der Staat einen immer größeren Teil seiner Mittel für Schuldendienst aufwenden muss. Dies könnte langfristig das Vertrauen der Investoren und internationalen Partner beeinträchtigen und möglicherweise zu einer Risiko-Aufschlag-Erhöhung bei US-Schuldtiteln führen.

Neben der direkten Beeinträchtigung staatlicher Haushalte und Kapitalmärkte wirkt sich die steigende Verschuldung auch auf die makroökonomische Entwicklung der USA aus. Wenn private Investitionen durch höhere Zinsen beschnitten werden, leidet die Produktivität der Wirtschaft. Neue Technologien, moderne Infrastruktur und Unternehmenswachstum, die für die Steigerung der Wettbewerbsfähigkeit und der Beschäftigung unerlässlich sind, werden dadurch gehemmt. Die Folge sind geringeres Wachstum und eine schwächere Dynamik auf dem Arbeitsmarkt. Somit sind die zukünftigen Herausforderungen, die aus der wachsenden Staatsverschuldung hervorgehen, vielschichtig und komplex.

Die Balance zwischen notwendigen öffentlichen Ausgaben für soziale Sicherheit und Infrastruktur auf der einen Seite und einer nachhaltigen Finanzpolitik auf der anderen Seite gilt es zu finden. Ohne strukturelle Reformen im Bereich der Sozialleistungen und Steuereinnahmen wird es schwer sein, die Verschuldung in einem tragbaren Rahmen zu halten. Außerdem erfordern niedrigere Ausgaben nicht nur Einsparungen, sondern auch politische Konsense und gesellschaftliche Akzeptanz, was in der derzeitigen politischen Landschaft eine große Hürde darstellt. Die öffentliche Debatte in den USA und international fokussiert sich aktuell stark auf Wachstum und Beschäftigung, jedoch darf die langfristige Stabilität nicht vernachlässigt werden. Die Entscheidungsträger müssen frühzeitig Maßnahmen ergreifen, um die Schuldenentwicklung zu steuern und die Wirtschaft nicht in eine Zukunft mit hohen Zinsen, eingeschränkten Investitionen und damit verbundenem Wohlstandsverlust zu führen.

Abschließend lässt sich sagen, dass die steigende Bundesverschuldung ein umfassendes Risiko darstellt, das unterschiedliche wirtschaftliche Bereiche betrifft. Höhere Kreditkosten, rückläufige private Investitionen und Einbußen beim Wirtschaftswachstum zeichnen ein Bild, das ohne entschlossene Reformen zunehmend düster erscheint. Dabei ist nicht nur die quantitative Höhe der Verschuldung entscheidend, sondern auch die Qualität der fiskalischen Anpassungen, die in den kommenden Jahren erfolgen. Die Tragweite dieser Entwicklungen betrifft sowohl die wirtschaftliche Wettbewerbsfähigkeit der USA als auch das globale Finanzsystem, weshalb die Beobachtung und Analyse dieser Themen von großer Bedeutung bleiben.