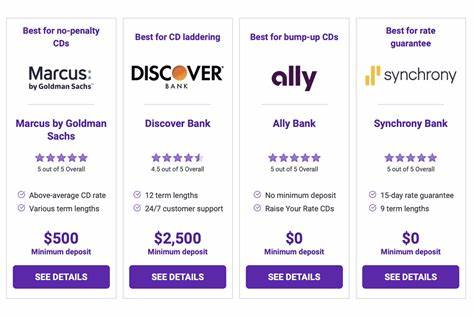

Geldmarktkonten sind in Deutschland eine attraktive Möglichkeit, um kurzfristig Geld sicher anzulegen und zugleich von vergleichsweise hohen Zinsen zu profitieren. Im Mai 2024 zeigen sich die besten Geldmarktkonto-Zinsen auf Augenhöhe mit über vier Prozent effektiver Jahresrendite, was angesichts der aktuellen Zinssituation am Markt besonders lohnenswert ist. Doch was steckt hinter den steigenden oder fallenden Zinsen auf Geldmarktkonten, welche Anbieter sind die besten und worauf sollte man beim Abschluss achten? Diese Fragen möchten wir im Folgenden ausführlich beleuchten. Die aktuelle Zinssituation auf dem Geldmarkt hat sich maßgeblich durch die geldpolitischen Entscheidungen der Zentralbanken verändert. Im Jahr 2024 hat die US-Notenbank Federal Reserve die Leitzinsen bereits mehrfach gesenkt, was im internationalen Kontext zu sinkenden Zinssätzen führt.

In Deutschland wirkt sich dies ebenfalls aus, denn die Zinsen für Tages- und Geldmarktkonten orientieren sich an den Kapitalmarktbedingungen und der Geldpolitik. Trotz der Zinssenkungen bieten einige Banken noch beachtliche Zinsen von bis zu 4,41 % effektiver Jahresrendite (APY). Im Vergleich zum nationalen Durchschnitt von etwa 0,62 % laut neuesten Erhebungen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sind das durchaus attraktive Angebote, die es lohnt, genauer unter die Lupe zu nehmen. Warum sind Geldmarktkonten nach wie vor eine interessante Anlageoption? Geldmarktkonten bieten eine Kombination aus Liquidität, Sicherheit und attraktiven Zinsen. Sie sind im Gegensatz zu Festgeldkonten oder Sparbriefen flexibler, da man meistens jederzeit auf das Guthaben zugreifen kann, ohne Strafgebühren befürchten zu müssen.

Zudem sind Geldmarktkonten bei deutschen Banken durch die gesetzliche Einlagensicherung bis zu 100.000 Euro pro Kunde geschützt. Für Sparer, die ihr Kapital nicht langfristig binden möchten, sind sie eine hervorragende Alternative zu klassischen Sparkonten mit niedrigeren Zinsen. Die Tatsache, dass einige Online-Banken derzeit besonders hohe Geldmarktkonto-Zinssätze bieten, hängt eng mit ihren Geschäftsmodellen zusammen. Da Online-Banken keine Kosten für Filialen haben, können sie diese Einsparungen an Kunden in Form von besseren Zinssätzen weitergeben.

Zusätzlich sind sie in der Lage, die Renditen entsprechend der Marktentwicklung flexibel anzupassen. Diese Flexibilität gepaart mit niedrigen Verwaltungsgebühren macht sie zu beliebten Anbietern. Neben reinen Online-Banken sind auch viele Genossenschaftsbanken und Kreditinstitute mit günstigen Konditionen vertreten, vor allem wenn Kunden bestimmte Bedingungen wie Mindestguthaben erfüllen. Wer nach dem besten Geldmarktkonto sucht, sollte zunächst die Zinssätze diverser Banken vergleichen. Dabei ist es wichtig, nicht nur rein auf den Zinssatz zu achten, sondern auch auf weitere Konditionen.

Einige Konten verlangen hohe Mindesteinlagen, um die besten Zinsen zu erhalten. Werden diese Bedingungen nicht erfüllt, drohen teilweise Strafgebühren oder es gibt nur den niedrigeren Basiszins. Ebenso sollten mögliche monatliche Kontoführungsgebühren und die Häufigkeit kostenloser Auszahlungen berücksichtigt werden. Während einige Geldmarktkonten eine gewisse Anzahl an Transaktionen im Monat erlauben, liegen bei anderen Beschränkungen vor, die gerade bei häufigem Geldzugriff zum Nachteil werden können. In Zeiten niedriger Inflation und schwankender Zinsen bieten Geldmarktkonten eine gewisse Stabilität für Sparer.

Die Verzinsung erfolgt oft etwas höher als bei klassischen Sparbüchern und Tagesgeldkonten, und die Flexibilität ermöglicht kurzfristiges Handeln. Dies macht Geldmarktkonten besonders für die Bildung eines Notfallfonds oder für kurz- bis mittelfristige finanzielle Ziele interessant. Der Sicherheitsaspekt ist hierbei genauso wichtig, denn Geldmarktfonds - eine andere Anlageform mit ähnlichem Namen - unterliegen Marktschwankungen und bieten nicht dieselbe Einlagensicherung wie Geldmarktkonten. Es wird im Mai 2024 vielfach empfohlen, bei der Entscheidung für ein Geldmarktkonto auf den effektiven Jahreszins (englisch: Annual Percentage Yield, APY) zu achten. Dieser beinhaltet neben dem nominalen Zinssatz auch den Zinseszinseffekt und ermöglicht so einen besseren Vergleich der Renditeangebote.

Die Top-Angebote mit bis zu 4,41 % APY zeigen deutlich, dass sich Umsicht und Recherche am Markt auszahlen können. Neben der Höhe des Zinssatzes spielen auch Faktoren wie die Benutzerfreundlichkeit der Bankplattform, der Kundenservice und zusätzliche Funktionen eine Rolle. Viele moderne Online-Banken bieten eine intuitive App-Nutzung und schnelle Kontoverwaltung, was für viele Kunden bedeutsam ist. Auch Fragen zur Einlagensicherung und zur Datenverschlüsselung sollten beachtet werden, um maximale Sicherheit beim Banking zu gewährleisten. Ein weiterer Vorteil von Geldmarktkonten ist die Möglichkeit, flexibel Geld hinzuzufügen oder abzuheben.

Dadurch kannst du dein Kapital jederzeit an veränderte Lebenssituationen anpassen. Allerdings gilt es zu wissen, dass einige Anbieter monatliche Limitierungen bei den Transaktionen auferlegen, da Geldmarktkonten gemäß gesetzlichen und bankinternen Vorgaben zu den eher restriktiveren Sparkonten zählen. Wer also häufiges Abheben plant, sollte diese Grenzen im Blick behalten. Zusammenfassend lässt sich sagen, dass Geldmarktkonten im Mai 2024 eine der besten Optionen für konservative Anleger sind, die flexibel bleiben wollen und dennoch von hohen Zinsen profitieren möchten. Wer bereit ist, ein wenig Zeit in den Vergleich zu investieren, wird schnell attraktive Angebote finden – besonders bei renommierten Online-Banken oder regionalen Kreditgenossenschaften.

Die Kombination aus FDIC- beziehungsweise BaFin-Einlagensicherung, hohen Zinssätzen und einfacher Verfügbarkeit des Geldes macht sie zu einem starken Konkurrenten in der Landschaft der Geldanlagen. Welche Alternativen zu Geldmarktkonten gibt es? Wer bereit ist, etwas mehr Risiko einzugehen, der könnte einen Blick auf Wertpapierfonds, ETFs oder auch festverzinsliche Wertpapiere werfen. Diese bieten oftmals höhere Renditechancen, bringen aber marktabhängige Schwankungen mit sich und sind somit für kurzfristige Liquiditätsbedarfe weniger geeignet. Wenn dir Stabilität und Sicherheit wichtiger sind, ist das Geldmarktkonto oft der bessere Weg. Derzeit ist zu empfehlen, Geldmarktkonten als Teil einer ausgewogenen Anlagestrategie zu sehen.

Sie können als sicherer Hafen im Portfolio dienen, der dennoch für Rendite sorgt – anders als das klassische Tagesgeldkonto, das mit deutlich niedrigeren Zinsen ausgestattet ist. Für viele Sparer ist das ausgewogene Verhältnis aus Risiko, Rendite und Verfügbarkeit des Kapitals ideal. Wer sich erstmals mit Geldmarktkonten beschäftigt, sollte außerdem den Unterschied zwischen Geldmarktkonten und Geldmarktfonds kennen. Geldmarktfonds investieren das Kapital in kurzfristige Schuldverschreibungen am Geldmarkt und sind nicht direkt durch die Einlagensicherung geschützt. Ihre Renditen können variieren und auch Verluste sind möglich.

Geldmarktkonten hingegen sind Einlagen bei Banken mit gesetzlichem Schutz, was sie gut für vorsichtige Anleger macht. Fazit: Die besten Geldmarktkonto-Zinsen im Mai 2024 erreichen Spitzenwerte von bis zu 4,41 % APY, das ist mehr als sechsmal so hoch wie der Durchschnitt. Online-Banken und einige Kreditgenossenschaften bieten derzeit äußerst attraktive Konditionen. Wichtig ist, sich nicht nur vom Zinssatz blenden zu lassen, sondern auch die Bedingungen genau zu prüfen. Der Trend zeigt, dass sich Geldmarktkonten in einem herausfordernden Zinsumfeld lohnen – sie bieten Sicherheit und Flexibilität bei attraktiver Verzinsung für liquide Gelder.

Wer seine Ersparnisse kurzfristig parken möchte und dabei möglichst hohe Zinsen erzielen will, findet mit einem Geldmarktkonto ein wirkungsvolles Werkzeug für seine Finanzstrategie.