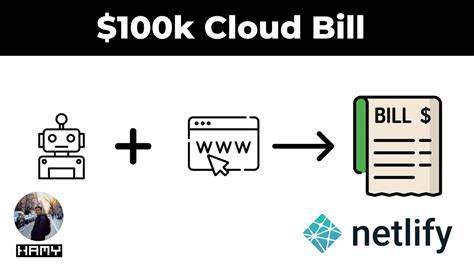

Die Entwicklung moderner Zahlungssysteme gehört zu den größten Herausforderungen in der Softwareentwicklung, insbesondere wenn es darum geht, die Architektur für zukünftiges Wachstum und komplexe Geschäftslogiken vorzubereiten. Trotz bester Absichten können bestimmte Designfehler – sogenannte Antipatterns – entstehen, die die Effizienz und Zuverlässigkeit von Zahlungssystemen beeinträchtigen. Das Verständnis dieser häufigen Fallstricke und ihrer Auswirkungen ist essenziell, um robuste und skalierbare Zahlungslösungen zu schaffen. Im Folgenden gehen wir auf fünf dieser Antipatterns ein und erläutern, wie man sie vermeidet. Ein weit verbreiteter Fehler im Design von Zahlungssystemen besteht darin, ausschließlich auf synchrone Antwortmechanismen von Zahlungsdienstleistern (PSPs) zu setzen.

Viele Entwickler erwarten, dass die Antwort auf eine Transaktion klar und unmittelbar im gleichen Kommunikationszyklus gegeben wird. In der Praxis jedoch arbeiten PSPs oft verteilt und senden Status-Updates asynchron in Form von Callback-Ereignissen. Die Kommunikation in Netzwerken unterliegt dabei inhärenten Unwägbarkeiten – die sogenannte byzantinische Fehlertoleranzproblematik zeigt auf, dass es unmöglich ist, mit absoluter Sicherheit festzustellen, ob eine Nachricht empfangen wurde oder nicht. Durch den Versuch, eine Antwort explizit anzufragen, entstehen unnötige Komplexität und mögliche Inkonsistenzen. Zahlungssysteme sollten daher darauf ausgelegt sein, solche asynchronen Meldungen zu verarbeiten und Synchronisation etwa durch Sperrmechanismen (z.

B. mittels Datenbanksperren) sicherzustellen, um doppelte Verarbeitung oder fehlerhafte Buchungen zu vermeiden. Ein weiterer häufig auftretender Irrtum ist die Annahme, dass eine Zahlung automatisch eine tatsächliche Bewegung von Geld darstellt. Die Realität ist deutlich komplexer: Zahlungen sind in erster Linie Versprechen oder Verträge, die eine zukünftige Transaktion finanztechnischer Natur anstoßen. Wenn ein Kunde an der Kasse eine Kartenzahlung tätigt und eine Erfolgsmeldung erhält, bedeutet das nicht, dass bereits Geld transferiert wurde.

Vielmehr hat die Bank des Kunden die Verpflichtung übernommen, den Betrag später an das Geschäft zu überweisen. Diese Unterscheidung ist essenziell, da Zahlungs- und Geldtransferprozesse unterschiedliche Systeme und Abläufe betreffen. Eine Vermischung dieser Ebenen führt häufig dazu, dass Zahlungssysteme unnötige Kopplungen zwischen buchhalterischen Bewegungen und Bestellprozessen eingehen, was Wartung und Erweiterung erschwert. Viele Entwickler gestalten Zahlungssysteme ursprünglich nur für Kreditkartenzahlungen – ein Ansatz, der oft als „kartenzentriertes Design“ bezeichnet wird. Wenn dann im Laufe der Zeit alternative Bezahlmethoden wie digitale Geldbörsen, Lastschriftverfahren oder Buy-Now-Pay-Later-Lösungen integriert werden sollen, führt die starre Basis häufig zu erheblichen Problemen.

Die Abstraktionen, die für Karten geschaffen wurden, sind nicht ohne Weiteres auf komplexere und vielfältigere Zahlungsflüsse anwendbar, was zu überfrachteten und schwer wartbaren Codebasen führt. Fortschrittliche Zahlungssysteme setzen daher auf eine modulare Architektur, bei der verschiedene Objekte wie Bestellungen, Zahlungsabsichten und Zahlungsmethoden klar voneinander getrennt verwaltet werden. Diese Trennung macht das System flexibler und erleichtert die Implementierung neuer Bezahlarten. Die Verwendung von Zustandsautomaten ist in der Softwareentwicklung ein etabliertes Muster – auch im Bereich der Zahlungen. Allerdings liegt häufig ein Missverständnis darüber vor, wie Zustandsübergänge korrekt modelliert werden sollten.

Kreisförmige oder zyklische Zustandsmaschinen scheinen logisch, da Zahlungen wiederholt versucht werden können, doch in Wahrheit sind es mehrere unabhängige Versuche oder Teilprozesse, die jeweils eigene Zustandsübergänge durchlaufen. Ein einzelner, zyklischer Zustandsautomat führt verständlicherweise zu immer komplexer werdenden Logiken und schwer nachzuvollziehenden Zuständen. Stattdessen empfiehlt es sich, separate Zustandsmaschinen für unterschiedliche Teilaspekte des Zahlungsvorgangs anzulegen – etwa für die Zahlungsabsicht und für einzelne Zahlungsversuche –, um Wiederholungen ordentlich und nachvollziehbar abzubilden. Nicht zuletzt zeigt sich, dass frühe Entscheidungen hinsichtlich der Datenbanktechnologie langfristig tiefgreifende Auswirkungen auf die Skalierbarkeit und Leistungsfähigkeit eines Zahlungssystems haben können. Viele Projekte starten mit relationalen Standarddatenbanken wie PostgreSQL, die für viele Anwendungsfälle sehr gut geeignet sind.

Mit wachsendem Volumen und steigenden Anforderungen an Transaktionssicherheit sowie Nachvollziehbarkeit kann es jedoch sinnvoll sein, spezialisierte Finanzdatenbanken oder verteilte Ledger-Systeme in Betracht zu ziehen. Die Wahl des Datenbanksystems beeinflusst maßgeblich die Architektur, Performance und Wartbarkeit. Es ist ratsam, das System von Beginn an so zu gestalten, dass spätere Migrationen oder Erweiterungen vereinfacht werden, etwa durch klare Trennung von Domänen und abstrahierte Datenzugriffe. Abschließend lässt sich festhalten, dass vermeintlich sensible und einfache Entscheidungen im Design von Zahlungssystemen langfristige Konsequenzen auf Stabilität und Skalierbarkeit haben können. Ein bewusster Umgang mit asynchroner Kommunikation, die klare Trennung von Zahlungsabsichten und Geldtransfers, eine methodische Erweiterung über verschiedene Bezahlszenarien, die korrekte Modellierung von Zustandsübergängen sowie eine vorausschauende Auswahl und Nutzung von Datenbanksystemen bilden die Grundlage für robuste Zahlungssysteme, die den Herausforderungen der Zukunft gewachsen sind.

Es lohnt sich daher, bereits in der Planungsphase diese Aspekte zu bedenken und bei der Implementierung konsequent darauf zu achten, um hohen Aufwand in späteren Re-Implementierungen oder Fehlfunktionen zu vermeiden.