In den USA und auf der ganzen Welt hat sich die Welt der Kryptowährungsbesteuerung als komplexe und oft schwer zu durchschauende Angelegenheit erwiesen. Mit dem Anbruch des Jahres 2024 wurde die IRS, die amerikanische Bundessteuerbehörde, aktiv, um die Krypto-Investoren zur Abgabe ihrer Steuererklärung für das Jahr 2023 aufzufordern. Der Stichtag für die Einreichung ist der 15. April 2024. Diese Frist ist entscheidend, da versäumte Einreichungen, Nichtzahlung der fälligen Steuern und Krypto-Steuerhinterziehung zu potenziellen Strafen führen können, die von Geldstrafen bis zu Gefängnisstrafen reichen können.

Die Steuerregelungen für digitale Vermögenswerte in den USA basieren auf der Auffassung der IRS, dass Kryptowährungen als Eigentum und nicht als Währung behandelt werden sollten. Dies bedeutet im Allgemeinen, dass die meisten mit Krypto-Währungen zusammenhängenden Aktivitäten der Kapitalertragssteuer unterliegen. Es gibt jedoch einige Fälle, in denen die IRS Kryptogewinne aus bestimmten Aktionen als gewöhnliches Einkommen betrachtet. Es ist wichtig zu beachten, dass es keine Mindestschwellenwerte für die Berichterstattung über Krypto-Steuern gibt. Jede Transaktion, selbst der Handel von Kryptowährungen im Wert von nur 100 US-Dollar, muss gegenüber der IRS gemeldet werden.

Bei der steuerfreien Kryptoaktion können der Kauf von Kryptowährungen mit Fiat-Währung, Überweisungen von digitalem Vermögen von einer Ihrer Krypto-Wallets in eine andere, das Schenken von Kryptowährungen, das Einzahlen von Kryptowährungen als Sicherheit für DeFi-Kredite, das Spenden von Kryptowährungen für wohltätige Zwecke und das Sperren digitaler Vermögenswerte in einem Staking-Smart-Vertrag genannt werden. Im Gegensatz dazu sind bestimmte Aktionen gemäß der neuesten Anleitung der IRS steuerpflichtige Ereignisse. Dazu gehören der Handel von digitalen Assets für andere, der Verkauf von digitalen Assets gegen Fiat-Währung sowie der Handel oder die Verwendung von digitalen Assets zur Bezahlung von Waren oder Dienstleistungen. Es gibt auch spezielle Erwähnungen für Einkommenssteueraktionen, die sich auf den Empfang von Löhnen in Kryptowährung, Zinsen aus Staking- und DeFi-Kreditplattformen, Blockbelohnungen aus dem Krypto-Mining, digitale Vermögenswerte aus Fehlerbeseitigungen und Einnahmen aus play-to-earn-Spielen beziehen. Die Berechnung und Einreichung von Krypto-Steuern kann je nach Aktivität und Investmentportfolio kompliziert sein.

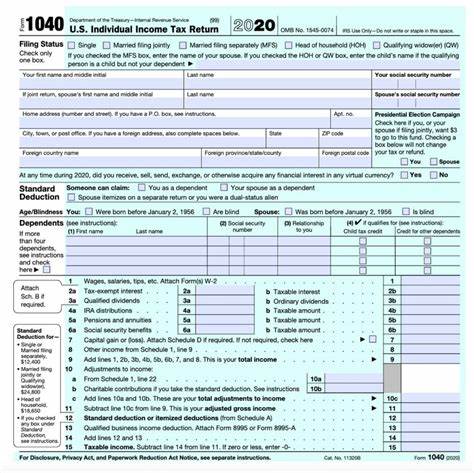

Es gibt verschiedene Methoden zur Berechnung der Anschaffungskosten von Investitionen, die der Kapitalertragssteuer unterliegen, wie FIFO, HIFO, LIFO und spezifische Identifikation. Es ist wichtig, Gebühren als Anpassungen zu den Anschaffungskosten und den Bruttoerlösen hinzuzufügen, da dies sich auf die Gewinn- und Verlustberechnungen auswirken kann. Um die Steuerbelastung zu berechnen und die Vorlage der Steuererklärung korrekt auszuführen, müssen Investoren entsprechende Formulare einreichen, wie Form 1040, Form 8949 und Form 1040, Plan D. Bei Krypto-basierten Einkommenssteuern müssen die meisten Personen entweder Formular 1040, Plan 1 oder Formular C ausfüllen. Es ist wichtig zu beachten, dass Steuerhinterziehung bei Kryptowährungen zu schwerwiegenden Strafen führen kann.

Die IRS kann Geldstrafen von bis zu 75 % der nicht gemeldeten Krypto-Gewinne verhängen, und eine Steuerprüfung kann für unbestimmte Zeit offen bleiben. Zudem kann eine strafrechtliche Verurteilung zu einer fünfjährigen Gefängnisstrafe führen. In einer Welt, die sich schnell weiterentwickelt und in der Kryptowährungen eine immer wichtigere Rolle spielen, ist es entscheidend, sich über die steuerlichen Verpflichtungen im Klaren zu sein und gegebenenfalls professionelle Beratung in Anspruch zu nehmen. Mit einer gründlichen Kenntnis der US-Krypto-Steuerpraxis können Investoren darauf vertrauen, ihre steuerlichen Pflichten zu erfüllen und sich vor eventuellen Konsequenzen zu schützen.