Können Kryptoverluste Sie vor einer Steuerrechnung retten? Nach einer Woche des Kryptowährungschaos und der Zusammenbrüche scheint jetzt der richtige Moment gekommen zu sein, um das Thema Verluste in Bezug auf die Kapitalertragssteuer (CGT) zu behandeln. Vor ein paar Wochen habe ich untersucht, wie Gewinne aus Kryptowährungen besteuert werden (IC 14. Mai) und wie wichtig es ist, Geld beiseite zu legen, um dem HMRC zu zahlen. Es ist auch wichtig, Verluste wann immer möglich zu nutzen, um Ihre Steuerrechnung zu reduzieren. Aber während Ihre realisierten Gewinne über den jährlichen Freibetrag stets gezählt und besteuert werden, bedeuten die Regeln, dass einige Verluste verschwendet werden können.

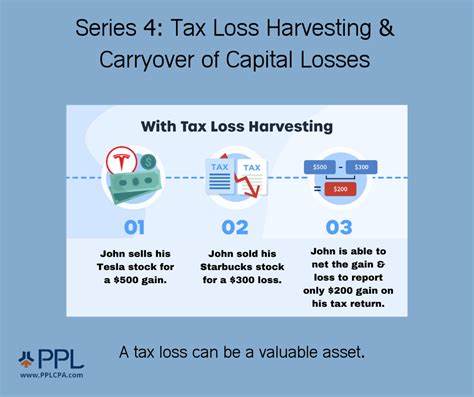

Wie können Sie den maximalen Nutzen aus Verlusten ziehen? Zunächst einmal existieren Verluste steuerlich nur, wenn sie realisiert wurden, zum Beispiel durch einen Verkauf oder eine Übertragung - beachten Sie jedoch, dass Sie keinen Verlust zu steuerlichen Zwecken geltend machen können, wenn die Übertragung an eine Person in Ihrer Familie oder an eine verbundene Person erfolgt. Sie möchten möglicherweise keine Vermögenswerte mit Verlust verkaufen, wenn Sie glauben, dass sich der Preis in Zukunft erholen wird, aber viele Menschen, die Stop-Losses in ihren Krypto-Handelsprogrammen haben, haben während der jüngsten Turbulenzen automatisch Verluste realisiert. Verluste können auf zwei Arten genutzt werden. Die erste Möglichkeit besteht darin, sie gegen realisierte Gewinne im selben Steuerjahr zu steuerlichen Zwecken gegeneinander auszugleichen, was Ihre potenzielle Steuerrechnung reduziert. Tatsächlich haben Sie keine Wahl - wenn Sie einen Verlust im selben Steuerjahr wie einen Gewinn melden, müssen sie gegeneinander aufgerechnet werden.

Das klingt gut, aber da Verluste im selben Jahr vor dem jährlichen Freibetrag von £ 12.300 angewendet werden, bedeutet dies, dass der Freibetrag völlig verschwendet werden kann. Wenn Ihre Gewinne im selben Steuerjahr größer sind als Ihre Verluste, können Sie den Freibetrag verwenden, um weitere Gewinne abzudecken. Die zweite Möglichkeit, Verluste zu verwenden, besteht darin, nicht genutzte Verluste vorzutragen, z. B.

weil Sie keine realisierten Gewinne im selben Steuerjahr hatten oder weil Ihre Verluste größer waren als Ihre Gewinne. Vorgetragene Verluste sind wertvoll, denn sie können nach Abzug des jährlichen Freibetrags von Ihren Gewinnen angewendet werden. Überschüssige Verluste können immer wieder vorgetragen werden, obwohl Sie keine Möglichkeit haben, den Verlust zu nutzen, wenn Ihre Gewinne niedriger sind als der AEA. "Sie können nicht rückwirkend mit Verlusten vorgehen, um sie bei Gewinnen aus dem Vorjahr zu nutzen", sagt Chris Etherington, Partner bei RSM. Sie müssen einen Verlust innerhalb von vier Jahren nach Ende des Steuerjahres, in dem der Verlust aufgetreten ist, beim HMRC anmelden und wenn Sie normalerweise keine Einkommensteuererklärung abgeben, sollten Sie dem HMRC schreiben.

Während es in der Regel unpraktikabel ist, Ihre realisierten Gewinne und Verluste zu timen, gibt es eine Möglichkeit, wie Sie versuchen können, Ihre Verluste weiter zu bringen, jedoch mit Risiken. Dies besteht darin, einen Gewinn in ein Enterprise Investment Scheme (EIS) zu reinvestieren, was es sofort ermöglicht, eine anfallende Kapitalertragsteuer auf diesen Gewinn zu verschieben. Dies würde es Ihnen ermöglichen, einen Verlust aus demselben Steuerjahr vorzutragen, um ihn in Zukunft effektiver zu nutzen. EIS sind Hüllen, in die Ihr Geld in junge Start-ups investiert wird, aber Sie müssen für drei Jahre investiert bleiben. "Was Sie tun", sagt Etherington, "ist, mit der Zeitlinie zu spielen.

Sie ziehen einen Gewinn aus der Vergangenheit in die Gegenwart, wenn Sie Ihre EIS-Investition nach drei Jahren realisieren, und jetzt haben Sie diesen vorgetragenen Verlust dahinter." Aber, warnt er, "EIS sind kein habe-Deinen-Kuchen-und-esse-ihn auch-Produkt, und Sie könnten tatsächlich mehr Geld verlieren". Schließlich könnten Sie argumentieren, dass eine Kryptowährungsbeteiligung wertlos geworden ist, so dass Sie möglicherweise behaupten könnten, dass das Vermögensobjekt vernachlässigbaren Wert hat. "Dies wird normalerweise bei Aktien gemacht, wenn ein Unternehmen in Liquidation geht, und im Prinzip könnte dasselbe auf eine von einem Unternehmen ausgegebene Münze zutreffen", sagt Etherington.