In den letzten Jahren hat sich die Diskussion um Kryptowährungen, insbesondere Bitcoin, intensiviert. Während Bitcoin und andere digitale Währungen immer mehr an Popularität gewinnen, bleibt ihre Integration in traditionelle Finanzsysteme, insbesondere 401(k)-Rentenpläne, ein kontroverses Thema. Viele Arbeitgeber stehen vor der Herausforderung, wie sie mit den extremen Schwankungen und Risiken von Bitcoin umgehen sollen. Experten warnen davor, dass die Aufnahme von Bitcoin in 401(k)-Pläne nicht so schnell realisiert werden wird. Ein 401(k)-Plan ist eine beliebte Altersvorsorge in den USA, die von vielen Arbeitgebern angeboten wird.

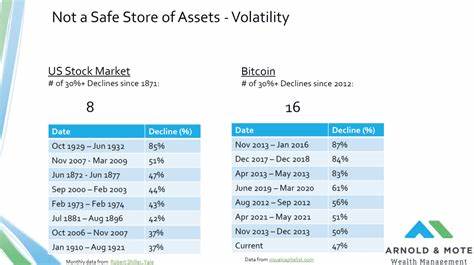

Er ermöglicht es Mitarbeitern, einen Teil ihres Gehalts in ein steuerbegünstigtes Konto einzuzahlen, das für die Altersvorsorge verwendet wird. Die Idee, Bitcoin in diese Pläne aufzunehmen, wurde von einigen Befürwortern als innovativ und zukunftsorientiert propagiert. Doch die Realität sieht anders aus. Einer der Hauptgründe, warum Arbeitgeber zögerlich sind, Bitcoin in ihre 401(k)-Pläne zu integrieren, sind die extremen Preisschwankungen der Kryptowährung. Bitcoin ist bekannt für seine Volatilität – innerhalb weniger Stunden können die Preise um mehrere tausend Dollar schwanken.

Dies macht es für Planverwalter und Arbeitgeber schwierig, eine angemessene und verlässliche Altersvorsorge für ihre Mitarbeiter zu gewährleisten. Während einige Investoren bereit sind, diese Risiken in Kauf zu nehmen, bevorzugen die meisten Arbeitgeber jedoch stabilere und vorhersehbarere Anlageoptionen, um die finanzielle Sicherheit ihrer Mitarbeiter zu gewährleisten. Ein weiterer Faktor, der die Aufnahme von Bitcoin in 401(k)-Pläne erschwert, sind regulatorische Unsicherheiten. Die Vorschriften rund um Kryptowährungen sind in vielen Ländern und sogar innerhalb der USA nach wie vor undeutlich. Arbeitgeber machen sich Sorgen über die rechtlichen Implikationen, die sich aus der Integration von Bitcoin in ihre Rentenpläne ergeben könnten.

Es ist unklar, wie Regulierungsbehörden auf diese neue Anlageklasse reagieren werden, was viele Unternehmen dazu veranlasst, vorsichtig zu sein. Solange klare Richtlinien und Vorschriften nicht festgelegt sind, scheint eine Integration unwahrscheinlich. Zusätzlich gibt es auch das Problem der Bildungs- und Informationsmangel. Während Bitcoin und andere Kryptowährungen in den letzten Jahren viel Aufmerksamkeit erhalten haben, wissen viele Arbeitnehmer immer noch nicht genug über diese Anlageform, um fundierte Entscheidungen zu treffen. Die meisten Mitarbeiter sehen die 401(k)-Pläne als eine Möglichkeit, für den Ruhestand zu sparen, und viele sind daran interessiert, sicherzustellen, dass ihre Ersparnisse geschützt sind.

Die Unkenntnis über die Funktionsweise und die Risiken von Bitcoin könnte dazu führen, dass Arbeitnehmer gegenüber dieser Option skeptisch sind. Die Skepsis gegenüber Bitcoin ist nicht unbegründet. Zahlreiche Berichte über Hacks von Kryptowährungsbörsen und Betrugsfälle haben das Vertrauen in digitale Währungen erschüttert. Arbeitgeber sind sich der Notwendigkeit bewusst, die besten Interessen ihrer Mitarbeiter zu schützen, und das Risiko, das mit der Einbeziehung von Kryptowährungen verbunden ist, wird als potenzielle Bedrohung für die finanzielle Sicherheit angesehen. Die Frage bleibt, ob digitale Währungen in der langfristigen Perspektive tatsächlich eine sichere Anlageform sind oder ob sie eher spekulativen Charakter haben.

Eine interessante Entwicklung in diesem Zusammenhang ist die Tatsache, dass einige Unternehmen dennoch beginnen, Kryptowährungen als Teil ihrer Mitarbeitervergünstigungen zu erkunden. Es gibt Berichte über Arbeitgeber, die ihren Mitarbeitern die Möglichkeit bieten, einen Teil ihres Gehalts in Bitcoin zu erhalten. Solche Initiativen sind jedoch oft auf Tech-Unternehmen beschränkt, die ein besseres Verständnis für digitale Währungen haben. Für viele Unternehmen bleibt der Schritt in diese Richtung weiterhin riskant. Zusätzlich haben Arbeitgeber Bedenken hinsichtlich der administrativen Herausforderungen, die mit der Aufnahme von Bitcoin in 401(k)-Pläne verbunden sind.

Die Verwaltung von Kryptowährungsanlagen erfordert ein erhebliches Maß an Fachwissen und Ressourcen, die viele Unternehmen nicht zur Verfügung haben. So könnten die Implementierung und Verwaltung solcher Anlagen zusätzliche Kosten und Komplexität verursachen, was viele Arbeitgeber von einer Integration abhält. Trotz der zahlreichen Herausforderungen bleibt die Faszination für Bitcoin ungebrochen. In den Reihen der Anleger gibt es eine wachsende Diskussion über die potenziellen Vorteile der Integration von Kryptowährungen in traditionelle Anlageportfolios. Einige Finanzexperten argumentieren, dass Bitcoin als eine Form von "digitalem Gold" betrachtet werden sollte und dass es eine wertvolle Diversifizierungsoption darstellen könnte.

Dennoch ist der Großteil der Finanzierungspolitik in den USA und vielen anderen Ländern nach wie vor konservativ ausgerichtet. Arbeitgeber und Planverwalter neigen dazu, bewährte Anlageformen zu fördern, die den Arbeitnehmern Sicherheit bieten. In Anbetracht der sich ständig verändernden Marktdynamik, regulatorischen Unsicherheiten und dem Bildungsbedarf scheint es unwahrscheinlich, dass Bitcoin in naher Zukunft in eine breite Palette von 401(k)-Plans aufgenommen wird. Abschließend lässt sich sagen, dass, während die Idee, Bitcoin in 401(k)-Pläne zu integrieren, faszinierend und zukunftsorientiert erscheinen mag, die Realitäten der aktuellen Marktsituation, der regulatorischen Unsicherheiten sowie der Bedenken hinsichtlich der Sicherheit und Bildung der Arbeitnehmer dies zu einer extrem riskanten Unternehmung machen. Viele Arbeitgeber werden wahrscheinlich abwarten möchten, bis sich die Rahmenbedingungen stabilisieren und klarere Richtlinien etabliert werden, bevor sie überhaupt in Erwägung ziehen, Bitcoin in ihre Rentenpläne zu integrieren.

So bleibt abzuwarten, ob und wann Bitcoin in den traditionellen Altersvorsorge-Markt Einzug halten wird.