Der Aktienmarkt für Elektrofahrzeuge (EV) ist dynamisch und volatil. Unter den zahlreichen Akteuren hat sich Lucid Group in den letzten Jahren als vielversprechender Newcomer etabliert, der mit seinem leistungsstarken Elektroauto und ambitionierten Wachstumsplänen Aufmerksamkeit erregt. Doch trotz vielversprechender Umsatzprognosen und der Einführung neuer Modelle ist der Aktienkurs von Lucid Group im Jahr 2025 so niedrig wie seit 2021 nicht mehr. Diese Entwicklung stellt potenzielle Investoren vor Fragen und Unsicherheiten. Ein genauer Blick auf die Hintergründe und die bisherigen Handelsmuster der Aktie ist entscheidend, bevor eine Kaufentscheidung getroffen wird.

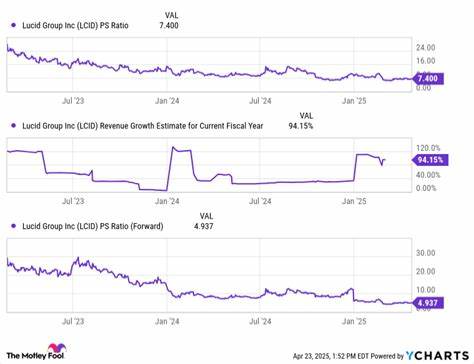

Lucid Group hat im ersten Quartal 2025 mit dem Gravity SUV einen neuen Meilenstein gesetzt und damit die Weichen für starkes Wachstum gestellt. Analysten erwarten, dass sich der Umsatz im laufenden Jahr nahezu verdoppeln wird, was auf die wachsende Nachfrage und die Ausweitung der Produktionskapazitäten zurückzuführen ist. Gleichzeitig haben Marktunsicherheiten und eine generelle Korrektur im Bereich der Elektromobilität zu einem deutlichen Rückgang des Aktienkurses geführt. Seit Jahresbeginn fiel der Kurs um etwa 20 Prozent, was auch durch Schwächephasen anderer EV-Aktien verstärkt wurde. Trotz dieser rückläufigen Kursbewegungen bleiben viele Anleger von den langfristigen Wachstumsaussichten überzeugt.

Die Vergangenheit zeigt jedoch, dass bei Lucid die Erwartungen an das Wachstumsergebnis oft zu schnell geschürt wurden, nur um später korrigiert zu werden. Bereits im Jahr 2024 hatten Analysten ihre Umsatzerwartungen drastisch angehoben, mit Prognosen, die mehr als 100 Prozent Wachstum vorsahen. Ein signifikanter Teil dieses Wachstums war auf Einmalverkäufe an die saudische Regierung zurückzuführen, die für zusätzliche Einnahmen sorgten, aber nicht unbedingt auf eine nachhaltige, organische Expansion hindeuteten. Überraschenderweise reagierte der Aktienkurs damals kaum auf die guten Nachrichten, und im Laufe des Jahres mussten die Erwartungen aufgrund schwächerer tatsächlicher Verkaufszahlen wieder nach unten korrigiert werden. Dieses Muster legt nahe, dass Markterwartungen gegenüber Lucid sehr vorsichtig bleiben.

Investoren scheinen skeptisch zu sein, ob die angekündigten Wachstumsraten tatsächlich realisiert werden können und ob das Unternehmen langfristig wettbewerbsfähig bleibt. Im Gegensatz zu einem Branchenriesen wie Tesla, der mit enormer Kapitalausstattung und einer etablierten Kundenbasis glänzt, steht Lucid vor der Herausforderung, sich in einem stark umkämpften Markt neben mehreren gut finanzierten Konkurrenten zu behaupten. Ein wesentlicher Grund für das aktuelle niedrige Bewertungsniveau ist somit die Unsicherheit über die Zukunftsfähigkeit von Lucid. Während die Umsätze steigen könnten, bleiben Fragen über die Profitabilität, die Lieferkette und den weiteren Ausbau der Produktionskapazitäten ungelöst. Zudem hat Lucid bisher keinen durchgehend profitablen Quartalsbericht vorgelegt, was wiederum den Druck auf den Aktienkurs erhöht.

Die Volatilität der Aktie steht in engem Zusammenhang mit der Wahrnehmung des Marktes hinsichtlich der Fähigkeit des Unternehmens, realistische Wachstumsziele zu erreichen und Wettbewerbsdruck zu meistern. Investoren sollten vor dem Kauf der Aktie daher nicht nur auf die aktuellen Umsatzprognosen achten, sondern auch die historische Kursentwicklung und das Vertrauen des Marktes in die Vision des Unternehmens kritisch bewerten. Die niedrigen Kursniveaus könnten zwar ein attraktives Einstiegsniveau bieten, doch solange unklar bleibt, ob Lucid seine ambitionierten Ziele tatsächlich umsetzen kann, bleibt ein hohes Risiko bestehen. Ein weiterer Faktor, der bei der Analyse der Lucid Group berücksichtigt werden sollte, ist die technologische Innovationskraft des Unternehmens. Lucid hat sich mit innovativen Batterie- und Antriebstechnologien hervorgetan und bietet Fahrzeuge mit außergewöhnlich hoher Reichweite und Leistung an.

Die Technologie ist zweifelsohne ein Wettbewerbsvorteil, der das Unternehmen langfristig attraktiv machen könnte. Zugleich erfordert die Technologieentwicklung jedoch hohe Investitionen, die durch die bisher begrenzten Umsätze noch nicht vollständig refinanziert werden können. Darüber hinaus ist die Branche der Elektroautos wegen ihrer Abhängigkeit von Rohstoffen und politischen Rahmenbedingungen besonders anfällig. Schwankungen bei den Rohstoffpreisen, politische Vorgaben zu Emissionen, staatliche Förderprogramme sowie geopolitische Spannungen können erhebliche Auswirkungen auf die Geschäftsentwicklung von Lucid haben. Anleger sollten diese externen Risiken ebenfalls in ihre Entscheidungsfindung einfließen lassen.

Aus fundamentaler Sicht erscheint Lucid Group aktuell günstig bewertet, besonders wenn man die erwarteten Umsatzsteigerungen in Betracht zieht. Das Kurs-Gewinn-Verhältnis (KGV) und andere Bewertungskennzahlen sind im Vergleich zu direkten Konkurrenten niedrig, was für Schnäppchenjäger interessant sein könnte. Allerdings spiegelt die niedrige Bewertung zugleich die Skepsis des Marktes wider, der Zweifel an der nachhaltigen Umsetzung der Wachstumspläne hegt. Ein weiterer Aspekt ist die Unternehmensgröße im Vergleich zu den Giganten der Branche. Tesla etwa verfügt über eine breite Produktpalette, eine etablierte globale Präsenz und eine starke Marktdurchdringung.

Lucid ist hingegen ein kleineres Unternehmen mit deutlich geringerer Produktionskapazität und Marktanteil. Dies führt zu einer höheren Volatilität und einem höheren Risiko, nicht nur aufgrund von finanziellen Herausforderungen, sondern auch durch den intensiven Wettbewerbsdruck. Für Anleger, die in die Lucid Group investieren wollen, bedeutet dies, dass die Entscheidung sehr genau abgewogen werden sollte. Es lohnt sich, regelmäßig die Quartalsberichte und die Nachrichtenlage zu beobachten, um eventuelle Abweichungen von den Prognosen frühzeitig zu erkennen. Zudem empfiehlt sich eine breite Diversifikation, um das spezifische Risiko zu minimieren, das mit einer Anlage in ein solch zyklisches und wachstumsorientiertes Unternehmen verbunden ist.

Die Aussichten für Lucid bleiben grundsätzlich vielversprechend. Mit dem neuen Modell Gravity und der wachsenden Produktion könnte das Unternehmen in den nächsten Jahren an Fahrt gewinnen. Sollten die Umsatzzahlen die Erwartungen erreichen und die Profitabilität verbessert werden, könnte sich der Aktienkurs nachhaltig erholen und Anleger belohnen, die in der aktuellen Schwächephase eingestiegen sind. Zusammenfassend lässt sich sagen, dass Lucid Group eine Aktie mit hohem Potenzial, aber auch erheblichen Risiken ist. Die günstigen Kursniveaus im Jahr 2025 bieten Chancen, jedoch nicht ohne die Notwendigkeit zur sorgfältigen Analyse der Unternehmensentwicklung und Marktsituation.

Es ist ratsam, die Trading-Historie zu berücksichtigen und nicht allein auf kurzfristige Wachstumsprognosen zu vertrauen. Der Markt tendiert dazu, konservativ zu bleiben, solange nicht reale Wachstumserfolge und eine nachhaltige Gewinnsituation erreicht werden. Deshalb sollten potenzielle Käufer sich der Volatilität bewusst sein und sicherstellen, dass das Investment zu ihrer Risikobereitschaft und Anlagephilosophie passt.