In Zeiten wirtschaftlicher Unsicherheiten und sich ständig ändernder Zinspolitiken sind Tagesgeldkonten für viele Sparer eine attraktive Möglichkeit, liquide Gelder sicher anzulegen und gleichzeitig von attraktiven Zinsen zu profitieren. Am 5. Mai 2025 erleben wir eine interessante Zinslage, bei der die besten Tagesgeldzinsen bis zu 4,40 % effektive Jahreszinsen (APY) erreichen können, bevor die nächste Zinssenkung der US-Notenbank, der Federal Reserve (Fed), voraussichtlich im Laufe des Jahres erfolgt. Doch was bedeutet das für Anleger in Deutschland? Wie kann man die besten Angebote nutzen und welche Faktoren sollte man bei der Wahl eines Tagesgeldkontos berücksichtigen? Genau diese Fragen werden im Folgenden ausführlich beleuchtet. Die aktuelle Zinssituation weltweit wird maßgeblich von den Entscheidungen der großen Zentralbanken beeinflusst.

Die Fed hat im Jahr 2024 dreimal die Leitzinsen gesenkt, was sich wiederum auf internationale Zinsmärkte auswirkt. Da Banken ihre Tagesgeldzinsen oft an den Leitzins koppeln, sind auch hier Rückgänge zu erwarten. Doch vor der erwarteten weiteren Reduktion ergeben sich für Anleger noch Möglichkeiten, von hohen Zinssätzen zu profitieren. Besonders Online-Banken erweisen sich als attraktive Partner für Sparer, denn sie bieten im Vergleich zu Filialbanken oftmals deutlich höhere Zinsen. Die geringeren Kostenstrukturen ermöglichen es ihnen, Zinsangebote von bis zu 4,36 % APY oder gar 4,40 % APY anzubieten, ohne dabei Mindestanlagen vorauszusetzen.

Ein Beispiel hierfür ist die VIO Bank, die am heutigen Tag mit der Spitze der Zinsskala glänzt. Für viele deutsche Anleger liegt der Reiz gerade in der Kombination aus einfacher Verfügbarkeit, Sicherheit und attraktiven Renditechancen, die ein gut ausgewähltes Tagesgeldkonto bietet. Gerade bei kurzfristigen Anlagehorizonten oder als Liquiditätspuffer ist das Tagesgeldkonto aufgrund seiner Flexibilität unverzichtbar geblieben. Es bietet so gut wie jederzeit Zugang zum Geld, ohne dass Strafzinsen oder Gebühren für vorzeitige Verfügungen anfallen. Dabei helfen Tagesgeldkonten bei der Inflationsabsicherung, indem sie durch deutlich höhere Zinsen als klassische Sparbücher oder Girokonten eine reale Wertsteigerung ermöglichen, sofern die Inflation stabil bleibt oder moderat steigt.

Neben der Zinsperformance sollte die Wahl eines Tagesgeldkontos jedoch auch weitere Aspekte berücksichtigen, um eine langfristig sinnvolle Entscheidung treffen zu können. Die Einlagensicherung ist essenziell, um das investierte Kapital vor dem Risiko einer Bankenpleite zu schützen. In Deutschland greift hier die gesetzliche Einlagensicherung bis zu einem Betrag von 100.000 Euro je Kunde und Bank. Kreditinstitute, die Mitglied im Einlagensicherungsfonds sind, bieten teilweise sogar noch höhere Schutzgrenzen an.

Ein weiterer Faktor sind mögliche Gebühren oder Anforderungen, etwa Minimum-Einlagen oder Mindestguthaben, die erfüllt sein müssen, um tatsächlich den beworbenen Zinssatz zu erhalten. Viele Online-Banken bieten zudem kostenfreie Kontoführung sowie flexible Ein- und Auszahlungsoptionen an, was den Komfort für den Kunden nochmals erhöht. Kundenservice und digitale Nutzererfahrung spielen ebenfalls eine wichtige Rolle: Seriöse Institute punkten mit schneller Erreichbarkeit, transparenter Kommunikation und intuitiven Banking-Tools. Für Nutzer, die Wert auf unkomplizierte Kontoführung legen, sind solche Merkmale nicht zu unterschätzen. Darüber hinaus lohnt es sich, die Konditionen verschiedener Anbieter kontinuierlich zu beobachten.

Da Zinssätze am Tagesgeldmarkt dynamisch sind und von Marktentwicklungen, Zentralbankentscheidungen sowie Wettbewerbsdruck beeinflusst werden, können attraktive Angebote kurzfristig verschwinden oder neue Chancen entstehen. Daher ist ein regelmäßiger Vergleich empfehlenswert. Vergleichsportale und seriöse Finanzmagazine bieten hierfür eine hilfreiche Übersicht und tragen dazu bei, stets die besten Konditionen im Blick zu behalten. Auch die Steuerfrage sollte nicht außer Acht gelassen werden: Zinserträge aus Tagesgeldkonten unterliegen in Deutschland der Abgeltungssteuer. Der Sparer-Pauschbetrag von 1.

000 Euro für Einzelpersonen oder 2.000 Euro für Verheiratete ermöglicht es, einen Teil der Erträge steuerfrei zu behalten. Informationen über Freistellungsaufträge beim Institut helfen, die steuerliche Belastung zu optimieren. Die Entwicklung der Tagesgeldzinsen hängt stark vom gesamtwirtschaftlichen Umfeld ab. Aktuell verlangsamt sich das Wachstum in vielen Industrienationen, und die Inflation zeigt Anzeichen einer Stabilisierung.

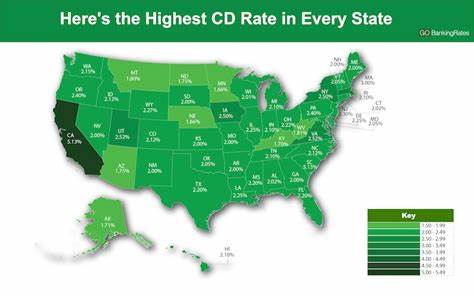

Die Notenbanken reagieren darauf mit Anpassungen ihrer Geldpolitik. Die Zinsen in Deutschland sind auch deshalb momentan vergleichsweise hoch, weil die EZB ebenso ihre Leitzinsen angehoben hat, um die Inflation zu bekämpfen. Trotzdem ist die Zinssenkung durch die Fed ein bedeutender Faktor, da internationale Kapitalflüsse und Wechselkurse Einfluss auf deutsche Finanzprodukte nehmen. Für Anleger ist es entscheidend, diese Zusammenhänge zu verstehen und rechtzeitig zu handeln, um von den jetzt noch vorhandenen Höchstständen zu profitieren. Vielfach bietet es sich an, entstehende Zinsschwankungen durch eine gestaffelte Anlage über verschiedene Banken oder auch durch Kombination mit Festgeld (CDs) zu nutzen.

Festgeld bietet oft höhere Zinssätze, jedoch auf Kosten der Flexibilität. Die Diskrepanz zwischen kurzfristiger Liquidität und Rendite sollte individuell abgewogen werden. Zusammenfassend lässt sich sagen, dass Tagesgeldkonten auch im Mai 2025 eine attraktive Möglichkeit der Geldanlage darstellen, gerade weil sie aktuell Zinsen von bis zu 4,40 % APY bieten können. Für Sparer bedeutet dies eine lohnende Chance, ihr Geld gewinnbringend, sicher und flexibel anzulegen, bevor es voraussichtlich im Laufe des Jahres zu Zinssenkungen kommt. Wer sorgfältig vergleicht, auf Einlagensicherung und Servicequalität achtet und steuerliche Optimierung nicht vernachlässigt, kann das Optimum aus seinem Vermögen herausholen.

Die neuen Zinsangebote sind ein Zeichen dafür, dass auch in einer volatilen Wirtschaft gute Möglichkeiten zur Vermögensbildung bestehen. Deshalb ist es ratsam, nicht zu zögern, sondern die aktuellen Top-Tagesgeldzinsen jetzt zu nutzen, um vom derzeitigen Hoch am Zinsmarkt nachhaltig zu profitieren.