Kryptowährungen stellen bedeutende Steuerprobleme dar - und sie könnten noch schlimmer werden. Diese Warnung wurde vom Internationalen Währungsfonds (IWF) ausgesprochen, da die rasante Entwicklung und der anonyme Charakter von Kryptoanlagen eine Herausforderung für die Steuersysteme darstellen. Seit dem Debüt von Bitcoin im Jahr 2009 haben sich Kryptoanlagen rasant entwickelt, mit mittlerweile mehr als 10.000 Varianten. Die Anonymität, die sie bieten, lässt die Steuersysteme hinterherhinken.

In einem neuen Papier wird diskutiert, wie Regierungen mit den aufkommenden Herausforderungen der Besteuerung dieser Kryptoanlagen umgehen können, solange ihr Gebrauch noch begrenzt ist, um einen Steuerausfall zu verhindern und die Integrität des Steuersystems zu schützen. Die Klassifizierung von Kryptoanlagen ist ein heikles Thema. Sollten sie als Eigentum oder Währung betrachtet werden? Wenn Kryptoanlagen mit Gewinn verkauft werden, sollten Kapitalgewinne besteuert werden, wie bei anderen Vermögenswerten. Und Käufe, die mit Krypto getätigt werden, sollten den gleichen Mehrwertsteuern oder Umsatzsteuern unterliegen, die für Bargeldtransaktionen gelten. Ein zentrales Problem besteht darin, wie Kryptoanlagen klassifiziert werden sollen - als Währungen für die Mehrwertsteuer und Umsatzsteuern sowie als Vermögenswerte für steuerliche Zwecke.

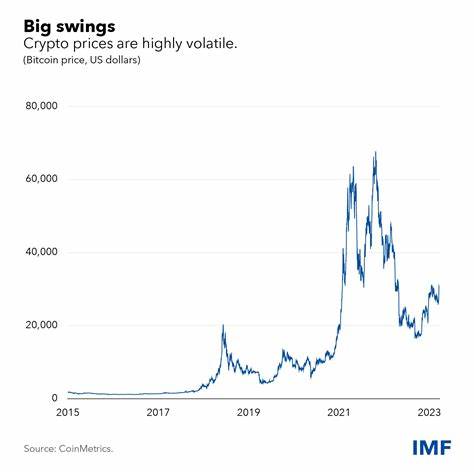

Die Anwendung dieser Prinzipien erfordert Klarheit darüber, wie man Krypto für steuerliche Zwecke charakterisieren soll: im Wesentlichen als Währungen für Mehrwertsteuern und Umsatzsteuern und als Vermögenswerte für Einkommensteuerzwecke. Die tiefgreifendsten Herausforderungen liegen dann in der Durchsetzung. Grobe Schätzungen legen nahe, dass eine 20-prozentige Steuer auf Kursgewinne aus Kryptoanlagen angesichts der sprunghaften Preise im Jahr 2021 weltweit rund 100 Milliarden Dollar eingebracht hätte. Das entspricht etwa 4 Prozent der globalen Unternehmenssteuereinnahmen oder 0,4 Prozent der Gesamteinnahmen. Die Ungewissheit in der Klassifikation und Besteuerung von Kryptoanlagegeschäften birgt auch erhebliche Risiken für Steuerbehörden.