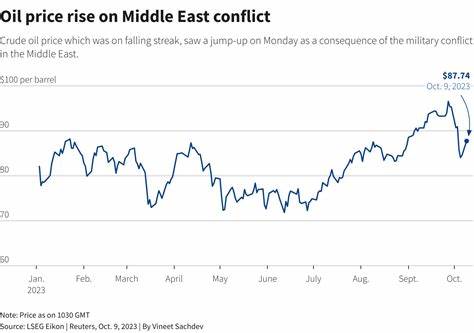

Die kommenden Tage versprechen an den Finanzmärkten eine erhöhte Volatilität, da die geopolitischen Spannungen im Nahen Osten weiterhin im Mittelpunkt des Interesses stehen. Diese Konflikte werfen einen langen Schatten auf die globale Marktstimmung und beeinflussen die Risikobereitschaft der Anleger weltweit maßgeblich. Zeitgleich bereiten sich Investoren auf bedeutende wirtschaftliche Veröffentlichungen in den Vereinigten Staaten, Europa sowie der Asien-Pazifik-Region vor, die zusammen ein vielschichtiges Bild der aktuellen globalen Wirtschaftslage zeichnen. Die Lage im Nahen Osten hat sich in den letzten Wochen zunehmend verschärft, was zu einer ausgeprägten Risikoaversion an den weltweiten Börsen führt. Investoren tendieren dazu, in unsicheren Zeiten Sicherheit in sicheren Häfen wie Gold oder stabile Staatsanleihen zu suchen, während risikoreichere Assets unter Druck geraten.

Die Ungewissheit über mögliche Auswirkungen auf die Erdölversorgung verstärkt darüber hinaus die Nervosität, denn der Nahe Osten ist eine der zentralen Regionen für die weltweite Ölproduktion. Preisschwankungen beim Rohöl wirken sich direkt auf die Produktionskosten und Inflationsraten zahlreicher Länder aus. In den Vereinigten Staaten wird die Veröffentlichung des Verbraucherpreisindexes (CPI) für den Monat September mit großer Aufmerksamkeit erwartet. Die Daten sind von entscheidender Bedeutung für die geldpolitischen Entscheidungen der US-Notenbank Federal Reserve. Nach der jüngsten Zinssenkung um 0,5 Prozentpunkte hofft der Markt auf eine weitere Abkühlung der Inflation, die zuletzt bei 2,5 Prozent lag.

Prognosen gehen davon aus, dass die Inflation im September auf etwa 2,3 Prozent sinken könnte. Sollte die Inflation jedoch höher als erwartet ausfallen, könnten die Erwartungen an weitere Zinssenkürzungen gedämpft werden, was sich nachteilig auf Aktienmärkte auswirken könnte. Neben dem CPI wird auch der Produzentenpreisindex (PPI) für September veröffentlicht. Der PPI, der die Veränderungen der Verkaufspreise auf Großhandelsebene abbildet, dient als Frühindikator für die Inflation auf Verbraucherebene. Nach einem Anstieg von 1,7 Prozent im Vorjahresvergleich für August wird für September ein geringerer Anstieg von 0,1 Prozent erwartet.

Diese Informationen könnten die Einschätzungen zur Inflationsentwicklung verfestigen und die zukünftige Geldpolitik der Fed weiter präzisieren. Die Veröffentlichung der Protokolle der September-Sitzung der Federal Open Market Committee (FOMC) wird ebenfalls genau unter die Lupe genommen. Die detaillierten Einblicke in die Diskussionen und Bewertungen der US-Notenbank werden Hinweise auf die künftige Richtung der Zinspolitik geben. Fed-Chef Jerome Powell hat bereits betont, dass die Fed keine vorgefertigte Handlungslinie verfolgt, sondern ihre Entscheidungen an die eingehenden wirtschaftlichen Daten anpassen wird. In Europa könnten die Auswirkungen der Krisenherde außerhalb des Kontinents die Hauptantriebskraft für die Marktbewegungen darstellen, denn die am Kalender stehenden Wirtschaftsdaten werden eher moderat ausfallen.

Die Veröffentlichung der Protokolle der September-Sitzung der Europäischen Zentralbank (EZB) gilt als das wichtigste Ereignis in der Eurozone. Nach den beiden bisherigen Zinssenkungen in diesem Jahr erwarten Analysten, dass die EZB ihre lockere Geldpolitik fortsetzt, um die Inflation weiter zu dämpfen und das Wirtschaftswachstum zu stabilisieren. Darüber hinaus werden Daten zu den Einzelhandelsumsätzen im Euroraum, zur Industrieproduktion in Deutschland sowie zur Handelsbilanz in Frankreich für August erscheinen. Obwohl diese wirtschaftlichen Kennzahlen wichtig sind, wird ihnen im Moment eine begrenzte Einflusskraft auf die Aktienmärkte und den Eurokurs zugeschrieben. Die Wachstumsdynamik in Großbritannien gerät weiter unter Druck.

Das Bruttoinlandsprodukt (BIP) für August wird mit Spannung erwartet, da die britische Wirtschaft bereits im Juli keine Zuwächse verzeichnen konnte. Ein anhaltender Wachstumseinbruch könnte die Bank of England dazu veranlassen, ihre expansive Geldpolitik zu beschleunigen und möglicherweise weitere Zinssenkungen oder andere Maßnahmen zur Ankurbelung der Wirtschaft in Betracht zu ziehen. In der Asien-Pazifik-Region stehen ebenfalls wichtige geldpolitische Entscheidungen an. Die Reserve Bank of New Zealand kündigt eine deutliche Zinsreduzierung um 0,5 Prozentpunkte an, nachdem sie im August bereits überraschend um 0,25 Prozent gesenkt hatte. Die rückläufigen Wirtschaftsdaten und eine erneute technische Rezession in Neuseeland machen diese Maßnahme wahrscheinlich.

In China wird die Aufmerksamkeit auf die Veröffentlichung der Kreditvergabe und der Geldmengenentwicklung im September gerichtet sein. Nach den umfangreichen staatlichen Stimulierungsmaßnahmen stehen diese Daten im Fokus, da sie Einblick in die Liquiditätssituation und die Aktivität der Kreditvergabe geben. Ein anhaltendes Wachstum bei den neuen Krediten und eine Ausweitung der Geldmenge könnten den chinesischen Aktienmarkt weiterhin unterstützen. Diese komplexen und miteinander verknüpften Entwicklungen zeigen deutlich, wie stark die globalen Finanzmärkte von einer Vielzahl an Faktoren abhängen. Die Spannungen im Nahen Osten, Verwerfungen in der US-Inflation, geldpolitische Entscheidungen in Europa und dem asiatisch-pazifischen Raum sowie regionale Wirtschaftsdaten setzen den Ton für die Marktbewegungen.

Anleger sind gut beraten, die Lage in all diesen Bereichen genau zu verfolgen, um ihre Investmentstrategien entsprechend auszurichten und Risiken abzuwägen. Der Fokus auf eine mögliche Zinssenkung der US-Notenbank in den kommenden Monaten bleibt ein zentraler Faktor. Sollten die Inflationszahlen stabil bleiben oder gar weiter sinken, könnte dies den Weg für eine geldpolitische Lockerung ebnen, was Aktien und risikobehaftete Anlagen beflügeln würde. Andererseits bergen unerwartet hohe Inflationswerte oder eine Eskalation der geopolitischen Spannungen das Potenzial für Unsicherheiten und Marktkorrekturen. In Europa sind die Währungshüter der EZB in einer einnehmenden Position, da sie mit einer schwachen Wirtschaft konfrontiert sind, aber auch in der Pflicht stehen, die Inflation zu kontrollieren.

Ihre Entscheidungen und die Interpretation derer Protokolle werden genau analysiert und könnten die Wechselkurse des Euro gegenüber anderen Währungen wie dem US-Dollar maßgeblich beeinflussen. Die Entwicklungen in Neuseeland und China tragen zusätzlich zu diesem komplexen Bild bei. Die geldpolitische Lockerung in Neuseeland spiegelt die Herausforderungen wider, mit denen kleinere Volkswirtschaften derzeit konfrontiert sind. Gleichzeitig stärkt die chinesische Wirtschaft durch staatliche Unterstützungsmaßnahmen die Märkte in der Region, was auch für internationale Investoren von Interesse ist. Insgesamt verspricht die Woche eine spannende Phase für die Finanzmärkte zu werden, in der sowohl geopolitische als auch wirtschaftliche Faktoren zusammentreffen und die Richtung für die kommenden Monate vorgeben könnten.

Marktteilnehmer sollten neben den aktuellen Ereignissen auch längerfristige Trends und globale Zusammenhänge im Auge behalten, um fundierte Entscheidungen treffen zu können. Die hohe Unsicherheit in einer von Spannungen geprägten Weltwirtschaft unterstreicht die Bedeutung von Diversifikation und Flexibilität in der Anlagestrategie.