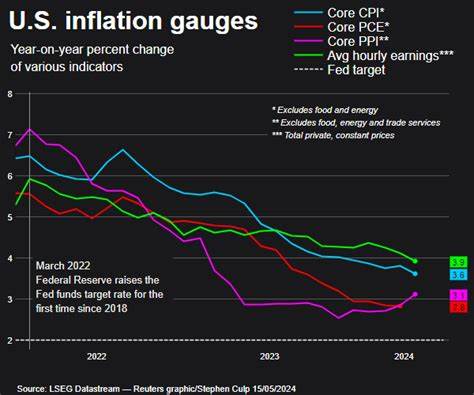

In den letzten Monaten haben sich die Anzeichen für einen Rückgang der Inflation in den USA weiter verstärkt, was sowohl Prognostiker als auch Anleger mit großer Aufmerksamkeit verfolgen. Zwei der wichtigsten Indikatoren zur Messung der Inflation, nämlich der Verbraucherpreisindex (CPI) und der Produzentenpreisindex (PPI), haben jüngst Daten veröffentlicht, die auf eine Beruhigung der Preisdynamik hinweisen. Obwohl die Inflationsraten noch über dem Zielwert der US-Notenbank Federal Reserve von zwei Prozent liegen, verzeichnen die aktuellen Entwicklungen positive Trends, die Hoffnungen auf eine weitere Entspannung der Inflation schüren. Die wirtschaftliche Bedeutung dieser Daten reicht weit über einfache Zahlen hinaus und beeinflusst maßgeblich geldpolitische Entscheidungen, Verbraucherverhalten und die Unternehmensstrategie. Beim Verbraucherpreisindex, der die Preisveränderungen für Konsumgüter und Dienstleistungen auf Endverbraucherebene misst, wurden die jährlichen Inflationszahlen für April auf 2,3 Prozent gesenkt, was einem minimalen Rückgang gegenüber dem Wert von 2,4 Prozent im Vormonat entspricht.

Dies stellt eine deutliche Verbesserung gegenüber den Höchstwerten von etwa 3,0 Prozent vor nur drei Monaten dar. Diese Entwicklung zeigt, dass die rasante Inflation der letzten Jahre sich verlangsamt hat, auch wenn sie noch nicht vollständig unter Kontrolle ist. Besonders bemerkenswert ist, dass der Kerninflationswert, der die volatilen Kategorien wie Lebensmittel und Energie außen vorlässt, stabil bei 2,8 Prozent verharrt. Dies deutet darauf hin, dass Preissteigerungen in anderen Bereichen weiterhin vorhanden, jedoch nicht eskalierend sind. Unter den einzelnen Kategorien konnten Transportdienstleistungen und Wohnkosten die größten Verbesserungen verzeichnen.

Gerade die Kosten im Wohnsektor, die traditionell als „sticky“ oder träge bezeichnet werden, sind entscheidend für die Inflationsentwicklung, da sie einen großen Teil der Ausgaben der Verbraucher ausmachen. Die rückläufigen Preise in diesem Bereich sowie stärker fallende Benzinpreise gegenüber dem Vorjahr sind vor allem für Verbraucher eine Entlastung, da diese Posten im Haushalt oft stark ins Gewicht fallen. Der Produzentenpreisindex, der Preisbewegungen entlang der Lieferkette auf der Ebene der Hersteller misst, bestätigte ähnliche positive Signale. Die jährliche Steigerungsrate des PPI für die endgültige Nachfrage sank im April auf 2,4 Prozent, nachdem sie im März noch 2,7 Prozent betragen hatte, und lag deutlich unter dem Wert von 3,7 Prozent zu Jahresbeginn. Diese Abschwächung zeigt, dass die Produzenten weniger Preisdruck haben, was eine Entspannung am Anfang der Wertschöpfungskette bedeutet.

Eine geringere Belastung der Produzenten durch steigende Kosten kann sich mittel- bis langfristig in niedrigeren Verbraucherpreisen bemerkbar machen. Die Gründe für diese positive Entwicklung sind vielfältig. Zum einen hat sich der US-Immobilienmarkt aufgrund der anhaltend hohen Hypothekenzinsen merklich abgekühlt. Da Wohnen einen signifikanten Anteil im Warenkorb des Verbraucherpreisindex ausmacht, wirkt sich die verlangsamte Dynamik bei den Immobilienpreisen unmittelbar auf die Gesamtinflation aus. Hohe Zinsen führen zu geringerer Nachfrage nach Immobilien und bremsen die Preisanstiege bei Mieten und Eigenheimen.

Zum anderen spielen auch sinkende Energiepreise, insbesondere bei Benzin, eine wichtige Rolle. Nachdem die Rohölpreise im vergangenen Jahr starke Schwankungen gezeigt hatten, führen aktuell stabile bis leicht rückläufige Preise zu einer Entlastung bei den Verbraucherpreisen und tragen zur allgemeinen Beruhigung der Inflation bei. Dennoch bleibt die Inflationsrate mit Werten über dem Fed-Ziel von 2,0 Prozent eine Herausforderung für die Wirtschaftspolitik. Die Federal Reserve hat erklärt, weiterhin bereit zu sein, geldpolitische Maßnahmen, insbesondere Zinserhöhungen, einzusetzen, um die Inflation nachhaltig zu dämpfen. Dabei handelt es sich um einen Balanceakt, der einerseits das Wachstum nicht zu stark bremsen und andererseits für eine stabile Preisentwicklung sorgen soll.

Insgesamt stellen die aktuellen Daten eine Bestätigung dafür dar, dass sich die inflationären Druckkräfte verlangsamen, was ein willkommenes Signal für Verbraucher und Unternehmen ist. Für Anleger und Märkte wirkt es beruhigend, wenn die Angst vor einer unkontrollierbaren Preissteigerung nachlässt. Allerdings ist Geduld gefragt, denn der Weg zurück zur Preisstabilität unterhalb des 2-Prozent-Ziels der Fed wird voraussichtlich mehrere Monate in Anspruch nehmen. Auf der Verbraucherseite könnten die niedrigeren Inflationsraten zu einer verbesserten Kaufkraft und mehr Sicherheit bei Ausgaben führen. Unternehmen könnten angesichts der entspannteren Kostensituation Investitionen und Personalentscheidungen wiederum vorsichtiger angehen, ohne kurzfristige Schocks befürchten zu müssen.

Die Politik steht jedoch vor der anspruchsvollen Aufgabe, die geldpolitischen Instrumente so zu steuern, dass diese positive Entwicklung nicht durch erneute Preisschübe unterbrochen wird. Die Prognosen der Experten basieren darauf, dass die anhaltend hohen Hypothekenzinsen und stabile Energiepreise die Inflation weiter unter Druck setzen werden. Sollte es jedoch zu unerwarteten Ereignissen wie Lieferkettenproblemen oder geopolitischen Spannungen kommen, könnte sich das Bild schnell ändern. Abschließend lässt sich sagen, dass der erneute Rückgang der Inflation ein wichtiger Schritt in Richtung wirtschaftlicher Normalisierung ist. Die gemeldeten Zahlen bieten Hoffnung auf eine baldige Rückkehr zu einem Umfeld mit moderaten Preissteigerungen, von dem letztlich alle Wirtschaftsteilnehmer profitieren.

Die kommenden Monate werden zeigen, wie nachhaltig dieser Trend ist und wie die Geldpolitik darauf reagiert, um das Wachstum zu stützen und gleichzeitig die Inflation auf einem stabilen Niveau zu halten.