In der Welt der Kreditwürdigkeit spielen Kredit-Score-Modelle eine entscheidende Rolle für die Vergabe von Krediten und Finanzprodukten. Zwei der wichtigsten Modelle, die heute von Kreditgebern genutzt werden, sind VantageScore und FICO. Beide Systeme bewerten die Bonität von Verbrauchern, haben aber unterschiedliche Ursprünge, Berechnungsmethoden und Verbreitungsgrade. Um als Verbraucher deine Kreditwürdigkeit besser einschätzen und verstehen zu können, ist es wichtig, diese beiden Modelle genau zu vergleichen und zu wissen, wie sie sich auf deine Kreditentscheidungen auswirken können. FICO ist der Veteran in der Kredit-Score-Branche.

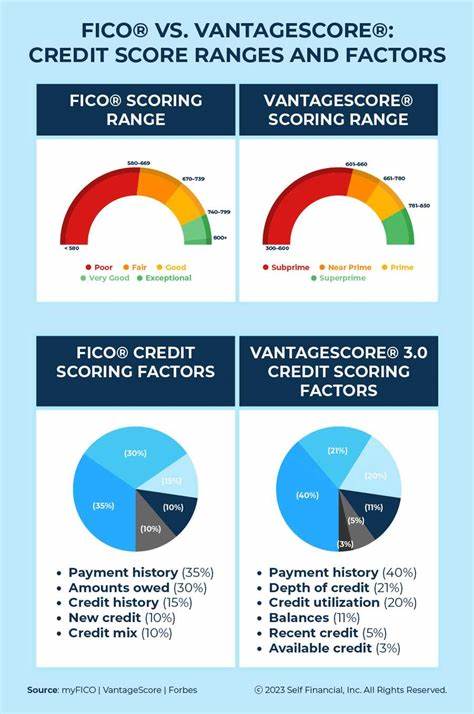

Die Firma Fair Isaac und Company entwickelte das erste Kredit-Score-Modell bereits 1989. Seitdem hat sich FICO zum Goldstandard etabliert und wird mittlerweile bei etwa 90 % der Kreditentscheidungen verwendet. FICO-Scores reichen in den meisten Versionen von 300 bis 850 Punkten, wobei eine höhere Punktzahl eine bessere Kreditwürdigkeit signalisiert. Die Berechnung basiert auf unterschiedlichen Faktoren, die jeweils unterschiedlich stark gewichtet werden. Beispielsweise machen Zahlungshistorie und Schuldenstand einen großen Teil der Bewertung aus.

Die gebräuchlichste Version, der FICO Score 8, setzt die maximale Punktzahl bei 850 an. Kreditnehmer mit einem Score zwischen 670 und 739 gelten als "gut", während Scores von 740 bis 799 als "sehr gut" eingestuft werden. Im Vergleich dazu ist VantageScore ein jüngerer Player, der 2006 von den drei großen US-Kreditbüros Equifax, Experian und TransUnion gemeinsam entwickelt wurde. Ziel war es, ein einheitliches System zu schaffen, das bei allen drei Auskunfteien konsistente Scores liefert. Das Modell soll die Kreditbewertung transparenter und zugänglicher machen und findet zunehmend Anklang bei Kreditgebern, wenngleich sein Einsatz mit rund 10 % Marktanteil hinter dem von FICO zurückbleibt.

VantageScore deckt ebenfalls eine Skala von etwa 300 bis 850 Punkten ab. Anders als bei FICO kann VantageScore jedoch schon nach Eröffnung des ersten Kredits einen Score generieren, während FICO hierfür eine Historie von mindestens sechs Monaten benötigt. Das ist besonders interessant für junge Menschen oder Personen mit geringerer Kreditgeschichte. Beide Modelle ziehen ähnliche Faktoren heran, wie die Zahlungshistorie, aktuell bestehende Schulden, Kreditnutzungsquote und das Alter der Konten. Dennoch unterscheiden sie sich in der Gewichtung und Verarbeitung dieser Daten.

Dadurch kann es vorkommen, dass ein Verbraucher unterschiedliche Scores bei beiden Modellen aufweist. Früher waren die VantageScores oft etwas höher als die FICO Scores, doch mittlerweile gleicht sich das Verhältnis zum Teil an und gelegentlich liegt der FICO Score höher. Aktuell liegt der durchschnittliche FICO Score in den USA bei etwa 715 Punkten, während der durchschnittliche VantageScore bei 702 liegt. Ein entscheidender Punkt bei der Nutzung dieser Scores durch Kreditgeber ist die Marktdominanz von FICO. Die überwiegende Mehrheit der Kreditentscheidungen, von Hypotheken über Auto- bis hin zu persönlichen Krediten, erfolgt auf Basis von FICO Scores.

Das bedeutet, dass Verbraucher, die ihre Kreditwürdigkeit für potenzielle Kreditanfragen prüfen möchten, besonders auf ihren FICO Score achten sollten. Zugleich bieten viele Banken, Kreditkartenanbieter und Finanzinstitutionen ihren Kunden mittlerweile kostenlosen Zugang zu beiden Scores an, um mehr Transparenz zu schaffen. Beispielsweise ist der FICO Score durch Programme wie CapitalOne CreditWise frei zugänglich, während VantageScore über Plattformen wie Chase Credit Journey oder Yahoo Finance angeboten wird. Die unterschiedliche Berechnungsmethodik zeigt sich auch darin, wie schnell und umfassend die Modelle auf neue Informationen reagieren. VantageScore beispielsweise reagiert im Allgemeinen schneller auf Veränderungen im Kreditverhalten, was ein Vorteil für Kreditnehmer mit dynamischer Bonität sein kann.

Andererseits gilt FICO aufgrund seiner langen Marktpräsenz und stetigen Weiterentwicklung als besonders verlässlich und wird entsprechend von fast allen großen Kreditgebern bevorzugt. Eine wichtige Frage ist häufig, ob man einen Score von VantageScore in einen FICO Score umrechnen kann oder umgekehrt. Hier ist die Antwort eindeutig: Eine direkte Umrechnung ist nicht möglich, da beide Unternehmen eigene Algorithmen zur Bewertung verwenden und unterschiedliche Faktoren unterschiedlich gewichten. Verbraucher sollten daher beide Scores getrennt betrachten und wissen, dass ihr Kreditbericht zwar dieselben Daten liefert, die Bewertungen jedoch nicht identisch ausfallen müssen. Genau deshalb ist es ratsam, regelmäßig Einblick in beide Scores zu erhalten und die Kreditberichte der großen Auskunfteien im Auge zu behalten.

Fehlerhafte oder veraltete Daten können sich negativ auf beide Werte auswirken und somit auch die Kreditkonditionen oder die Chancen auf Kreditvergabe beeinträchtigen. Zum Glück bieten viele Anbieter mittlerweile einfach zugängliche und kostengünstige Möglichkeiten, eigene Kreditwerte im Blick zu behalten und so frühzeitig gegenzusteuern. Die Entscheidung für den passenden Score hängt also stark vom Einsatzzweck ab. Für Verbraucher, die eine Immobilienfinanzierung oder ein Auto finanzieren möchten, ist meist der FICO Score relevant. Für diejenigen, die gerade erst eine Kreditgeschichte aufbauen oder sich einen schnellen Überblick verschaffen möchten, kann VantageScore nützlich sein.

Beide Scores zusammen liefern somit einen umfassenderen Einblick in die eigene Kreditwürdigkeit. Abschließend lässt sich festhalten, dass sowohl VantageScore als auch FICO ihre Stärken haben und sich sinnvoll ergänzen. Während FICO die Kreditentscheidungen dominiert und als zuverlässiger Maßstab gilt, punktet VantageScore durch Zugänglichkeit und sofortige Bewertungsmöglichkeiten bei neuer Kreditwürdigkeit. Wer seine finanzielle Gesundheit verbessern und potenzielle Kreditmöglichkeiten optimal einschätzen möchte, sollte beide Modelle kennen, verstehen und aktiv in seine Finanzstrategie einbeziehen.