Festgelder, auch bekannt als Certificates of Deposit (CDs), sind seit jeher eine beliebte Anlageform für sicherheitsorientierte Sparer. Am 21. Mai 2025 bieten einige Anbieter attraktive Zinssätze von bis zu 4,4 % APY, was angesichts der aktuellen wirtschaftlichen Lage besonders interessant ist. Dieser Artikel gibt einen tiefgehenden Einblick in die derzeitigen CD-Zinssätze, erklärt die wichtigsten Faktoren bei der Auswahl eines Festgeldkontos und bietet eine historische Perspektive auf die Zinsentwicklung der vergangenen Jahre. Seit mehreren Jahren haben sich die Zinssätze auf Festgelder stark verändert, wobei die US-Notenbank Federal Reserve (Fed) eine zentrale Rolle spielt.

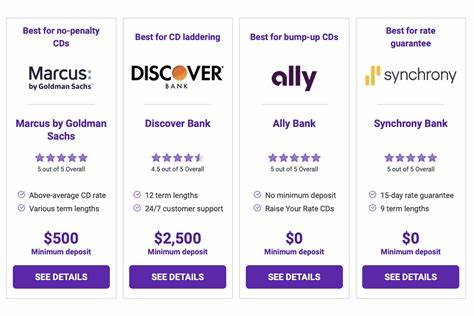

Im Laufe des Jahres 2024 hat die Fed dreimal die Leitzinsen gesenkt, was zu einem Rückgang der Einlagenzinsen führte. Trotzdem können Sparer heute noch von attraktiven Angeboten profitieren, vor allem bei kurz- bis mittelfristigen Laufzeiten. Die besten Festgeldkonten bieten aktuell Zinssätze von etwa 4,0 % bis 4,5 % APY, wobei der Spitzenreiter bei 4,4 % APY liegt. Besonders hervorzuheben ist das Festgeldangebot der Marke Marcus by Goldman Sachs, die mit einem 14-monatigen Festgeldprodukt den höchsten Zinssatz von 4,4 % APY offeriert. Voraussetzung ist eine Mindesteinlage von 500 US-Dollar.

Dieses Angebot ist nicht nur wettbewerbsfähig, sondern auch ein Beispiel für die Art von Konditionen, die Anleger heute suchen sollten. Die Attraktivität von Festgeldern gegenüber traditionellen Sparkonten liegt vor allem in den deutlich höheren Zinssätzen. Während herkömmliche Sparkonten häufig deutlich niedrigere Renditen bieten, sind CDs durch ihre feste Laufzeit und den garantierten Zinssatz gerade in unsicheren Zeiten eine verlässliche Einkommensquelle. Dennoch lohnt es sich, beim Vergleich mehrerer Anbieter genau hinzuschauen. Online-Banken dominieren aktuell den Markt für Festgelder, da sie durch geringere Betriebskosten bessere Zinsen bieten können als traditionelle Filialbanken.

Historisch betrachtet durchliefen die Festgeldzinsen diverse Phasen großer Schwankungen. Die frühen 2000er Jahre waren durch relativ hohe Zinssätze geprägt, doch die Finanzkrise 2008 und die darauf folgende Rezession führten zu einem drastischen Absinken der Renditen. Das Umfeld extrem niedriger Leitzinsen während der 2010er Jahre ließ die Festgeldzinsen bis 2013 auf verschiedene Tiefpunkte fallen, beispielsweise erreichten 6-Monats-CDs damals nur etwa 0,1 % APY. Erst im Zeitraum von 2015 bis 2018 kam es zu einem langsamen Anstieg der Zinsen, als die Fed begann, die Leitzinsen schrittweise anzuheben. Diese Phase wurde jedoch jäh unterbrochen durch die COVID-19-Pandemie Anfang 2020, die zu einer erneuten Senkung der Zinsen führte und Festgelder auf historische Tiefstwerte drückte.

Erst mit dem drastischen Anstieg der Inflation und den elf Zinsanhebungen von März 2022 bis Juli 2023 erholten sich die Festgeldzinsen deutlich und erreichten wieder Werte von über 4 % APY. Seit September 2024 beobachtet man eine Trendumkehr bei den Leitzinsen, da die Fed begann, sie wieder zu senken, nachdem die Inflation als unter Kontrolle angesehen wurde. Dies spiegelt sich auch in den Festgeldzinsen wider, die sich vom Höchststand leicht zurückziehen, dennoch aber im historischen Vergleich weiterhin hoch bleiben. Ein weiteres wichtiges Phänomen ist die sogenannte Verflachung oder Inversion der Zinskurve, die im Festgeldsegment bemerkbar ist. Während klassischerweise längere Laufzeiten mit höheren Zinssätzen verbunden waren, beobachten wir aktuell, dass die höchsten Zinssätze bei 12-monatigen Laufzeiten zu finden sind.

Dies kann als Signal wirtschaftlicher Unsicherheit interpretiert werden und zeigt, dass Anleger mit einem Zinssatzrückgang in der Zukunft rechnen. Die Wahl des passenden Festgeldprodukts hängt von mehreren Faktoren ab. Zuerst sollten Anleger ihre finanziellen Ziele und den Zeithorizont klar definieren. Wie lange kann das Kapital gebunden werden, ohne dass kurzfristiger Liquiditätsbedarf entsteht? Denn vorzeitige Abhebungen aus einem Festgeld führen oft zu Strafgebühren und mindern die Rendite erheblich. Darüber hinaus lohnt es sich, verschiedene Anbieter und deren Konditionen zu vergleichen.

Neben der Zinshöhe sollten Anleger auch auf etwaige Mindestanlagebeträge achten, die je nach Bank stark variieren können. Einige Institute setzen eine Mindesteinlage von mehreren Hundert bis Tausend Euro voraus, während andere auch Festgelder ohne Mindestbetrag anbieten, was besonders für Einsteiger attraktiv ist. Ebenso wichtig ist die Sicherheitsbewertung der Finanzinstitute. In Deutschland und vielen anderen Ländern sind Einlagen bei Banken durch staatliche oder private Einlagensicherungsfonds geschützt. Online-Banken können neben attraktiven Zinsen auch eine vollständige Einlagensicherung bieten, die in jedem Fall überprüft werden sollte.

Eine weitere Variante, die zunehmend an Bedeutung gewinnt, sind sogenannte Step-up-CDs. Hierbei wird die Verzinsung während der Laufzeit regelmäßig erhöht, was einen Schutz gegen steigende Zinssätze bietet. Allerdings ist die Basisverzinsung oft niedriger als bei klassischen Festgeldern, und deshalb sollten Anleger genau prüfen, ob diese Produkte zum eigenen Anlageprofil passen. Inflation stellt eine der größten Herausforderungen für langfristige Festgeldanlagen dar. Obwohl ein Zinssatz von 4,4 % verlockend klingt, kann er durch eine hohe Inflation einen realen Wertverlust bedeuten.

Anleger sollten daher abschätzen, ob der reale Ertrag ihrer Festgeldanlage positive Kaufkraft generiert und ob es sinnvoll ist, kürzere Laufzeiten zu wählen, um flexibler auf Zinsentwicklungen reagieren zu können. Wer heute in Festgelder investiert, profitiert von den vergleichsweise hohen aktuellen Zinssätzen, sollte allerdings die wirtschaftlichen Entwicklungen und Zinsentscheide der Notenbanken im Auge behalten. Eine Diversifikation in verschiedene Laufzeiten oder Kombination mit anderen Anlageformen kann dabei helfen, Risiken zu minimieren und gleichzeitig Ertragschancen zu nutzen. Insgesamt bleibt das Festgeld eine attraktive, sichere Möglichkeit, Kapital anzulegen – besonders für Anleger, die eine planbare, festverzinsliche Rendite suchen. Durch die aktuell verfügbaren Höchstzinsen um die 4,4 % APY lohnt sich ein näherer Blick auf die Angebote am Markt, um das eigene Vermögen nachhaltig und mit kalkulierbarem Risiko zu vermehren.

Da die Zinslandschaft dynamisch ist, empfiehlt es sich, regelmäßig die Marktentwicklung zu beobachten und bei Bedarf zeitnah auf neue Konditionen zu reagieren. Insbesondere der Mai 2025 zeigt, dass trotz eines beginnenden Zinsrückgangs attraktive Zinsen bei Festgeldern möglich sind, die in einer konservativen Anlagestrategie ihren festen Platz verdienen. Zusammenfassend lässt sich sagen, dass Festgeldanlagen mit hohem Zinssatz heute besonders für Anleger interessant sind, die in einem volatilen Finanzumfeld Sicherheit und Planbarkeit schätzen. Gut recherchierte Angebote, Berücksichtigung der eigenen Liquiditätsbedürfnisse und eine regelmäßige Überprüfung der Zinslage sind entscheidend, um die Vorteile der besten CD-Zinsen zu nutzen und langfristig Vermögen aufzubauen.