Die weltweiten Handelsbeziehungen befinden sich momentan in einem Zustand der Volatilität, besonders im Hinblick auf die Beziehungen zwischen den Vereinigten Staaten und China. Im Zentrum dieser Dynamik stehen die US-Zölle, welche auf eine Vielzahl von Produkten, insbesondere auf Elektronikgeräte und deren Komponenten, angewandt werden. Für Hersteller von Endgeräten, die sogenannten Original Equipment Manufacturers (OEMs), hat sich dadurch ein herausforderndes und unsicheres Umfeld entwickelt. Dieses führt zu umfassenden Veränderungen in den Lieferketten, zu Anpassungen bei Lagerhaltungen und beeinflusst die Preisgestaltung und Nachfrage am Markt. Die strategischen Entscheidungen dieser Unternehmen werden von einer Vielzahl von Faktoren bestimmt, die eng mit den US-Zöllen verknüpft sind.

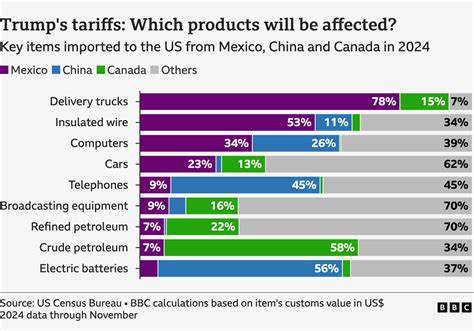

Die gegenwärtige Situation zeichnet sich durch besonders hohe Zölle auf chinesische Produkte aus. Aktuell liegen diese bei etwa 145 Prozent, zusammengesetzt aus einer bilateral vereinbarten Gegenzollrate von 125 Prozent und einem bestehenden Grundzoll von 20 Prozent. Diese überdurchschnittlichen Abgaben erhöhen die Kosten für importierte Elektronikkomponenten erheblich. Für OEMs, welche traditionell auf Fertigungs- und Lieferketten in China angewiesen sind, ist dies ein erheblicher Kostendruck. Die Trump-Administration hatte diese Maßnahmen ursprünglich eingeführt, um die Verschiebung von Produktionskapazitäten innerhalb der USA zu fördern und Handelsdefizite zu reduzieren.

Doch die Konsequenzen für die Industrie erweisen sich als komplex und vielschichtig. Im April 2025 deutete Präsident Trump während einer Veranstaltung im Weißen Haus auf eine mögliche Änderung der bisherigen Zollpolitik hin. Er erwähnte eine signifikante Reduktion der erhöhten Zölle, allerdings ohne eine vollständige Abschaffung. Diese Ankündigung sorgte für einige kurzfristige Marktreaktionen, dennoch herrscht weiterhin Unklarheit darüber, wie und wann genau die Verringerung umgesetzt wird. Diese Unsicherheit spiegelt sich unmittelbar in den Handlungsstrategien der Hersteller wider.

Eine häufig gewählte Taktik unter den OEMs besteht derzeit im Aufstocken vorhandener Lagerbestände. Unternehmen kaufen in großem Maße Geräte, Halbleiter und künstliche Intelligenz-Komponenten ein, um sich gegen bevorstehende Kostensteigerungen abzusichern. Dieses ‚Stockpiling‘ soll helfen, die Preise stabil zu halten und eine unterbrochene Nachfrage auch in Phasen erhöhter Zölle bedienen zu können. Kurzfristig trägt diese Strategie zur Umsatzsteigerung bei, bietet jedoch wenig Klarheit über die langfristigen Auswirkungen auf das Geschäftsmodell. Zudem führt das Anhäufen großer Warenbestände zu Lieferengpässen und kann Produktionsabläufe zusätzlich belasten.

Die zu erwartenden Effekte auf den Konsum sind aus zweierlei Sicht bemerkenswert. Auf der einen Seite wird ein Nachfrageanstieg vorhergesagt, da Verbraucher in den USA wahrscheinlich bestrebt sind, ihre elektronischen Geräte vor dem Einsetzen der Zölle zu modernisieren oder zu ersetzen. Dieses Verhalten verspricht kurzfristig eine Umsatzsteigerung für Hersteller und Händler. Auf der anderen Seite stellt sich die Frage, wie profitabel dieser Verkaufsschub für die Unternehmen tatsächlich sein wird. Sollten OEMs aus Wettbewerbsgründen auf die Weitergabe der Zollkosten an die Verbraucher verzichten, könnten sie in der entscheidenden Verkaufsperiode gegen Ende des Jahres trotz gesteigerter Stückzahlen profitale Einbußen hinnehmen müssen.

Dieses Spannungsfeld erschwert eine klare Planung der Absatz- und Gewinnprognosen erheblich. Daneben bedrohen die Zölle auch Investitionen in Produktionsverbesserungen und Innovationen. Die Unsicherheiten bezüglich der Exzeptionsregelungen, mögliche Änderungen der Zollpolitik und die zunehmenden Ängste vor einer weltweiten Konjunkturschwäche führen zu einer Zurückhaltung bei Großprojekten. OEMs könnten potenziell notwendige Maßnahmen zur Modernisierung ihrer Fertigungsabläufe und zur Effizienzsteigerung verschieben, was mittelfristig zu Wettbewerbsnachteilen und Verpassten Wachstumschancen führen kann. Apple, als einer der weltweit führenden Hersteller mobiler Endgeräte mit einer stark auf China fokussierten Lieferkette, steht besonders im Fokus.

Die Abhängigkeit von Komponenten und Fertigungskapazitäten in China macht das Unternehmen besonders anfällig für die durch Zölle verursachten Kostensteigerungen. Schon jetzt verzeichnet Apple einen merklichen Rückgang der Aktienkurse, was Investoren als Reaktion auf die potenziellen marginellen Engpässe und Gewinneinbußen interpretieren. Im Vergleich dazu profitieren Wettbewerber wie Samsung oder Google teilweise von einer diversifizierteren oder weniger zollbelasteten Lieferkette, was ihnen unter den gegenwärtigen Rahmenbedingungen einen gewissen Vorteil verschaffen könnte. Für OEMs ergibt sich somit eine mehrschichtige Herausforderung, die nicht nur kurzfristige operative Maßnahmen erfordert, sondern auch strategische Anpassungen der gesamten Wertschöpfungskette notwendig macht. Das Risiko von Preissteigerungen, Lieferschwierigkeiten und unvorhergesehenen Marktreaktionen zwingt Unternehmen dazu, ihre Planung kontinuierlich an die sich ändernde US-Zollpolitik anzupassen und alternative Produktionsstandorte oder Lieferanten zu evaluieren.

Hinzu kommt ein wachsender Einfluss geopolitischer Faktoren, der weit über die Zollfrage hinausgeht. Handelsabkommen, diplomatische Spannungen und technologische Wettbewerbsdynamiken spielen eine immer größere Rolle bei der Kalkulation von Geschäftsrisiken und Investitionsentscheidungen. OEMs sind gezwungen, ihre globale Strategie so zu gestalten, dass sie flexibel auf politische Entwicklungen reagieren können und gleichzeitig die Kostenstrukturen sowie Innovationskraft bewahren. Unter dem Strich steht fest, dass die gegenwärtige Zollsituation in den USA für die Gerätehersteller ein Rahmenwerk bildet, das zunächst vor allem von Unsicherheiten, kurzfristigen Anpassungen und Risikomanagement geprägt ist. Während Verbraucher kurzfristig von günstigeren Preisen vor Zollerhöhungen profitieren oder ihre Kaufentscheidungen beschleunigen, bleibt die langfristige Zukunft der Branche von zahlreichen skeptischen Prognosen begleitet.

Die verbleibenden Monate des Jahres 2025 werden zeigen, inwieweit die angekündigten Zollreduktionen umgesetzt werden und wie stark die OEMs es schaffen, ihre Lieferketten widerstandsfähiger zu gestalten. Entwicklungen wie die Investition in eigene Fertigungskapazitäten jenseits Chinas, etwa in Südostasien oder Nordamerika, könnten sich als entscheidend erweisen. Ebenso wichtig wird die Zusammenarbeit mit Zulieferern und die technologische Weiterentwicklung sein, insbesondere im Bereich der Halbleiterproduktion und künstlichen Intelligenz. Abschließend lässt sich festhalten, dass die aktuelle Zollpolitik einen Wendepunkt für die globale Elektronikindustrie markiert. Hersteller von Geräten stehen vor der Aufgabe, trotz erhöhter Kosten, regulatorischer Unsicherheiten und geopolitischer Komplexitäten ihre Wettbewerbsfähigkeit und Innovationsfähigkeit zu sichern.

Die Dynamik dieses Umfelds fordert von allen Marktteilnehmern eine proaktive und flexible Herangehensweise, um Chancen zu erkennen und Risiken möglichst frühzeitig zu minimieren.