In den letzten Jahren hat sich Kryptowährung von einer Nischen-Investitionsmöglichkeit zu einem Themenkomplex entwickelt, der zunehmend auch traditionelle Anlageformen beeinflusst. Besonders im Bereich der Altersvorsorge nehmen digitale Währungen, allen voran Bitcoin und Ethereum, immer mehr Raum ein. Kryptowährungsoptionen in 401(k)-Plänen sind zwar aktuell noch ein vergleichsweise kleiner Teil des Marktes, doch ihre Bedeutung und Verbreitung nehmen beständig zu. Für Arbeitnehmer und Anleger, die ihre betriebliche Altersvorsorge aktiv gestalten möchten, ist es daher essenziell, ein umfassendes Verständnis über die Chancen und Risiken von Kryptowährungen in 401(k)-Plänen zu entwickeln. Die Dynamik und das Wachstum von Kryptowährungen in 2024 überraschten viele Marktbeobachter.

Kryptowährungs-Exchange-Traded-Funds (ETFs) waren eine der am schnellsten wachsenden Anlagekategorien, mit Fonds wie dem iShares Bitcoin Trust ETF, der inzwischen Vermögenswerte von über 50 Milliarden US-Dollar verwaltet. Diese Entwicklung lässt darauf schließen, dass sich Kryptowährungen auch im Bereich betrieblicher Altersvorsorge weiter etablieren könnten, wenn auch mit Vorsicht. Grundsätzlich bieten Kryptowährungen einige Merkmale, die sie als alternative Anlageklasse interessant machen. Viele Finanzexperten sehen in Krypto eine nicht-korrellierte Anlageform zum traditionellen Aktien- und Rentenmarkt. Dies bedeutet, dass sich die Wertentwicklung von Bitcoin oder Ethereum nicht notwendigerweise in direktem Zusammenhang mit den Aktienmärkten bewegt und somit zur Diversifikation beitragen kann.

In Zeiten wirtschaftlicher Unsicherheit oder Inflationsdruck kann dies gerade für langfristige Anleger attraktiv sein, da Kryptowährungen eine gewisse Unabhängigkeit von Fiatwährungen zeigen. Allerdings steht der positive Ausblick auf Kryptowährungen auch einer nicht zu vernachlässigenden Volatilität gegenüber. Analysen von Morningstar Research Services zeigen, dass Bitcoin seit 2015 nahezu fünfmal volatiler war als US-Aktien, Ether sogar nahezu zehnmal. Diese Schwankungen bedeuten ein deutlich erhöhtes Risiko, insbesondere für Anleger, die ihre mittel- bis langfristigen Ersparnisse vor Verlusten schützen wollen. Das macht Kryptowährungen in der Altersvorsorge zur komplexen Gratwanderung zwischen Renditechancen und Absicherung.

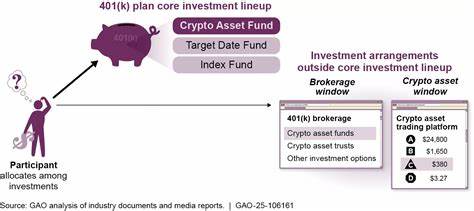

Die rechtlichen Rahmenbedingungen für 401(k)-Pläne in den USA legen einen besonderen Fokus auf den Schutz der Anleger. Planverantwortliche haben die Verpflichtung, als Treuhänder zu agieren und ausschließlich Anlagen zu wählen, die im besten Interesse der Investoren sind. Aufgrund der Risikoprofilen und der Unsicherheiten in puncto Kryptowährungen mahnt das US-Arbeitsministerium zur großen Vorsicht bei der Aufnahme solcher Anlageoptionen in das Kernangebot von 401(k)-Plänen. Viele Anbieter gehen daher so vor, dass sie Kryptowährungen eher über sogenannte Self-Directed Brokerage Windows zugänglich machen. Diese erlauben es den Teilnehmern, unabhängig vom standardisierten Investmentangebot, individuelle Investmententscheidungen zu treffen, was ein höheres Maß an Kontrolle, jedoch auch an Verantwortung mit sich bringt.

Auch innerhalb der Finanzberater-Community sind die Meinungen zu Kryptowährungen in Altersvorsorgeplänen geteilt. Einige Experten, etwa Ivory Johnson von Delancey Wealth Management, sehen in Krypto eine wertvolle, wenn auch kleine Ergänzung des Portfolios, die zwischen zwei und acht Prozent der Gesamtsumme ausmachen sollte. Andere, wie Amy Arnott von Morningstar, warnen vor einer zu großen Allokation aufgrund der Preisvolatilität und dem daraus resultierenden Risiko schwerer Verluste, die vor allem zur falschen Zeit vor dem Ruhestand fatal sein können. Für Anleger stellt sich demnach die Frage, wie sich Kryptowährungen sinnvoll in eine langfristige Anlagestrategie im Rahmen ihrer betrieblichen Altersvorsorge integrieren lassen. Grundsätzlich ist es ratsam, das persönliche Risikoprofil eingehend zu prüfen und die jeweilige Anlagedauer sowie finanzielle Ziele zu berücksichtigen.

Die Diversifikation bleibt dabei ein zentraler Punkt, um mögliche Verluste durch Kurseinbrüche in einer Anlageklasse mit Gewinnen oder stabileren Entwicklungen in anderen Bereichen auszugleichen. Auch wenn Kryptowährungen zunehmend an Akzeptanz gewinnen, bleibt der Faktor Regulierungen entscheidend. Die US-Börsenaufsicht SEC hat im Jahr 2024 erstmals Spot-ETFs für Bitcoin und Ethereum genehmigt, was den Weg für eine breitere institutionelle Nutzung ebnet. Daneben positionieren sich auch politische Akteure, etwa mit Vorschlägen für strategische Reserven aus Bitcoins als Teil der nationalen Wirtschaftsstrategie. Solche Entwicklungen könnten die Stabilität und Akzeptanz von Kryptowährungen in traditionellen Finanzsystemen weiter fördern.

Trotz aller Vorteile sollten Anleger nicht den Blick auf die Limitationen der 401(k)-Pläne vergessen. Für 2025 gelten Beitragsgrenzen von maximal 23.500 US-Dollar jährlich für reguläre Teilnehmer, wobei Menschen über 50 mit sogenannten "Catch-Up Contributions" von bis zu 7.500 US-Dollar zusätzlich investieren können. Personen im Alter von 60 bis 63 Jahren können sogar bis zu 11.

250 US-Dollar zusätzlich einbringen. Diese Rahmenbedingungen gelten unabhängig von der Art der Anlagen und sollten in der Portfolioplanung stets berücksichtigt werden. In der Praxis bedeutet die Integration von Kryptowährungen in 401(k)-Pläne oft, die Anteile daran eher moderat zu halten und gezielt in Fonds oder ETFs zu investieren, die ein gewisses Maß an Sicherheit und Liquidität bieten. Selbst-verwaltete Investmentfenster können eine zusätzliche Möglichkeit sein, um in digitale Währungen zu partizipieren, allerdings sind hier Selbstdisziplin und fundiertes Wissen unabdingbar. Für Arbeitnehmer, die sich mit dem Gedanken tragen, Kryptowährungen in ihrer Altersvorsorge zu berücksichtigen, empfiehlt es sich, ausführlich Informationen von Finanzberatern einzuholen und sich kontinuierlich über die Entwicklungen am Markt sowie rechtliche Änderungen zu informieren.

Gerade bei so dynamischen und potenziell risikoreichen Investments kann eine professionelle Begleitung helfen, Fehler zu vermeiden und die Chancen optimal zu nutzen. Zusammenfassend lässt sich sagen, dass Kryptowährungen in 401(k)-Plänen zwar keine Standardlösung für jedermann sind, aber aufgrund ihrer wachsenden Bedeutung nicht mehr ignoriert werden sollten. Die Kombination aus hoher Volatilität und großem Wachstumspotenzial macht sie zu einem spannenden, jedoch anspruchsvollen Bestandteil moderner Altersvorsorgeportfolios. Eine wohlüberlegte und individuelle Anlagestrategie ist der Schlüssel, um die Vorteile von Krypto-Investments zu nutzen und gleichzeitig Risiken in einem vertretbaren Rahmen zu halten.