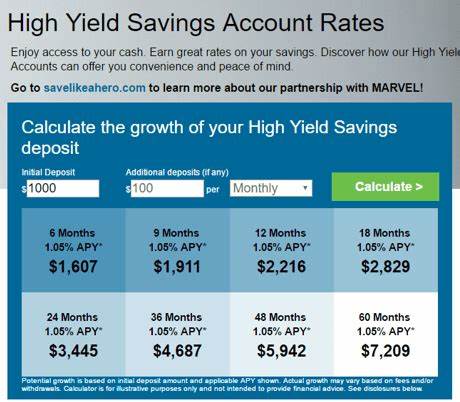

Im heutigen Finanzmarkt ist es wichtiger denn je, das eigene Geld effizient anzulegen und dabei möglichst hohe Renditen zu erzielen. Besonders angesichts der inflationären Tendenzen und den generell niedrigen Zinssätzen traditioneller Sparformen suchen immer mehr Menschen nach lukrativen Alternativen, um ihre Ersparnisse wachsen zu lassen. Hochverzinste Sparkonten, auch als High-Yield Savings Accounts (HYSAs) bekannt, bieten seit einiger Zeit eine attraktive Möglichkeit, über dem Marktdurchschnitt Zinsen zu verdienen, ohne tiefere Risiken einzugehen. Im Juni 2025 liegen die besten Zinssätze hierfür derzeit bei beeindruckenden bis zu 4,3 % APY – ein Angebot, das sich angesichts des nationalen Durchschnitts von gerade einmal 0,41 % besonders interessant gestaltet. Ein hochverzinsliches Sparkonto unterscheidet sich von herkömmlichen Sparkonten vor allem durch die deutlich höheren Zinsen, die auf den Kontostand gezahlt werden.

Während bei klassischen Sparkonten häufig nur Zinssätze von unter einem Prozent vorzufinden sind, ermöglichen HYSAs häufig eine Verzinsung, die das Zehnfache des nationalen Durchschnitts übertreffen kann. Diese Konten werden in der Regel von digital operierenden Banken oder Online-Anbietern bereitgestellt, die durch geringere Betriebskosten bessere Konditionen an ihre Kunden weitergeben können. Zu den aktuell am besten bewerteten Angeboten zählen unter anderem Konten bei EverBank, die mit einem Spitzenzins von 4,3 % APY locken. Das Konto ist ohne Mindestanlagebetrag eröffnungsfähig und verzichtet vollständig auf monatliche Gebühren. Dieses Modell macht es besonders attraktiv für Sparer, die ihre Geldbeträge flexibel anlegen wollen, ohne an ein Minimum gebunden zu sein oder monatliche Belastungen fürchten zu müssen.

Die Zinserträge werden bei EverBank täglich berechnet und monatlich gutgeschrieben, was den Zinseszins-Effekt schnell und wirkungsvoll in Gang setzt und somit zu einem raschen Vermögensaufbau beiträgt. Auch andere Banken bieten bemerkenswerte Zinssätze im Bereich von rund 4 Prozent. So gewährt zum Beispiel TAB Bank eine Verzinsung von 4,26 % APY. Dieses Konto zeigt zwar Einschränkungen hinsichtlich der App-Funktionalität, bleibt aber aufgrund seines hohen Zinssatzes für viele Anleger attraktiv. Ebenso überzeugen die Angebote von Bask Bank mit 4,20 % APY sowie Synchrony Bank mit 4,00 % APY, die ebenfalls auf gerätefreundliche digitale Plattformen setzen und etablierte Kundenservices bieten.

Ein weiterer bedeutender Wettbewerbsteilnehmer ist die UFB Direct mit 4,01 % APY, die nicht nur starke Zinssätze bereitstellt, sondern ihre Kunden mit einer hochwertigen mobilen App und kostenlosen ATM-Karten versorgt. Die Kombination aus attraktiven Konditionen und guter Zugänglichkeit macht diese Konten besonders für junge, technikaffine Sparer interessant, die viel unterwegs sind oder ihre Finanzen ausschließlich digital verwalten möchten. Aber nicht nur die Höhe der Verzinsung spielt eine Rolle bei der Wahl des besten Sparkontos. Entscheidende Faktoren sind auch mögliche Gebühren, Flexibilität der Ein- und Auszahlungen, Mindesteinlageanforderungen sowie die Verfügbarkeit von Zusatzfunktionen wie Spar-Tools oder automatischen Überweisungen. So bieten zum Beispiel SoFi’s High-Yield Savings Account und Barclays Online Savings Account mit jeweils 3,80 % APY Modelle ohne monatliche Gebühren, Mindestgelder oder Beschränkungen bei der Kontoführung an.

Diese Angebote sind vor allem für Sparer attraktiv, die Wert auf Einfachheit und Kostenfreiheit legen. Ein zentrales Merkmal eines hochverzinsten Sparkontos ist die tägliche oder monatliche Verzinsung mit Zinseszinsen. Im Gegensatz zu klassischen Konten, bei denen Zinsen häufig nur jährlich oder vierteljährlich gutgeschrieben werden, stellt der Zinseszinsmechanismus sicher, dass Erträge schneller wachsen. Das bedeutet: Die bereits erhaltenen Zinsen bringen ebenfalls neue Zinsen, und das Kapital vermehrt sich somit exponentiell. Die besten Konten bieten täglich verzinste und monatlich gutgeschriebene Zinsen, was sich besonders für langfristige Sparer positiv auswirkt.

Während die hohen Zinsen bei HYSAs verlockend klingen, gilt es auch, die variable Natur dieser Zinssätze zu berücksichtigen. Die Zinsen können sich jederzeit ändern, da sie im Allgemeinen an den Leitzins der Federal Reserve gekoppelt sind und abhängig von wirtschaftlichen Entwicklungen angepasst werden. Dies bedeutet, dass sich die Konditionen im Laufe der Zeit verbessern oder verschlechtern können. Daher ist es sinnvoll, die Angebote regelmäßig zu überprüfen und bei Bedarf zu wechseln, um stets von den besten Konditionen zu profitieren. Banken können zudem unterschiedliche Zinssätze anbieten, die mit der Höhe des Guthabens variieren, sogenannte tiered APYs.

Allerdings gibt es auch viele Anbieter, die die gleiche Verzinsung unabhängig von der Kontogröße gewährleisten, was für viele Kunden transparenter und bequemer ist. Ein wesentlicher Vorteil von HYSAs ist ihre hohe Sicherheit. Da sie von der Federal Deposit Insurance Corporation (FDIC) oder dem National Credit Union Administration (NCUA) bis zu einer Summe von 250.000 US-Dollar pro Einleger und Institution versichert sind, besteht praktisch kein Verlustrisiko. Im Gegensatz zu Investitionen in Aktien oder Fonds, deren Wert schwanken kann, sind diese Konten eine risikoarme Möglichkeit, Geld kurzfristig oder mittelfristig sicher zu parken und zugleich von attraktiven Zinserträgen zu profitieren.

Eine Überlegung, die Anleger immer im Hinterkopf behalten sollten, ist die Steuerpflicht auf Zinserträge. Die Zinsen, die auf den Guthaben auf HYSAs anfallen, gelten als steuerpflichtige Einkünfte. Banken stellen in der Regel eine Steuerbescheinigung (Formular 1099-INT) aus, falls die Zinseinnahmen im Laufe des Jahres einen Schwellenwert überschreiten. Dies bedeutet, dass auch bei der Entscheidung für hochverzinste Sparkonten steuerliche Aspekte nicht vernachlässigt werden dürfen. Im Vergleich zu alternativen Sparformen wie Festgeldkonten (CDs) oder Geldmarktkonten bieten hochverzinste Sparkonten meistens mehr Flexibilität.

CDs erfordern eine fixe Bindungsfrist, innerhalb derer das Geld nicht oder nur mit Strafzahlungen abgehoben werden kann. Geldmarktkonten wiederum kombinieren oft hohe Zinserträge mit zusätzlichen Funktionen wie Scheckschreiben oder Debitkarten, haben aber in vielen Fällen höhere Mindesteinlagen. Wer also Wert auf unmittelbaren Zugang zum Geld legt, findet in HYSAs eine optimale Zwischenlösung. Darüber hinaus stellen moderne HYSAs häufig innovative Funktionen bereit, die das Sparen erleichtern. Einige Konten bieten automatische Rundungsbetrags-Sparfunktionen an, die jede Kartenzahlung oder Banküberweisung auf den nächsten vollen Dollar aufrunden und die Differenz auf das Sparkonto überweisen.

Dadurch wächst das Vermögen nebenbei und ohne zusätzliches Nachdenken. Auch der Aufbau mehrerer Sparkonten unter einem Dach mit unterschiedlichen Sparzielen – sogenannte Savings Vaults – wird zunehmend populär und ermöglicht individuelle Finanzplanung. Für Anleger, die sich längerfristig binden und höhere Renditen anstreben, sind jedoch weiterhin Investitionen in Aktien, Fonds oder ETFs empfehlenswert. Diese bergen höhere Risiken, ermöglichen aber langfristig meist bessere Wachstumschancen als selbst die besten hochverzinsten Sparkonten. Dennoch bleiben HYSAs unersetzlich für kurzfristige Finanzpuffer, Notgroschen oder Geld, das jederzeit verfügbar sein muss, ohne Verlustrisiken einzugehen.

Die verschiedenen aktuellen Angebote von Banken für hochverzinsliche Sparkonten machen die Entscheidung nicht immer leicht. Neben der reinen Verzinsung spielen Nutzerfreundlichkeit der App, Kundenservice, Gebührenfreiheit sowie die Transparenz der Produkte eine wichtige Rolle. Insbesondere die Bewertungen der mobilen Anwendungen sind zunehmend relevant, da immer mehr Menschen ihre Finanzen primär über Smartphones verwalten. Abschließend lässt sich sagen, dass hochverzinste Sparkonten heutzutage eine der besten Optionen sind, um in einem unsicheren wirtschaftlichen Umfeld liquide zu bleiben und dabei attraktive Zinsgewinne zu erzielen. Die Top-Angebote am Markt, mit Zinssätzen bis zu 4,3 % APY, setzen Maßstäbe und zeigen, dass sich Geldsparen auch in Zeiten niedriger allgemeiner Zinsen weiterhin lohnen kann.

Wer seine Optionen auf dem Markt regelmäßig prüft und anpasst, kann so das Beste aus seinen Ersparnissen herausholen – sicher, flexibel und effektiv.