Investitionen in Markenaktien gelten oft als sichere Wahl für die Altersvorsorge. Große, weltweit bekannte Unternehmen versprechen Stabilität, beständige Erträge und oftmals attraktive Dividenden, was besonders für Anleger im Ruhestand verlockend ist. Doch neben den Vorteilen gibt es auch zahlreiche Risiken und Fallstricke, die Investoren kennen und verstehen sollten, um eine ausgewogene und langfristig erfolgreiche Anlagestrategie zu verfolgen. Markenaktien bieten vielfach ein Gefühl von Vertrautheit und Vertrauen. Aufgrund ihrer starken Marktposition und Bekanntheit erscheinen sie als solide Basis für ein Rentenportfolio.

Hinzu kommt die umfangreiche Analystenabdeckung sowie die strengeren regulatorischen Anforderungen, die Transparenz in Bezug auf Geschäftsmodelle, Finanzlage und Wachstumspotenzial gewährleisten. Diese Faktoren ermöglichen es Anlegern, fundiertere Entscheidungen zu treffen und sich besser über die Entwicklungen der Unternehmen zu informieren. Ein weiterer Vorteil ist die oftmals gleichmäßige Ertragsentwicklung und die regelmäßigen Dividendenausschüttungen großer Markenunternehmen. Für viele Rentner ist die Dividendeneinnahme eine wichtige Einkommensquelle, die zur Sicherheit und Planbarkeit der finanziellen Situation beiträgt. Die Dividendenpolicy großer Konzerne ist in der Regel stabiler als bei kleineren Unternehmen, was gerade bei einem investitionsorientierten Ruhestand von großem Interesse ist.

Trotzdem sollte man nie blind auf den guten Ruf einer Marke vertrauen und sich vor allem nicht von der Emotionalität leiten lassen. Große Namen werden häufig zu einem sogenannten Premiumpreis gehandelt. Anleger zahlen somit manchmal mehr für die Sicherheit und Bekanntheit der Marke, als es der tatsächlichen wirtschaftlichen Entwicklung entspricht. Dies kann langfristig die Rendite erheblich beeinträchtigen, selbst wenn das Unternehmen grundsolide arbeitet. Wer nur auf das Logo schaut und die Bewertung, das Wachstumspotenzial oder die Passung zum eigenen Portfolio außer Acht lässt, läuft Gefahr, eine Überbewertung zu erwerben, die zu Kursrückgängen führen kann.

Außerdem kann die Konzentration auf große Markenaktien zu einer Übergewichtung im Portfolio führen. Diese Sättigung schränkt die Diversifikation ein und erhöht das Risiko bei Marktveränderungen oder unternehmensspezifischen Negativentwicklungen. Es ist wichtig, die Anlage nicht nur auf bekannte Unternehmen zu beschränken, sondern auch kleinere, wachstumsstärkere Aktien, alternative Anlageklassen sowie unterschiedliche Branchen und Regionen zu berücksichtigen, um Risiken breiter zu streuen. Gerade für die Ruhestandsplanung empfiehlt sich eine breite Streuung, die neben Aktien auch andere Anlageformen einschließt. Sachwerte wie Gold bieten sich hier an, da sie in der Regel eine negative Korrelation zum Aktienmarkt aufweisen und in Krisenzeiten oft als sicherer Hafen fungieren.

Durch eine geschickte Aufteilung des Vermögens auf verschiedene Anlageklassen kann die Volatilität des Gesamtportfolios verringert und das Risiko von größeren Verlusten reduziert werden. Ein oft übersehener Aspekt bei Investitionen in Markenaktien sind die Dividenden. Zwar kann die zuverlässige Ausschüttung von Gewinnen eine attraktive Einkommensquelle darstellen, doch sind nicht alle Dividenden sicher oder nachhaltig. Unternehmen mit überhöhten oder untragbaren Dividendenzahlungen müssen diese unter Umständen kürzen, was zu Kursverlusten und dem Vertrauensverlust seitens der Anleger führen kann. Eine sorgfältige Analyse der Dividendenausschüttungsquote, der Cashflow-Situation und der Aussichten des Unternehmens ist daher unerlässlich, bevor man sich auf Dividenden als Teil der Ruhestandsstrategie verlässt.

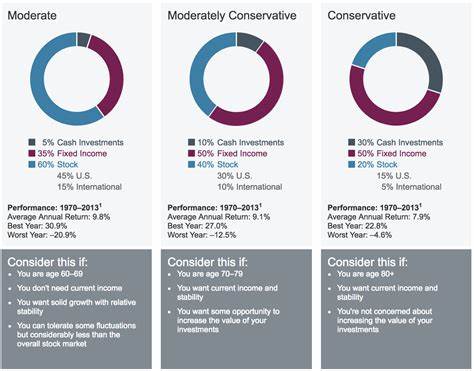

Langfristiger Erfolg im Rentenportfolio steht und fällt mit einer sinnvollen Balance zwischen Sicherheit und Wachstumspotenzial. Nur auf scheinbar sichere, bekannte Namen zu setzen, ist ebenso riskant wie eine komplett auf Wachstumstitel ausgerichtete Strategie. Eine Mischung aus Blue-Chip-Aktien, dividendenstarken Papieren, wachstumsorientierten Unternehmen sowie alternativen Anlagen wie Anleihen oder Rohstoffen schafft Stabilität und bietet gleichzeitig Chancen auf Wertsteigerung. Ebenfalls ist es wichtig, nicht in emotionale Fallen zu tappen, indem man Aktien nur aufgrund der Markenbekanntheit kauft oder hält. Eine regelmäßige Überprüfung der Unternehmensbewertung, der Marktbedingungen und der eigenen Ziele sorgt dafür, dass das Portfolio den aktuellen Anforderungen angepasst bleibt.

Die sich ständig verändernden wirtschaftlichen Rahmenbedingungen und individuellen Lebenssituationen verlangen Flexibilität und ein Bewusstsein für Chancen und Risiken. Für Ruheständler oder Anleger, die sich der Pensionierung nähern, ist es zudem sinnvoll, die Risikotoleranz insgesamt zu reduzieren und einen größeren Anteil sicherheitsorientierter Anlagen einzubeziehen. So wird die Stabilität des Einkommensstroms erhöht und das Risiko schmerzhafter Verluste vermindert. Generell ist die Anlage in bekannte Markenaktien eine sinnvolle Komponente eines gut strukturierten Rentenportfolios, wenn sie mit Bedacht ausgewählt und mit einer sorgfältigen Diversifikation kombiniert wird. Zu den wichtigsten Schritten gehört das kritische Hinterfragen der Aktienbewertung, das Prüfen der Nachhaltigkeit von Dividenden sowie das Bewahren der Balance zwischen verschiedenen Anlageklassen.