Die Bewertung von Optionen ist eine der zentralen Aufgaben im Bereich der Finanzmathematik und des Risikomanagements. Insbesondere amerikanische Optionen, die bis zum Verfallsdatum jederzeit ausgeübt werden können, stellen eine komplexe Herausforderung dar. Klassische Modelle wie das Black-Scholes-Modell stoßen bei solchen Optionen oft an ihre Grenzen, da sie die spezifische Entscheidungsstruktur amerikanischer Optionen nicht direkt berücksichtigen. Hier kommt das Binomialbaum-Modell ins Spiel, eine diskrete Methode, die eine flexible und intuitive Herangehensweise zur Bewertung amerikanischer Optionen bietet. Eine besondere Variante des Binomialbaum-Modells wurde von Trigeorgis entwickelt und stellt heute eine bedeutende Methode zur präzisen Preisberechnung von amerikanischen Optionen dar.

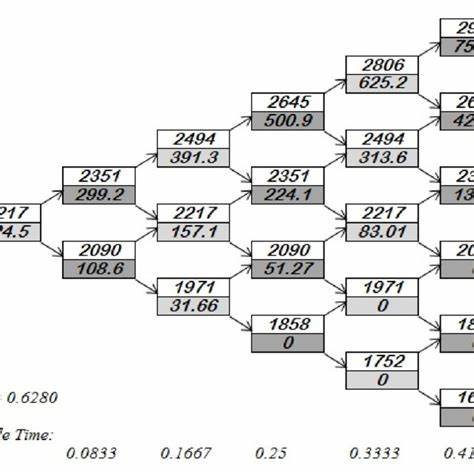

Dieses Modell ermöglicht es nicht nur, den fairen Preis der Optionen zu bestimmen, sondern auch deren sogenannte „Greeks“ zu berechnen – wichtige Kennzahlen, die das Risiko- und Sensitivitätsprofil der Option gegenüber verschiedenen Einflussgrößen wie dem zugrunde liegenden Aktienkurs, der Volatilität oder dem Zinssatz abbilden. Das Trigeorgis-Modell beruht auf einer zeitdiskreten Aufteilung des betrachteten Zeitraums in mehrere Schritte, wobei für jeden Schritt potenzielle Kursänderungen des Basiswerts simuliert werden. Dadurch entsteht ein Verzweigungsbaum, der mögliche Pfade des Aktienkurses bis zum Ablaufzeitpunkt darstellt. Für jede dieser Pfade wird der Optionswert berechnet, wobei die Möglichkeit der vorzeitigen Ausübung berücksichtigt wird – ein wichtiger Unterschied gegenüber europäischen Optionen. Ein fundamentaler Vorteil dieses Verfahrens liegt in seiner Flexibilität.

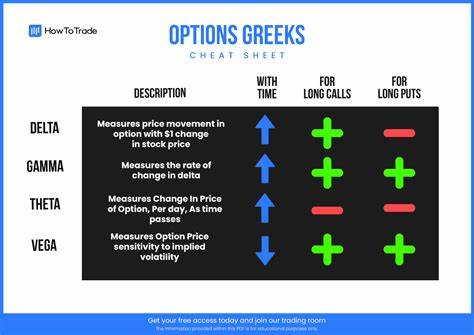

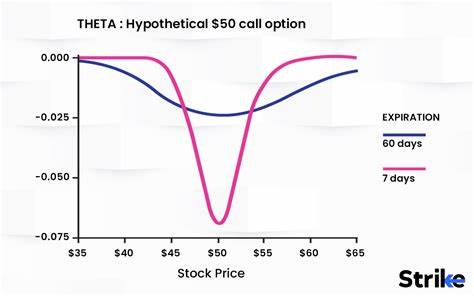

Die exponentielle Annahme der Aktienkursentwicklung und die Möglichkeit, die Anzahl der Zeitschritte (also die Tiefe des Binomialbaums) beliebig zu erhöhen, sorgen für eine hohe Genauigkeit der Bewertung. Gleichzeitig bleibt das Modell im Vergleich zu komplexeren, numerisch aufwendigen Verfahren verhältnismäßig leicht verständlich und gut implementierbar. Neben der Preisbestimmung schafft das Binomialbaum-Modell nach Trigeorgis eine solide Grundlage für die Berechnung der sogenannten Greeks. Diese Kenngrößen sind essenziell, um das Risiko und die Sensitivität der Option gegenüber Änderungen in den Marktparametern zu bewerten. Delta etwa beschreibt die Veränderung des Optionspreises bei kleinen Änderungen des Aktienkurses, Gamma gibt die Krümmung dieser Beziehung wieder und Theta misst die Veränderung des Optionswerts mit der Zeit.

Weitere wichtige Greeks sind Vega, das die Sensitivität gegenüber Schwankungen der Volatilität zeigt, sowie Rho, welches die Zinssatzabhängigkeit beschreibt. Der Zugang zur präzisen Berechnung dieser Werte ist ein großes Plus für Investoren und Händler, die auf Basis fundierter Daten ihre Handelsstrategien optimieren und das Risiko besser steuern wollen. Durch diese detaillierte Analyse lässt sich das Verhalten der Optionen im Laufe der Zeit und unter verschiedenen Marktszenarien vorhersehen und bewerten. Die Verwendung der Python-Programmierung verstärkt die Zugänglichkeit des Modells. Durch offene Quellcode-Projekte, die das Trigeorgis-Binomialbaum-Modell implementieren, können Anwender leicht eigene Simulationen durchführen und die Ergebnisse anhand ihrer individuellen Parameter anpassen.

Die Kombination aus wissenschaftlicher Präzision und praxisorientiertem Code macht diesen Ansatz zu einem wertvollen Werkzeug für den Finanzsektor. In der Praxis startet der Anwender mit der Definition aller relevanten Parameter wie dem aktuellen Kurs des Basiswerts, dem Ausübungspreis der Option, der Laufzeit, dem risikofreien Zinssatz, der Volatilität des Underlyings und der gewünschten Anzahl der Schritte im Binomialbaum. Die Flexibilität erlaubt es, komplexe Situationen abzubilden – etwa Dividendenzahlungen oder volatile Märkte. Die Modellierung birgt nicht nur Vorteile, sondern auch Herausforderungen. Die Qualität der Ergebnisse hängt maßgeblich von der sorgfältigen Wahl der Parameter ab.

Zudem steigen Rechenaufwand und Komplexität bei sehr großer Schrittanzahl exponentiell an, wodurch eine Balance zwischen Genauigkeit und Effizienz gefunden werden muss. Trotzdem hat sich der Trigeorgis-Ansatz als robust und praktisch bewährt gezeigt und wird kontinuierlich weiterentwickelt. Investoren und Finanzanalysten profitieren von dieser Methodik, vor allem wenn es um die Bewertung von Optionen auf Märkten mit hoher Unsicherheit oder um die Absicherung komplexer Portfolios geht. Gerade zur Steuerung von Risiken und zum Erkennen von Marktchancen spielt die präzise Berechnung der Optionswerte und deren Diversifikatoren eine entscheidende Rolle. Insgesamt stellt das Trigeorgis-Binomialbaum-Modell eine wertvolle Weiterentwicklung in der Finanzmathematik dar, die sich durch ihre Genauigkeit, Flexibilität und Praxisrelevanz auszeichnet.

Die Möglichkeit, amerikanische Optionen detailliert abzubilden und gleichzeitig umfangreiche Risikokennzahlen zu berechnen, bietet Anwendern ein leistungsstarkes Instrumentarium für den anspruchsvollen Handel und das Risikomanagement. Die nachhaltige Bedeutung solcher Modelle beschränkt sich nicht nur auf den akademischen Bereich, sondern hat weitreichende Anwendung in der realen Finanzwelt. Die Weiterentwicklung und der Austausch von Implementierungen, zum Beispiel in Open-Source-Communities, sorgen zudem für eine stetige Verbesserung und Anpassung an neue Marktgegebenheiten. Wer sich tiefer mit dem Thema befassen möchte, findet in wissenschaftlichen Arbeiten wie denen von Yoshifumi Muroi und Shintaro Suda wertvolle Grundlagen und innovative Ansätze, die das Verständnis erweitern und die praktische Nutzung verbessern. Die Kombination von theoretischen Konzepten und praktischer Programmierung schafft einen effektiven Zugang zu einem komplexen, aber höchst relevanten Bereich des modernen Finanzwesens.

Zusammenfassend bietet die Trigeorgis-Variante des Binomialbaum-Modells einen exzellenten Rahmen, um amerikanische Optionen fundiert zu bewerten und umfassend zu analysieren. Dank seiner Flexibilität, Genauigkeit und der Möglichkeit zur detaillierten Risikobewertung sind seine Anwendungen breit gefächert und auch zukünftig von großer Bedeutung für das professionelle Finanzmanagement.

![Building CLIs with Click in Python [video]](/images/5C1B4236-8B8F-48FA-A31D-7D0A1BA9BACA)