Der Eintritt in den Ruhestand wird von vielen Menschen als eine Zeit des Ausruhens und der finanziellen Sicherheit wahrgenommen, die sich aus jahrzehntelanger harter Arbeit ergibt. Doch genau in dieser Phase schleichen sich oft finanzielle Fehler ein, die das Ziel eines sorgenfreien und selbstbestimmten Lebens gefährden können. Obwohl der Ruhestand das Ende eines Arbeitslebens markiert, ist er keineswegs das Ende des Vermögensaufbaus. Stattdessen erfordert diese neue Lebensphase ein angepasstes finanzielles Denken und strategische Entscheidungen, um das Vermögen zu erhalten und weiter zu vermehren. Ein häufiger Fehler von Rentnern besteht darin, zu schnell und vollständig auf sichere, konservative Anlagen umzuschwenken.

Viele Menschen glauben, dass sie nun keine Risiken mehr eingehen sollten und investieren daher ausschließlich in festverzinsliche Wertpapiere oder Geldmarktanlagen. Obwohl diese Produkte Stabilität vermitteln, bergen sie langfristig die Gefahr, dass das investierte Kapital durch Inflation an Kaufkraft verliert. Der Ruhestand kann leicht 25 bis 30 Jahre oder länger andauern, und in dieser Zeit steigen die Lebenshaltungskosten, vor allem durch Faktoren wie Gesundheitsausgaben oder unerwartete finanzielle Bedürfnisse. Wer sein Vermögen ausschließlich in risikoarmen, aber niedrig verzinsten Anlagen hält, riskiert, dass sein Kapital real schrumpft, was die finanzielle Flexibilität massiv einschränkt. Es ist wichtig zu verstehen, dass der Ruhestand eine neue Phase der Geldanlage ist, in der nachhaltiges Wachstum weiterhin eine Rolle spielen muss.

Ein ausgewogenes Portfolio, das einen gewissen Anteil an Aktien oder anderen wachstumsorientierten Anlagen enthält, sorgt für eine bessere Inflationsanpassung und eröffnet Chancen zur Wertsteigerung. Natürlich geht es nicht darum, spekulative Risiken einzugehen, sondern vielmehr um eine durchdachte Balance zwischen Sicherheit und Wachstum, um auch langfristig die finanziellen Ziele zu erreichen. Ein weiteres verbreitetes Problem ist der falsche Fokus bei der Vermögensverwaltung im Ruhestand. Viele Rentner konzentrieren sich allein auf die Generierung von kurzfristigem Einkommen, etwa durch regelmäßige Entnahmen aus ihrem Vermögen, und übersehen dabei die Bedeutung des zukünftigen Potenzials ihres Kapitals. Dieses Verhalten kann dazu führen, dass unerwartete Ausgaben schwer zu bewältigen sind und sich die finanziellen Ressourcen schneller erschöpfen als geplant.

Wer einen Teil seines Vermögens reinvestiert und sich langfristigen Trends öffnet, schafft sich dagegen eine höhere finanzielle Flexibilität. Dies könnte beispielsweise bedeuten, einen Anteil des Portfolios in innovationsorientierte Unternehmen oder nachhaltige Investments zu halten, die auch in Zukunft Wertsteigerungen ermöglichen. Das Festhalten an alten, konservativen Strategien kann also verhindern, dass Rentner ihr Vermögen strategisch und vorausschauend nutzen. Finanzexperten empfehlen daher, auch im Ruhestand eine Portion des Kapitals am Aktienmarkt oder in wachstumsorientierten Anlagen zu belassen. Dies erlaubt es nicht nur, Chancen zu nutzen, sondern auch auf veränderte persönliche oder wirtschaftliche Situationen flexibel reagieren zu können.

Der Fokus sollte stets darauf liegen, den Vermögensstock zu erhalten und gleichzeitig Möglichkeiten für dessen Ausbau zu erkennen. Ein weiterer entscheidender Fehler liegt darin, zu viel Bargeld oder bislang nicht investiertes Kapital auf Sparkonten liegen zu lassen. Auf den ersten Blick mag dies eine sinnvolle Sicherheitsmaßnahme sein, um finanzielle Engpässe abzufedern. Doch die wenig attraktiven Zinsen moderner Sparprodukte führen dazu, dass die Kaufkraft des Bargeldbestands durch Inflation kontinuierlich geschmälert wird. Über lange Zeiträume betrachtet verliert dadurch das angesparte Kapital erheblich an Wert.

Während Liquidität wichtig ist, muss sie richtig austariert sein, um nicht gleichzeitig Wachstumspotenziale zu verschenken. Eine kluge Strategie verbindet daher ausreichende Liquidität mit diversifizierten, renditestarken Anlagen, die das Vermögen schützen und wachsen lassen. Es empfiehlt sich, nicht das gesamte oder einen überwiegenden Teil des Vermögens in bar oder ultra-sicheren Anlageformen zu halten, sondern einen Teil des Geldes gezielt in Investmentfonds, Dividendenaktien oder andere aktive Strategien zu investieren. So kann das Kapital vor Inflation geschützt und gleichzeitig für neue Chancen vorbereitet werden. Schließlich unterschätzen viele Rentner die Bedeutung von Steuern in der Finanzplanung ihrer Ruhestandsphase.

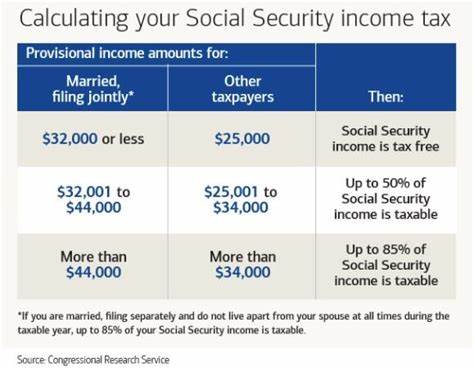

Viele konzentrieren sich lediglich auf das Bruttoeinkommen aus Renten, Kapitalerträgen und Sozialleistungen, ohne die steuerlichen Wechselwirkungen genau zu durchdenken. Insbesondere die Regelungen zu den sogenannten Mindestentnahmen von Altersvorsorgekonten (RMDs) sowie die Versteuerung von Sozialleistungen und Investitionserträgen können die finanzielle Situation erheblich beeinflussen. Wer die steuerlichen Auswirkungen nicht rechtzeitig plant, riskiert, unnötig hohe Steuerlasten zu tragen oder seine Auszahlungen ineffizient zu gestalten. Eine vorausschauende Steuer- und Entnahmeplanung ist daher essenziell, um die finanzielle Sicherheit im Ruhestand zu gewährleisten. Dazu gehört es, auch steuerliche Freibeträge und Gestaltungsmöglichkeiten zu nutzen sowie die Zeitpunkte für den Bezug von Leistungen und Entnahmen klug zu wählen.

Der Ruhestand ist eine komplexe und vielseitige Lebensphase, in der finanzielle Sicherheit und Wohlstandsvorsorge eine große Rolle spielen. Die vier häufigsten Fehler – der zu schnelle und komplette Wechsel zu konservativen Anlagen, zu starker Fokus auf kurzfristiges Einkommen, das Horten von zu viel Bargeld und das Unterschätzen von Steuern – zeigen, dass ein simples Ausruhen auf dem Ersparten nicht ausreichend ist. Vielmehr brauchen Rentner eine gut durchdachte und ausgewogene Strategie, um das Vermögen zu schützen, anzupassen und weiter wachsen zu lassen. Experten raten dazu, das Portfolio regelmäßig zu überprüfen und bei Bedarf anzupassen, um sowohl Risiken zu minimieren als auch Chancen zu nutzen. Eine Kooperation mit Finanzberatern, die speziell auf die Bedürfnisse von Rentnern spezialisiert sind, kann ebenfalls helfen, individuelle Herausforderungen zu bewältigen.

Durch eine Kombination aus sicherheitsorientierten und wachstumsfördernden Anlagen sowie einer intelligenten Steuer- und Liquiditätsplanung lässt sich der Vermögensaufbau auch im Ruhestand erfolgreich gestalten. Insgesamt erfordert der Vermögensaufbau im Ruhestand eine neue Herangehensweise und nachhaltiges Denken. Wer die häufigsten Fehler vermeidet und sein Kapital strategisch einsetzt, kann auch im Ruhestand finanziell unabhängig bleiben, den Lebensstandard sichern und sogar weiteres Wachstum erzielen. Daher ist es ratsam, frühzeitig einen individuellen Plan zu entwickeln, der auf die persönlichen Ziele, den Zeithorizont und die Risikobereitschaft abgestimmt ist, um auch langfristig finanziell gut aufgestellt zu sein.