Die jüngsten Berichte der Federal Reserve Bank of New York zeichnen ein eindrucksvolles Bild der aktuellen Lage im Bereich der Kreditkartenausfälle in den Vereinigten Staaten. Während Verbraucher weiterhin hohe Kreditkartensalden mit sich tragen, geben die Daten Anlass zur Sorge, denn die Rate der Zahlungsausfälle nimmt langsam aber kontinuierlich zu. Die erste Jahreshälfte 2025 offenbarte Trends, die sowohl Ökonomen als auch politische Entscheidungsträger aufmerksam beobachten, denn sie spiegeln eine wachsende finanzielle Belastung vieler US-Haushalte wider. Laut dem aktuellen Bericht sank der Gesamtkreditkartensaldo im ersten Quartal um 29 Milliarden US-Dollar auf 1,18 Billionen US-Dollar. Diese Reduktion könnte zunächst positiv erscheinen, deutet jedoch eher auf eine vorsichtige Haltung der Verbraucher hin, die angesichts unsicherer wirtschaftlicher Aussichten versuchen, ihre Schulden zu reduzieren.

Gleichzeitig stiegen die gesamten Kreditkartenkreditlinien um 1,5 Prozent beziehungsweise um etwa 77 Milliarden US-Dollar. Dies zeigt, dass trotz sinkender Salden mehr Kreditrahmen zur Verfügung gestellt wird, was sowohl als Zeichen von Vertrauen der Kreditinstitute als auch als Risiko zu werten ist. Interessant ist die leichte Erhöhung der Rate der säumigen Kreditkartenkonten. Im ersten Quartal lag der Anteil der Kreditkarteninhaber, die mindestens 90 Tage verspätet zahlten, bei 7,04 Prozent. Das ist ein Anstieg gegenüber den 6,86 Prozent im gleichen Zeitraum des Vorjahres, allerdings ein leichter Rückgang gegenüber dem letzten Quartal 2024, wo die Quote 7,18 Prozent betrug.

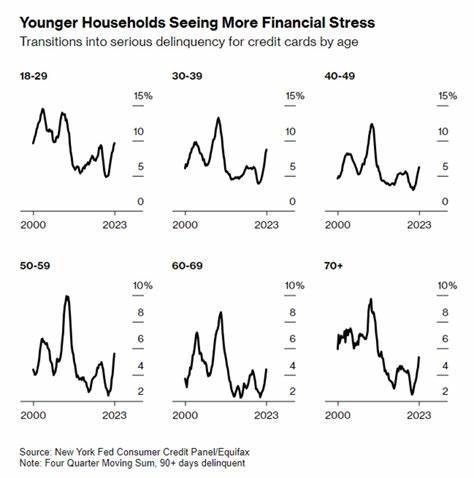

Diese Zahlen verdeutlichen, dass trotz einer gewissen Stabilisierung der Schuldenrückstände, die Belastung für viele Verbraucher weiterhin hoch ist und ein erhöhter Stresslevel in der Bevölkerung spürbar bleibt. Die Daten der New Yorker Fed ergänzen damit die Erkenntnisse der Federal Reserve Bank of Philadelphia, welche im vierten Quartal 2024 feststellte, dass die Quoten der mehr als 90 Tage überfälligen Kreditkartenkonten an großen Banken ein 12-Jahres-Hoch erreichten. Die Experten aus Philadelphia weisen darauf hin, dass das verstärkte Auftreten von Zahlungsverzügen und das weitverbreitete Nachzahlen nur mit Mindestzahlungen als neue Norm Ausdruck steigenden finanziellen Drucks auf Verbraucher sind. Viele Haushalte scheinen Schwierigkeiten zu haben, ihre Schulden effektiv zu tilgen, was wiederum makroökonomische Risiken birgt. Vor dem Hintergrund dieser Entwicklungen sind die wirtschaftlichen Rahmenbedingungen in den USA nicht zu vernachlässigen.

Das US-Wirtschaftswachstum erlebte im ersten Quartal 2025 eine leichte Schrumpfung um 0,3 Prozent. Eine Vielzahl von Faktoren trägt zu dieser Situation bei, darunter auch politische Entscheidungen wie tarifpolitische Maßnahmen der Trump-Administration, die Handelsbeziehungen erschwert und Unsicherheiten in den Märkten erzeugt haben. Diese Umstände wirken sich negativ auf das Verbrauchervertrauen aus und könnten die Bereitschaft zu Konsumausgaben und Schuldenabbau zusätzlich dämpfen. Ein weiterer signifikanter Faktor für die steigenden Delinquenzraten ist die Rückkehr von Studienkreditausfällen in die offiziellen Kreditberichte. Während einer 12-monatigen Übergangsphase, die bis Oktober 2024 andauerte, wurden negative Zahlungseinträge zu Studentendarlehen nicht in die Kreditbücher aufgenommen.

Nach Ablauf dieses Zeitraums werden nun wieder verspätete Zahlungen dokumentiert und gemeldet. Dies führte zu einem deutlichen Anstieg der als ernsthaft säumig eingestuften Kreditnehmer, deren Anteil im ersten Quartal 2025 bei 7,74 Prozent lag. Im Vergleich dazu lag diese Rate im Vorquartal bei weniger als einem Prozent. Die Kombination aus steigenden Kreditkartenausfällen und der wieder sichtbaren Belastung durch ausstehende Studienkredite unterstreicht die wachsende finanzielle Herausforderung, vor der viele Amerikaner stehen. Wie Daniel Mangrum, Forschungsökonom bei der New Yorker Fed, im Bericht hervorhebt, hat sich die Tendenz, bei Kreditkarten- und Autokrediten in den Status ernsthafter Zahlungsrückstände überzugehen, zwar stabilisiert, doch die Rückkehr der Studentendarlehen in die Meldesysteme verändert das Bild grundlegend und sorgt für einen erheblichen Sprung in der Zahl der seriös säumigen Schuldner.

Diese Entwicklungen werfen wichtige Fragen auf und rufen nach strategischen Antworten sowohl von Seiten der Politik als auch der Finanzinstitutionen. Kreditkartenausfälle sind ein verlässlicher Indikator für die finanzielle Gesundheit der Verbraucher und können frühzeitig vor möglichen wirtschaftlichen Problemen warnen. Ein dauerhafter Anstieg der Delinquenzraten könnte sich negativ auf Kreditmärkte und das gesamte Wirtschaftswachstum auswirken. Für Verbraucher selbst ist die Lage ebenfalls herausfordernd. Die Notwendigkeit, laufende Zahlungen zu leisten und gleichzeitig Schulden zu reduzieren, wird durch das derzeitige wirtschaftliche Umfeld erschwert.

Höhere Zinsen, Inflation und Unsicherheiten auf dem Arbeitsmarkt tragen zusätzlich zu einem angespannten finanziellen Alltag vieler Haushalte bei. Das Kreditverhalten spiegelt zunehmend ein defensives Muster wider, wobei viele dazu übergehen, nur noch Mindestzahlungen zu leisten, was jedoch langfristig die Schuldenlast erhöht. Banken und Kreditgeber stehen dementsprechend vor der Aufgabe, ihre Risikomodelle anzupassen und gleichzeitig Wege zu finden, Kunden zu unterstützen, um Zahlungsausfälle zu vermeiden. Innovative Lösungen wie flexible Rückzahlungspläne, Beratung und finanzielle Bildung gewinnen an Bedeutung. Zudem zeigt die Einbindung von Technologien bei der Überwachung von Zahlungsrisiken und der Kommunikation mit Kunden Potenzial für eine bessere Unterstützung von Kreditnehmern.