In der heutigen Finanzlandschaft spielt die Verzinsung von Ersparnissen eine entscheidende Rolle für viele Sparer, die nach sicheren und zugleich lukrativen Geldanlagen suchen. Trotz der zuletzt erfolgten Zinssenkungen durch die US-Notenbank bieten Hochzins-Sparkonten weiterhin deutlich attraktivere Zinsen als traditionelle Sparkonten. Am 26. Mai 2025 liegt die Spitze der verfügbaren Zinsangebote bei beeindruckenden 4,44 % Jahreszins (APY), was vor allem für jene interessant ist, die ihr Geld risikoarm und zugleich gewinnbringend anlegen wollen. Ein Hochzins-Sparkonto zeichnet sich vor allem durch eine deutlich bessere Verzinsung als herkömmliche Sparkonten aus.

Das macht es für Sparer besonders attraktiv, die jederzeit zugreifen möchten und trotzdem eine ansehnliche Rendite erwarten. Die besten Angebote kommen dabei überwiegend von Online-Banken. Diese profitieren von geringeren Betriebskosten und geben diese Ersparnisse in Form von höheren Zinsen direkt an ihre Kunden weiter. So wird das Sparkonto zu einem echten Gewinnbringer. Die Zinssätze auf dem Sparkontenmarkt sind jedoch volatil und hängen von vielen Faktoren ab.

Die Zinspolitik der Zentralbanken, vor allem der US Federal Reserve, hat hier einen großen Einfluss. Die Federal Reserve hat 2024 den Leitzins dreimal gesenkt, was letztlich zu einem Rückgang der Zinsen auf Sparkonten führte. Dennoch ist das aktuelle Zinsniveau für Sparer nach wie vor attraktiv und stellt eine gute Gelegenheit dar, um vom Zinseszinseffekt zu profitieren. Die Höhe des Zinssatzes ist jedoch nicht der einzige wichtige Aspekt bei der Auswahl eines Sparkontos. Es empfiehlt sich, auch weitere Bedingungen der Bank zu prüfen.

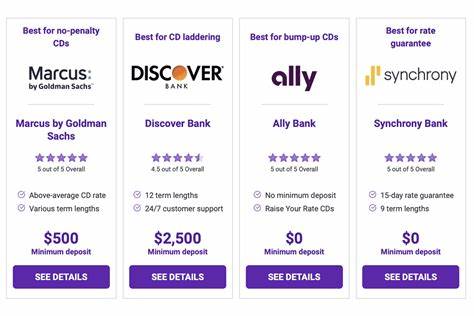

Manche Institute verlangen einen Mindesteinzahlungsbetrag, um die besseren Zinssätze zu erhalten oder setzen Mindestsalden voraus, um Gebühren zu vermeiden. Weitere essenzielle Faktoren sind der Kundensupport, die Verfügbarkeit digitaler Banking-Tools sowie die Sicherheit der Einlagen. Die Einlagensicherung, etwa durch die Federal Deposit Insurance Corporation (FDIC) oder die National Credit Union Administration (NCUA), gewährleistet, dass die Ersparnisse bis zu einem gewissen Betrag geschützt sind, falls die Bank zahlungsunfähig werden sollte. Derzeit bietet die Peak Bank mit 4,44 % APY den höchsten Zinssatz an, ohne dass eine Mindesteinlage notwendig ist. Das ist besonders für Sparer interessant, die flexibel bleiben möchten und keine großen Anfangsinvestitionen tätigen können oder wollen.

Viele der anderen Top-Konditionen liegen nur leicht darunter, bieten dafür aber möglicherweise andere Vorteile wie besonders umfangreiche digitale Dienstleistungen oder besseren Kundensupport. Außerdem ist es bemerkenswert, dass die Durchschnittszinsen von herkömmlichen Sparkonten lediglich bei etwa 0,41 % liegen, während einjährige Festgeldanlagen durchschnittlich 1,77 % einbringen. Im Vergleich dazu bieten Hochzins-Sparkonten mit bis zu über 4 % APY eine weitaus attraktivere Alternative, vor allem wenn Liquidität gewünscht wird und das Geld nicht für längere Zeit gebunden sein soll. Der Unterschied zwischen dem nominalen Zinssatz und der effektiven Jahresrendite (APY) sollte ebenfalls Beachtung finden. Während der Zinssatz nur angibt, wie viel Zinsen pro Jahr gezahlt werden, umfasst die APY die Zinseszinsen, also die Zinsen auf bereits erworbene Zinsen, was zu einer höheren effektiven Rendite führt.

Bei Hochzins-Sparkonten ergibt sich daraus ein spürbarer Mehrertrag gegenüber simplen Zinssätzen. Wer heute in ein Hochzins-Sparkonto investiert, profitiert nicht nur von vergleichsweise hohen Zinsen, sondern sichert sich auch die Flexibilität, kurzfristig auf seine Mittel zugreifen zu können. Das ist ein wesentlicher Vorteil gegenüber Festgeldanlagen, bei denen das Geld für einen gewissen Zeitraum gebunden ist und vorzeitige Abhebungen oft mit Strafzahlungen verbunden sind. Die Kombination aus Sicherheit, Verfügbarkeit und attraktiver Verzinsung macht Hochzins-Sparkonten daher zu einer starken Option für das private Sparen. Neben den reinen Zinssätzen ist es außerdem wichtig, auf eventuell anfallende Gebühren zu achten.

Einige Anbieter verlangen Gebühren, wenn bestimmte Mindestanforderungen nicht erfüllt werden, wie etwa das Erreichen eines Mindestsaldos. Andere wiederum bieten attraktive Konditionen ohne jegliche Kontoführungsgebühren an. Auch digitale Funktionen wie mobile Apps, Online-Banking oder 24/7-Kundensupport spielen eine wichtige Rolle im Alltag und verbessern das Gesamterlebnis beim Sparen. Neben privaten Sparern entdecken auch kleine und mittlere Unternehmen zunehmend die Vorteile von Hochzins-Sparkonten. Sie bieten eine flexible Möglichkeit, überschüssige Liquidität zu parken und dabei attraktive Renditen zu erzielen, ohne sich langfristig festlegen zu müssen.

Spezielle Geschäftskonten mit Hochzinssätzen sind dementsprechend immer häufiger auf dem Markt vertreten und gewinnen an Beliebtheit. Die aktuellen Zinssätze könnten sich in den kommenden Monaten weiter verändern, da die Geldpolitik der Zentralbanken weiterhin dynamisch bleibt. Der Trend könnte durch weitere Anpassungen am Leitzins beeinflusst werden, was wiederum die Angebote der Banken für ihre Kunden verändert. Wer sich jetzt für ein Hochzins-Sparkonto entscheidet, hat die Möglichkeit, von den gegenwärtig überdurchschnittlichen Zinssätzen zu profitieren, bevor weitere Zinssenkungen greifen. Zu guter Letzt sollte der Fokus stets auf einem sicheren Finanzinstitut liegen.

Ein Bankwechsel zu einer Online-Bank lohnt sich oft wegen der attraktiven Zinssätze, dennoch ist die Bonität und Stabilität des Anbieters ein zentraler Faktor. Da Geldanlagen immer mit einem Sicherheitsbedürfnis verbunden sind, lohnt es sich, den Ruf und die Einlagensicherung eines Instituts genau zu prüfen. Zusammenfassend lässt sich sagen, dass Hochzins-Sparkonten im Mai 2025 eine hervorragende Möglichkeit darstellen, Ersparnisse effektiv zu verzinsen und gleichzeitig flexibel zu bleiben. Die Kombination aus attraktiven Zinsen von bis zu 4,44 % APY, keine oder geringe Mindesteinlagen, einfache Verfügbarkeit und eine sichere Einlagensicherung macht diese Sparform für viele Anleger besonders reizvoll. Um die besten Konditionen zu finden, ist es ratsam, die Angebote verschiedener Finanzinstitute genau zu vergleichen, nicht nur hinsichtlich des Zinssatzes, sondern auch bezüglich der Kundenservices, Gebührenstrukturen und digitalen Dienstleistungen.

Wer diese Aspekte sorgfältig abwägt, kann sein Geld optimal arbeiten lassen und von den aktuellen Marktbedingungen profitieren.