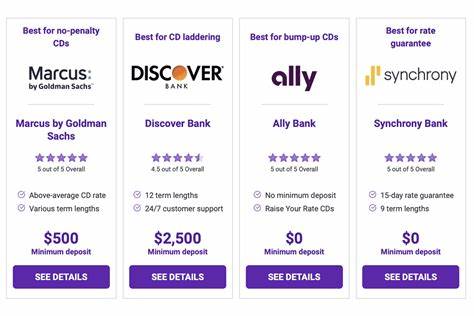

Am 26. Mai 2025 bieten Festgeldkonten weiterhin äußerst attraktive Zinssätze, die deutlich über dem bundesweiten Durchschnitt liegen. Besonders in einem wirtschaftlichen Umfeld, in dem der Leitzins der Federal Reserve im Jahr 2024 mehrere Male gesenkt wurde, stellt sich für Sparer die dringende Frage, ob jetzt der richtige Zeitpunkt ist, um konkurrenzfähige Festgeldzinsen festzuschreiben und sich langfristige Renditen zu sichern. Derzeit können Anleger auf einen Höchstsatz von 4,4 % jährlicher prozentualer Rendite (APY) zurückgreifen, der von NexBank auf eine einjährige Festgeldanlage angeboten wird. Allerdings ist hierfür eine Mindesteinlage von 25.

000 US-Dollar erforderlich, was für viele Investoren eine wichtige Information darstellt. Festgeld zählt auch im Jahr 2025 zu den sichersten und kalkulierbarsten Anlageformen, die planbare Erträge unabhängig von Marktschwankungen bieten. Gerade in Zeiten, in denen die Inflation weiterhin eine Rolle spielt, gewinnt die Rendite von Festgeldkonten an Bedeutung, um Kaufkraftverluste abzufedern und langfristig Vermögen aufzubauen. Die bundesweiten Durchschnittszinsen für Festgeld sind im Vergleich beeindruckend niedrig. So liegt der durchschnittliche Zinssatz für einjährige Festgeldanlagen laut den aktuellsten Daten der Federal Deposit Insurance Corporation (FDIC) bei lediglich etwa 1,77 %.

Dies unterstreicht die Attraktivität von Online-Banken und spezialisierten Finanzinstituten, die aufgrund niedrigerer Betriebskosten oft höhere Zinsen anbieten. Im Vergleich zu den traditionellen Filialbanken profitieren Sparer somit besonders bei Online-Festgeldern von deutlichen Vorteilen, was sowohl die Zinshöhe als auch die Flexibilität betrifft. Bei der Wahl des passenden Festgeldkontos spielen neben dem Zinssatz auch weitere Faktoren eine entscheidende Rolle, um die besten Konditionen zu erhalten. Der Zinssatz ist zwar der Hauptfaktor für die Rendite, dennoch sollten Anleger auch die Mindestanlagesumme, die Laufzeit sowie mögliche Strafgebühren für vorzeitige Abhebungen genau prüfen. Einige Anbieter erlauben beispielsweise keine vorzeitige Kündigung, was die Flexibilität einschränkt.

Es gibt jedoch auch sogenannte „No-Penalty CDs“ oder Festgeldkonten ohne Strafgebühren, mit denen Anleger die Möglichkeit erhalten, vor Ablauf der Laufzeit auf ihr Geld zuzugreifen, ohne Zinsverluste zu erleiden. Die Laufzeit ist ein weiterer wichtiger Aspekt, denn sie sollte sich an den individuellen finanziellen Zielen orientieren. Wer kurz- bis mittelfristig plant, kann von Laufzeiten von sechs Monaten bis zu einem Jahr profitieren, die aktuell besonders attraktive Zinssätze bieten. Wer hingegen für einen längeren Zeitraum anlegen möchte, sollte besonders auf die Zinshöhe für entsprechende Laufzeiten achten und diese mit den Prognosen der Zinsentwicklung vergleichen, da ein langfristiges Festgeld attraktive Renditen sichern kann, aber gleichzeitig weniger flexibel ist. Online Banken zeichnen sich weiterhin dadurch aus, dass sie durch den Wegfall von physischen Niederlassungen und reduzierte Verwaltungskosten besonders wettbewerbsfähige Zinssätze bieten können.

Dies spiegelt sich auch in den aktuellen Angeboten wider, die teilweise signifikant über dem Niveau traditioneller Banken liegen. Für Anleger, die Wert auf Effizienz und Nutzerfreundlichkeit legen, ist die digitale Beantragung und Verwaltung von Festgeldkonten zudem ein großer Vorteil, der den Prozess erheblich beschleunigt. Die wirtschaftliche Lage im Jahr 2025 bleibt spannend: Die Maßnahmen der US-Notenbank, die im vergangenen Jahr mehrfach den Leitzins gesenkt hat, zeigen weiterhin Auswirkungen auf die Finanzmärkte und die Angebote von Festgeldkonten. Für Anleger bedeutet dies, dass sie möglicherweise eine der letzten Gelegenheiten haben, sich gegenwärtig hohe Zinssätze zu sichern, bevor ein möglicher weiterer Rückgang der Zinsen eintreten könnte. Dies macht es ratsam, nicht zu lange zu warten, insbesondere wenn bereits Gelder zur Verfügung stehen, die sicher und profitabel angelegt werden sollen.

Neben klassischen Festgeldkonten gewinnen auch innovative Varianten wie Step-up CDs verstärkt an Interesse. Bei diesen Anlagen erhöhen sich die Zinsen im Laufe der Zeit schrittweise, was eine gewisse Flexibilität bei der Zinsertragsplanung ermöglicht. Dennoch weisen Experten darauf hin, dass viele Step-up-Angebote nicht unbedingt mit den besten kurzfristigen Zinssätzen am Markt mithalten können. Für Anleger, die maximale Zinsen sofort erhalten möchten, sind herkömmliche Festgeldkonten mit festen Höchstsätzen oftmals attraktiver. Ein weiteres Produkt, das zunehmend Beachtung findet, sind sogenannte Add-on CDs, bei denen Anleger nachträglich weitere Beträge zum Konto hinzufügen können.

Diese Flexibilität ermöglicht, auf veränderte finanzielle Situationen zu reagieren und das angelegte Kapital zu erhöhen, ohne ein neues Festgeldkonto eröffnen zu müssen. Allerdings sollte bei solchen Produkten genau auf mögliche Einschränkungen und die sich daraus ergebende Zinspolitik geachtet werden. Zusätzlich zur reinen Wahl des Zinssatzes sollten Anleger unbedingt die Konditionen im Detail prüfen. Insbesondere die Regelungen bezüglich der automatischen Verlängerung können relevant sein, da manche Banken nach Ablauf der Laufzeit die Anlage automatisch zu den dann aktuell gültigen Konditionen verlängern, was nicht immer vorteilhaft sein muss. Außerdem sind die Bedingungen für eine vorzeitige Kündigung oft entscheidend, um die Investition auch im unerwarteten Fall flexibel handhaben zu können.

Die Erfahrungen zeigen, dass es sich lohnt, mehrere Angebote zu vergleichen und die eigenen finanziellen Ziele nicht nur auf den Zinssatz zu fokussieren. Auch die Seriosität der Bank, der Kundenservice und die Transparenz der Angebote sollten bei der Entscheidungsfindung berücksichtigt werden. Vergleichsportale bieten hier eine gute Möglichkeit, sich einen umfassenden Überblick zu verschaffen und auf bewährte und verifizierte Partner zurückzugreifen. Festgeld bleibt eine beliebte Anlageform für sicherheitsorientierte Anleger, die Wert auf planbare und stabile Renditen legen. Die aktuellen hohen Zinssätze bis zu 4,4 % APY bieten eine attraktive Gelegenheit, Kapital gewinnbringend zu parken und gleichzeitig das Risiko von Kursschwankungen anderer Anlageklassen wie Aktien oder Fonds zu vermeiden.

Besonders für Anleger, die Kapital für einen definierten Zeitraum entbehren können, stellt Festgeld eine solide Option dar, um eine bessere Verzinsung als auf klassischen Tagesgeldkonten zu erzielen. Da die Zinslandschaft dynamisch ist und sich weiterhin verändern kann, empfiehlt es sich, die Marktentwicklungen regelmäßig zu verfolgen. Informationsquellen wie die Federal Deposit Insurance Corporation oder renommierte Finanzwebseiten sind wertvolle Begleiter für eine fundierte Entscheidung. Für private Sparer bedeutet dies, die Chancen und Risiken immer wieder neu abzuwägen und flexibel auf Marktveränderungen zu reagieren, um optimale Ergebnisse zu erzielen. Insgesamt zeigt sich, dass auch im Mai 2025 Festgeldanlagen eine lukrative Möglichkeit darstellen, um Kapital sicher und rentabel anzulegen.

Die Kombination aus attraktiven Zinssätzen, insbesondere bei Online-Anbietern, und einer vergleichsweisen hohen Sicherheit macht Festgeld zu einer der besten Optionen im aktuellen Zinsumfeld. Vorsichtige Planung und sorgfältiger Vergleich helfen dabei, das passende Festgeldangebot zu finden und das Kapital optimal für die persönliche Finanzstrategie einzusetzen.