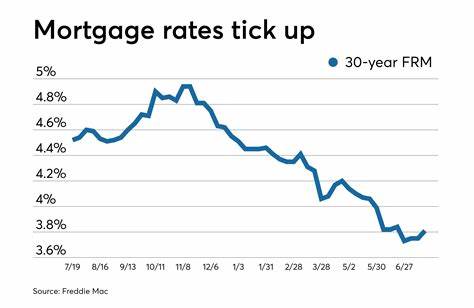

Am 26. Mai 2025, dem Memorial Day in den USA, zeigen sich nur geringe Veränderungen bei den Hypotheken- und Refinanzierungszinsen, was insbesondere auf den geschlossenen Anleihemarkt während des Feiertags zurückzuführen ist. Die durchschnittlichen Zinssätze, die von führenden Datenanbietern wie Zillow ermittelt werden, verzeichnen kleinere Schwankungen, die vor allem durch die Nachfragedynamik im Einzelhandel bei Hypotheken beeinflusst werden, da die Anleihemärkte über das verlängerte Wochenende keine Handelsaktivitäten verzeichnen. Das Verständnis der aktuellen Zinssituation ist für potenzielle Hauskäufer und Kreditnehmer von großer Bedeutung, gerade in Zeiten globaler wirtschaftlicher Unsicherheiten und politischer Entwicklungen, die die Finanzmärkte beeinflussen. Im Detail liegt der durchschnittliche Zinssatz für eine 30-jährige Festhypothek aktuell bei 6,89 Prozent, was einem Rückgang von drei Basispunkten gegenüber den vorherigen Daten entspricht.

Dies zeigt sich als leichte Entspannung, die jedoch durch die vorherrschende Volatilität auf den Märkten schnell wieder ausgeglichen werden könnte. Demgegenüber weist die 15-jährige Festhypothek mit einem minimalen Anstieg von einem Basispunkt 6,11 Prozent auf – ebenfalls ein Wert, der nur geringfügig von der Vorwoche abweicht. Die Tatsache, dass die Anleihemärkte am Memorial Day geschlossen sind, führt zu dieser Zurückhaltung bei größeren Zinsschwankungen. Anleger und Kreditinstitute beobachten aufmerksam, wie die Märkte bei Wiedereröffnung auf die zuletzt beobachteten Schwankungen reagieren werden. Das zunehmende Interesse an kurzfristigen Lösungen zeigt sich an den variabel verzinslichen Hypothekendarlehen, den sogenannten Adjustable Rate Mortgages (ARM), deren Zinssätze ebenfalls leichte Veränderungen aufweisen.

Der 5/1 ARM, bei dem der Zinssatz für die ersten fünf Jahre festgeschrieben ist, liegt aktuell bei 6,89 Prozent. Der 7/1 ARM wurde mit 7,16 Prozent notiert, was angesichts der allgemeine Zinsentwicklungen eine gewisse Vorsicht seitens der Kreditinstitute signalisiert. Diese Produkte werden vor allem von Käufern bevorzugt, die eine mittelfristige Planung anstreben oder erwarten, innerhalb weniger Jahre umzuziehen. Dabei lohnt sich eine sorgfältige Abwägung der Vor- und Nachteile aufgrund der möglichen Zinsschwankungen nach Ablauf der initialen Fixierungsperiode. Neben klassischen Hypotheken sind auch die Veteranendarlehen (VA Loans) weiterhin gefragt, da sie oft günstigere Konditionen bieten.

Hier liegen die 30-jährigen VA-Hypotheken bei durchschnittlich 6,50 Prozent, und 15-jährige VA-Darlehen bei 5,94 Prozent. Die refinanzierten VA-Darlehen zeigen ähnliche Trends, wobei die Zinssätze leicht variieren und oftmals etwas günstiger als die konventionellen Refinanzierungszinsen sind. Refinanzierungen selbst werden für viele Eigenheimbesitzer weiterhin relevant, trotz der insgesamt höheren Zinssätze im Vergleich zu den Jahren vor der Pandemie. Derzeit liegen die nationalen durchschnittlichen Refinanzierungszinsen für eine 30-jährige Festhypothek bei 6,91 Prozent. Die leichte Abkühlung der 30-jährigen Festzinssätze am Feiertag könnte auch Auswirkungen auf die Kreditkosten im weiteren Jahresverlauf haben.

Allerdings ist aufgrund der politischen Entwicklungen, insbesondere der Diskussionen um Zölle und der wachsenden Staatsverschuldung, mit einem anhaltenden Druck auf die Anleiherenditen zu rechnen. Diese Faktoren tragen dazu bei, dass sichere Anlageklassen wie Anleihen trotz wirtschaftlicher Unsicherheiten derzeit nicht die übliche Fluchtoption bieten, was wiederum die Hypothekenzinsen stabil bis leicht steigend hält. Für potenzielle Immobilienkäufer ist es deshalb empfehlenswert, die aktuelle Zinssituation genau zu verfolgen und gegebenenfalls die eigene Finanzierungsstrategie anzupassen. Insbesondere wer vorhat, eine Immobilie mit einem 15- oder 30-jährigen Festzinsdarlehen zu finanzieren, sollte sich über die langfristigen Auswirkungen der Zinshöhe im Klaren sein. Zwar führen niedrigere Zinssätze zu geringeren monatlichen Belastungen, jedoch können auch feste Zinssätze, die etwas höher liegen, aufgrund der Planungssicherheit vorteilhaft sein.

Die Beratung durch einen erfahrenen Finanzexperten kann helfen, die optimale Wahl zu treffen. Weiterhin bleibt das Thema Refinanzierung ein zentrales Element für Eigenheimbesitzer, die von aktuell leicht gesunkenen Zinsen profitieren wollen. Dennoch sollte bedacht werden, dass Refinanzierungsdarlehen in der Regel mit Gebühren verbunden sind, die bis zu sechs Prozent des Darlehensbetrags ausmachen können. Diese Kosten können durch niedrigere monatliche Raten über die Laufzeit ausgeglichen werden, doch ist eine sorgfältige Kosten-Nutzen-Analyse entscheidend. Zudem beeinflusst eine Refinanzierung kurzzeitig die Kreditwürdigkeit, da ein erneuter Kreditantrag bei den Auskunfteien registriert wird.

Die Auswirkungen sind jedoch meist nur gering und vorübergehend. Neben den klassischen Refinanzierungen gibt es auch spezifische Varianten, etwa die Möglichkeit eines sogenannten Cash-Out-Refinanzierung, bei der Hausbesitzer durch die neue Finanzierung zusätzliches Kapital für andere Investitionen oder Ausgaben freisetzen. Andere Modelle beinhalten No-Closing-Cost-Refinance-Angebote, bei denen die Abschlusskosten teilweise oder vollständig vom Kreditgeber übernommen werden, was die Einstiegshürde senken kann. Die Auswahl der besten Option hängt dabei stark von den individuellen Finanzzielen und der aktuellen Marktlage ab. Ein weiterer wichtiger Aspekt bei der Wahl des passenden Hypothekenmodells ist die Kreditwürdigkeit des Antragstellers.

Höhere Kreditratings sowie ein möglichst hoher Eigenkapitalanteil und eine geringe Verschuldung tragen maßgeblich dazu bei, bessere Zinssätze zu erhalten. Zudem kann das vorzeitige Begleichen von Schulden oder das Sammeln von Ersparnissen zur Zahlung von Discount-Punkten an den Kreditgeber dazu führen, den effektiven Zinssatz dauerhaft zu senken. Allerdings sollte immer geprüft werden, ob sich die anfänglichen Mehrkosten durch niedrigere Monatsraten über die Kreditlaufzeit rechnen – insbesondere bei einem möglichen Immobilienwechsel in den kommenden Jahren. Die gegenwärtige Zinssituation am 26. Mai 2025 spiegelt eine Phase relativer Stabilität trotz globaler Unsicherheiten wider.

Die Feierlichkeiten zum Memorial Day führen zu einem ruhigen Handelstag, an dem größere Marktentwicklungen ausbleiben, was eine kleine Verschnaufpause inmitten der zuvor turbulenten Wochen bedeutet. Dennoch sollte man sich bewusst sein, dass die Wiederaufnahme des Anleihehandels neue Impulse setzen kann. Gerade die enge Verbindung zwischen Anleiherenditen und Hypothekenzinsen macht es notwendig, die absehbaren wirtschaftlichen und politischen Einflüsse im Auge zu behalten. Für Interessenten empfiehlt es sich, neben der reinen Zinsbetrachtung auch weitere Faktoren wie Tilgungsmodalitäten, Flexibilität und Nebenkosten in ihre Entscheidungen einzubeziehen. Die Nutzung von Online-Rechnern und Finanztools hilft, verschiedene Szenarien durchzuspielen und ein realistisches Bild der monatlichen Belastungen zu erhalten.

Dies schließt neben Zinsen auch Steuern, Versicherungen und weitere mögliche Ausgaben ein – eine ganzheitliche Betrachtung, die Fehlentscheidungen verhindert. Zusammenfassend lässt sich feststellen, dass die Hypotheken- und Refinanzierungszinsen am 26. Mai 2025 trotz der Feiertagsruhe nur leichte Veränderungen aufweisen. Während der 30-jährige Festzinssatz minimal gesunken ist, zeigt der 15-jährige Festzins eine marginale Steigerung. Das Umfeld bleibt geprägt von Unsicherheiten rund um die US-Handelspolitik und die Staatsverschuldung, welche die Renditen auf Anleihen und somit auch die Kreditkosten beeinflussen.

Langfristige Planungen und eine sorgsame Analyse der persönlichen finanziellen Situation bleiben daher essenziell, um die bestmöglichen Konditionen für eine Immobilienfinanzierung zu sichern.