In den vergangenen Wochen haben Aktienmärkte weltweit eine bemerkenswerte Entwicklung gezeigt. Nach monatelangen Schwankungen und Unsicherheiten scheinen die Börseninvestoren auf eine baldige Entspannung im Handelspolitischen Umfeld zu hoffen. Insbesondere die Erwartung, dass die erhobenen Zollandrohungen zwischen den USA und deren Handelspartnern in naher Zukunft reduziert oder ganz aufgehoben werden könnten, ließ die Aktienkurse deutlich ansteigen. Dieses Verhalten lässt auf den ersten Blick vermuten, dass der oft als belastend empfunden Handelsstreit überwunden ist. Doch die Entwicklungen im US-Dollar und im Anleihenmarkt erzählen eine andere Geschichte und offenbaren, dass die Unsicherheit bezüglich der globalen Wirtschaftslage und der handelspolitischen Risiken keineswegs vom Tisch ist.

Die Aktienmärkte agieren oft als Frühindikatoren – Investoren blicken in die Zukunft und preisen in ihre Bewertungen optimistische Szenarien ein. Die jüngsten Kursanstiege an den großen Börsenplätzen wie New York, Frankfurt und Tokio spiegeln das Vertrauen wider, dass eine Lösung in den Handelsgesprächen bevorsteht oder die Belastungen durch Zollmaßnahmen nicht derart drastisch sein werden, wie befürchtet. Vor allem Technologie- und Industrieunternehmen profitieren von dieser Stimmung, da sie zu den Hauptbetroffenen potenzieller Zollerhöhungen zählen. Die hohe Risikobereitschaft der Aktienanleger ist jedoch nicht unumstritten, da geldpolitische Rahmenbedingungen und geopolitische Einflussfaktoren weiterhin für Nervosität sorgen.Im Gegensatz zu den Aktien fällt auf, dass der US-Dollar gegenüber vielen wichtigen Währungen, darunter Euro und Yen, an Stärke verliert oder zumindest in einem engen Korridor verbleibt.

Dies zeigt, dass Marktteilnehmer eine anhaltende globale Unsicherheit oder einen schwächeren US-Wirtschaftsausblick bewerten. Ein starker US-Dollar wird oft als sichere Häfen bevorzugen, wenn geopolitische oder wirtschaftliche Risiken zunehmen. Die historische Wechselwirkung zwischen Risikoappetit und Währungskursen verdeutlicht, dass Anleger trotz positiver Aktienentwicklung weiterhin vorsichtig agieren.Ebenso überraschen die Bewegungen am Anleihenmarkt. Die Renditen von US-Staatsanleihen sanken jüngst, was eine erhöhte Nachfrage nach sicheren Anlagevehikeln nahelegt.

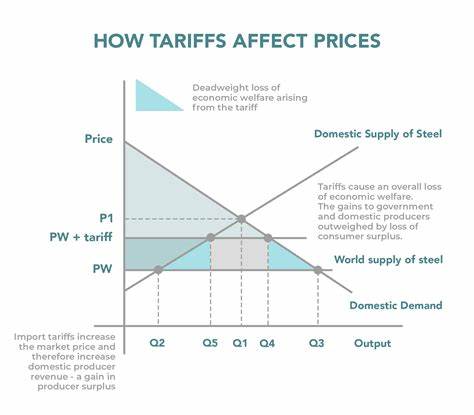

Ein Rückgang der Renditen wird als Zeichen interpretiert, dass Investoren vermehrt auf eine wirtschaftliche Abschwächung oder gar Rezessionsangst setzen. Diese Tendenz steht im Gegensatz zur Euphorie an den Aktienmärkten und verdeutlicht das Spannungsfeld, in dem sich die Märkte aktuell befinden. Der Bonds-Markt wird allgemein als konservativer Indikator betrachtet und reagiert häufig stärker auf fundamentale Risiken als Aktien.Ein Blick auf die politischen Rahmenbedingungen zeigt außerdem, dass die Handelsgespräche zwischen den USA und China sowie der Europäischen Union komplexer verlaufen als vereinfachte Darstellung von „Zolldrohungen“ oder „Entspannung“ suggerieren. Handelskonflikte sind nicht ausschließlich auf tarifäre Maßnahmen beschränkt, sondern umfassen Technologie- und Sicherheitsfragen, regulatorische Einschränkungen und Lieferkettenabsicherungen.

Solche langfristigen Herausforderungen können selbst bei einer Teillösung weiterhin Druck auf globalen Handel und Unternehmensgewinne ausüben.Zudem spielt die Geldpolitik eine entscheidende Rolle bei der Entwicklung der einzelnen Anlageklassen. Die US-Notenbank signalisiert ihre Warnungen vor einer möglichen Abschwächung des Wirtschaftswachstums und zeigt sich bereit, die Zinswende vorsichtig anzugehen. Für Aktien bedeutet dies einerseits eine Entlastung durch niedrige Finanzierungskosten, andererseits aber auch ein eingetrübtes wirtschaftliches Umfeld, das den langfristigen Gewinnanstieg limitiert. Staatsanleihen profitieren entsprechend von dieser Unsicherheit, da Investoren in Zeiten niedriger Zinsen vermehrt auf Sicherheit setzen.

Unter Berücksichtigung der globalen Wirtschaftsindikatoren, von Exportzahlen über Industrieproduktion bis hin zu Konsumentenstimmung, gibt es Hinweise darauf, dass die weltwirtschaftliche Dynamik an Schwung verliert. Insbesondere die Einflussfaktoren aus großen Volkswirtschaften wie China, deren Wachstum langsamer verläuft, wirken sich auf das exportabhängige Umfeld in Europa und den USA aus. Dadurch entstehen Unsicherheiten, die in den Divergenzen zwischen Aktien- und Anleihemärkten sowie Währungen sichtbar werden.Anleger sollten daher die aktuellen Marktbewegungen differenziert betrachten. Die euphorischen Phasen an den Aktienmärkten sind zwar positiv zu bewerten, doch die zurückhaltende Haltung im US-Dollar und Anleihenmarkt erinnern daran, dass Risiken weiterhin bestehen und eine nachhaltige Erholung erst durch gesicherte Handelsvereinbarungen und stabile wirtschaftliche Fundamentaldaten erreicht werden kann.

Auch makroökonomische Faktoren wie Inflationsentwicklung, Beschäftigungszahlen und Unternehmensgewinne werden zukünftig entscheidend sein, um die tatsächliche Richtung der Märkte zu bestimmen.Insgesamt lässt sich festhalten, dass die Märkte gegenwärtig ein komplexes Bild bieten, das von Hoffnung und Unsicherheit geprägt ist. Die Aktienkurse spiegeln große Erwartungen an Entspannung der Handelsspannungen wider, doch die konservativeren Positionierungen in Währungen und Anleihen mahnen zur Vorsicht. Investoren sollten ihre Strategien an diese mehrschichtige Situation anpassen, Diversifikation vornehmen und die Entwicklungen in den verschiedenen Anlageklassen kontinuierlich beobachten, um rechtzeitig auf Wendepunkte reagieren zu können.